François Robardet

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°845, 31 janvier 2022

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien ![]() ,

it is here,

,

it is here, ![]() vindt u deze hier

vindt u deze hier ![]()

La Revue de Presse du lundi

> Lufthansa et Air France-KLM unissent leurs forces contre les plans climatiques de l’UE pour l’aviation

(source Zegreenweb) 28 janvier - Une alliance de compagnies aériennes

et d'aéroports a appelé le 24 janvier à des modifications de la

législation sur le changement climatique prévue par l'Union européenne, arguant que cela les rendra moins compétitifs par rapport à leurs rivaux

non européens.

Visant l’aviation, un secteur jugé responsable de

3% des émissions mondiales, l’Union européenne a présenté en juillet

dernier des plans prévoyant des règles plus strictes sur les émissions

de CO2 et l’utilisation de mélanges de carburants synthétiques, ainsi

que la mise en place d’une taxe sur le kérosène.

L’alliance,

dont ses près de 20 membres comprennent toutes les filiales de

Lufthansa, Air France-KLM et les grands aéroports comme Francfort et

Amsterdam Schiphol, fait valoir que sur les vols long-courriers via des

pays non européens, les hubs ne seraient pas soumis aux mêmes coûts

associés, ce qui pourrait entraîner un déplacement potentiel de

l’activité vers ces transporteurs.

L’alliance rejette

catégoriquement une taxe sur le kérosène et propose que la surtaxe pour

la protection de l’environnement soit basée sur l’intégralité de

l’itinéraire de vol, et pas seulement sur les vols de liaison amenant

des passagers de l’UE vers des hubs internationaux tels qu’Istanbul ou

Dubaï.

Sur le principe, l’alliance est cependant favorable au

paquet climatique “objectif 55” de l’UE, qui vise à réduire les

émissions de gaz à effet de serre de 55% d’ici 2030 par rapport aux

niveaux de 1990.

Mon commentaire :

La prise de position de certains acteurs européens

du transport aérien peut surprendre : ils demandent un élargissement des

taxes environnementales.

C'est pourtant le meilleur moyen de

faire participer à la lutte contre le dérèglement climatique toutes les

compagnies aériennes évoluant en Europe, y compris les compagnies non

européennes.

> Le Cabinet impose de nouvelles réductions à KLM

(source Trouw, traduit avec Deepl) 27 janvier - KLM est encore loin

du compte. En raison du changement climatique, la "vision sociale de

l'aviation" a changé, déclare l'agent de l'État qui supervise au nom du

Cabinet la mise en œuvre et le respect du plan de restructuration. Pour cette seule raison,

la compagnie aérienne doit changer.

Pour commencer, elle doit procéder à des coupes supplémentaires, comme

l'a montré le rapport de l'agent de l'État à la fin de la semaine

dernière. Et la ministre des finances Sigrid Kaag "approuve cela",

a-t-elle déclaré mercredi à la Chambre basse.

Le gouvernement a

maintenu KLM à flot pendant la crise de la Covid-19 avec 1,8 milliard d'euros de

subventions salariales NOW et 3,4 milliards de prêts et de garanties sur

les prêts. Sur ce dernier montant, la compagnie aérienne a effectivement

tiré près d'un milliard. Mais, a déclaré Mme Kaag lors des débats, la

situation de KLM est encore si précaire qu'il est sage de garder

l'enveloppe de prêt disponible pour quelque temps.

En fait, si l'agent de l'État

Jeroen Kremers, le superviseur que KLM a dû supporter en échange du

soutien de l'État, s'en mêle, la compagnie aérienne devra à nouveau

faire des coupes. Grâce à une "action décisive" dès le début de la

crise, écrit M. Kremers, KLM a plus que satisfait à l'exigence du

Cabinet de réduire ses dépenses. Mais il faut faire plus : des

réductions supplémentaires devraient rapporter 400 millions d'euros par

an à partir de 2024.

M. Kremers ne cache

pas que les dirigeants de KLM ont exprimé des réticences. KLM

elle-même ne veut rien dire à ce sujet, mais il ressort clairement de

toutes les déclarations précédentes de la direction générale qu'elle

souhaite revenir à la situation antérieure le plus rapidement possible.

Par exemple, elle compte sur un retour des voyageurs d'affaires - même si

de nombreuses entreprises disent ne pas vouloir ramener le nombre de

voyages d'affaires aux niveaux d'avant la crise de la Covid-19.

KLM

ne prévoit pas une réduction supplémentaire de 4% de son chiffre

d'affaires. Mais selon Mr. Kremers et Mme Kaag, c'est nécessaire pour rester

compétitif à long terme. "Est-il raisonnable de penser que ces voyageurs

d'affaires reviendront ?", a contredit Mme Kaag à la Chambre des

représentants à propos de l'optimisme de KLM. "J'ai des points

d'interrogation à ce sujet."

L'un des goulets d'étranglement que

KLM voit se développer est la pénurie de personnel. M. Kremers part du

principe que les baisses de salaire décidées en 2020 ne doivent pas être

annulées par de nouvelles conventions collectives de travail. Mais selon

KLM, cela risque alors de ne pas attirer des spécialistes dans le

domaine, par exemple, de l'informatique et des finances.

Les souhaits les plus fondamentaux -

mais aussi les moins concrets - sont ceux de M. Kremers concernant le

modèle économique de KLM. Selon lui, la nouvelle "vision sociale" de

l'aviation exige une entreprise capable de réagir avec plus de souplesse

aux circonstances imprévues.

Très prudemment, M. Kremers remet

également en question le "modèle du hub", que Schiphol et KLM utilisent

tous deux, les passagers étant particulièrement nombreux à utiliser

Schiphol pour leurs transferts. Ils sont pris en charge dans d'autres

aéroports et poursuivent leur voyage via Schiphol vers d'autres

destinations - souvent par KLM. De cette manière, KLM a construit un

réseau de destinations qui ne serait pas rentable avec les seuls

passagers néerlandais.

M. Kremers réitère la position adoptée

depuis des années par la politique néerlandaise en matière d'aviation :

le réseau est bon pour le climat des affaires. Le maintien de la

"qualité du réseau" était même une condition de l'aide publique. Mais

selon les critiques, le modèle de hub crée beaucoup plus de vols que

nécessaire, et M. Kremers met également en garde : la qualité du réseau

n'est pas synonyme du "plus grand nombre de destinations possible".

Le Parlement néerlandais a déjà demandé une analyse des destinations

réellement nécessaires. Cette analyse a été mise en veille lors de la

chute du cabinet précédent, mais elle doit être réalisée, estime M. Kremers. De préférence avec l'aide d'experts externes.

KLM

trouve abominable la simple idée d'un réseau plus petit. Mais Mme Kaag a

qualifié les remarques de l'agent de l'État de "très justifiées". Elle a

également évoqué la perspective d'une plus grande clarté pour KLM

concernant les "attentes" du gouvernement. Lorsqu'on lui a demandé, il

s'est avéré qu'elle voulait dire "exigences" avec ce dernier mot.

Mon commentaire :

Depuis une semaine, les échanges entre les syndicats

de KLM et le gouvernement néerlandais sont tendus.

La semaine

passée, je vous indiquais que l'État néerlandais avait imposé diverses

conditions aux mesures de soutien en faveur de KLM. L'une de ces

conditions est la mise en place par KLM d'un plan de restructuration,

dont l'objectif est d'améliorer la position concurrentielle en réduisant

les coûts pilotables d'au moins 15 %.

Les mesures prises par KLM

au début de la crise allaient dans ce sens. Elles avaient fait l'objet

d'accords à durée déterminée avec les syndicats. Or, ces accords

arrivent progressivement à échéance. Il semble que le gouvernement

néerlandais demandent à ce que les effets de ces accords soient

reconduits ou renégociés.

Par ailleurs, comme l'on pouvait s'y

attendre, la nouvelle ministre écologique des finances, Mme Kaag, revoit

à la baisse les objectifs de développement de KLM. Dans le cadre de la

lutte contre le dérèglement climatique, ce point de vue se défend.

Encore faudrait-il que les passagers ne voyageant plus sur KLM renoncent

à leurs déplacements. Faute de quoi les exigences formulées par la

ministre des finances seraient sans effet.

> L'État consent une nouvelle rallonge de 10 M EUR à Air Austral

(source AFP) 28 janvier - L'État a consenti une nouvelle rallonge de

10 millions d'euros à la compagnie aérienne en difficulté Air Austral

sous la forme d'un prêt, a-t-on appris vendredi de source

gouvernementale.

Un arrêté publié au Journal officiel vendredi matin

précise que l'État "versera 30 millions d'euros au titre du programme du

fonds de développement économique et social (FDES), par l'entremise de

Natixis, sous la forme d'un prêt au profit de la société Air Austral

SA".

Sollicité par l'AFP, le cabinet du ministre délégué aux

Transports, Jean-Baptiste Djebbari, a indiqué que ce prêt constituait

"une actualisation du montant du prêt déjà accordé en août" 2021, qui

était de 20 millions d'euros.

Cette rallonge intervient

seulement dix jours après le déblocage par l'État, avec l'aval de la

Commission européenne, d'une "aide de sauvetage" distincte de 20

millions d'euros, là aussi sous la forme d'un prêt.

Avec les 10

millions supplémentaires de vendredi, le montant total des prêts directs

et garantis par l'État à Air Austral pour faire face à la crise du

transport aérien provoquée par la pandémie atteint 130 millions d'euros,

selon un décompte de l'AFP. Air Austral n'a pas communiqué dans

l'immédiat vendredi.

(...)

Mon commentaire : Cette nouvelle aide serait-elle le signe que la compagnie réunionnaise est plus mal en point qu'annoncé précédemment ?

> MSC met 1,2 milliards d’euros pour acquérir ITA : les dessous d’une bonne affaire

(source La Quotidienne) 31 janvier - Coup de théâtre dans le ciel

italien ! ITA, la toute nouvelle compagnie nationale italienne qui est

née il y a seulement quelques mois des cendres d’Alitalia, cherchait à

s’appuyer sur une autre grande compagnie aérienne européenne, pour se

développer. Le gouvernement italien, propriétaire à 100% d’ITA,

attendait des offres précises de la part des deux compagnies aériennes

qui avaient montré leur intérêt, en l’occurrence Air France et

Lufthansa. ITA aurait pu devenir une filiale d’un de ces deux groupes

aériens. Mais sorti du bois sans que personne ne l’ait vu vraiment

venir, le groupe maritime familial MSC vient de monter au créneau avec

une offre qui représente beaucoup d’avantages économiques et politiques

pour l’État italien.

Pour

Gianluigi Aponte, le PDG du groupe MSC, investir dans ITA est une

opération qui a du sens et qui ne peut qu’être bénéfique pour les deux

parties. Sa proposition chiffrée entre 1,2 et 1,4 milliards d’euros pour

obtenir la majorité du capital n’est pas une opération à court terme,

c’est un investissement productif définitif à ses yeux, mais sous ses

conditions qui sont totalement non-négociables.

MSC devra

obtenir plus de 50 % du capital d’ITA, condition sine qua non ! Pour le

reste, Gianluigi Aponte souhaite que l’État italien reste actionnaire de

la compagnie à côté d’un éventuel autre actionnaire minoritaire qui

pourrait être la compagnie allemande Lufthansa, avec qui MSC est en

pleine négociation pour établir les règles d’un accord commercial.

Gianluigi Aponte a aussi affirmé à la presse italienne, qu’il était hors

de question que MSC envisage de céder ses parts à plus ou moins long

terme à Lufthansa. MSC compte gérer et développer ITA au travers du

conseil d’administration et en sera le véritable dirigeant.

(...)

Politiquement, ITA garderait son « italiannité » comme l’a déclaré

Alfredo Altavilla, l’actuel PDG d’ITA, car même si de fait MSC est une

société de droit suisse, MSC est un groupe familial italien sans autres

actionnaires avec une assise économique et financière impressionnante.

Et MSC n’est pas soumis à la pression d’un actionnariat extérieur à

la recherche de profits immédiats. Ainsi ITA resterait une compagnie

aérienne indépendante « italienne » et ne deviendrait pas la filiale

d’une compagnie étrangère. Une chose que le peuple italien devrait

apprécier grandement.

Économiquement, c’est une privatisation

qui évite les risques financiers pour le Trésor Italien. Le Groupe MSC

est basé sur 3 piliers, le fret, MSC Cargo est devenu la 1ère compagnie

de containers au monde en dépassant le danois Maersk en 2021, la

croisière, MSC Cruises est le n°3 mondial derrière Carnival et Royal

Caribbean, et la gestion d’installations portuaires avec plus de 60

terminaux partout dans le monde.

Et de plus MSC vient d’acquérir

l’ensemble des actifs du groupe Bolloré en Afrique « Bolloré Africa

Logistics ». Le groupe MSC qui emploie près de 100.000 personnes a

réalisé un CA estimé de 30 milliards d’euros en 2021.

Pour Gianluigi Aponte,

l’investissement semble une évidence car les synergies ITA-MSC sont

parfaites aussi bien sur le transport des passagers que sur le fret.

Les vols d’ITA permettraient de faciliter l’acheminement des

passagers des navires de croisière de MSC en provenance de toute

l’Europe vers les ports d’escale, que ce soit en Italie, à Miami, à

Dubaï ou vers n’importe quel port d’escale.

En retour, cela

fournirait un nombre de passagers plus que conséquent sur les vols ITA.

Dans son estimation de la valeur d’ITA, Gianluigi Aponte a aussi

intégré le potentiel des slots que possède ITA sur les aéroports de

Rome-Fiumincino, de Milan-Linate et de Milan-Malpensa pour les vols

passagers comme pour les vols cargo.

(...)

Au contraire du Groupe MSC, pour qui la pandémie

Covid-19 n’a pas eu de véritables conséquences économiques graves grâce

au transport maritime, Lufthansa a dû comme nombre de ses concurrentes,

s’appuyer sur des aides d’état, ce qui ne devrait pas lui laisser les

coudées franches pour faire une offre majoritaire sur ITA.

Par

contre, passer un accord commercial avec une participation minoritaire

dans le capital d’ITA est une option qui a du sens. Car ITA est une

société saine, sans dette et sans excès pléthorique de personnel. Et la

perspective d’une stabilité économique et financière qu’apporte MSC,

devrait faciliter les négociations.

De son côté Lufthansa

apporterait à ITA la possibilité d’une centrale d’achats commune pour le

carburant, les pièces détachées, l’entretien, et lui permettrait des

économies significatives. Cela lui offrirait de meilleures possibilités

de négociation sur les conditions d’acquisition future d’appareils

supplémentaires.

Mais avant toute chose, ITA pourrait rejoindre

le réseau transatlantique commun Lufthansa-Air Canada-United Airlines en

tant que compagnie indépendante et non pas en qualité de filiale de

Lufthansa.

Mon commentaire :

Le plan proposé par MSC est séduisant ... du point

de vue des italiens.

Il permettrait de s'assurer qu'ITA

resterait sous contrôle italien. Mais comment imaginer un avenir serein

pour une compagnie aérienne qui deviendrait une filiale d'une compagnie

maritime ?

> En difficulté, la compagnie Air India vendue après 69 ans dans les mains de l'État indien

(source AFP) 27 janvier - La compagnie aérienne Air India est revenue

jeudi dans les mains de ses fondateurs historiques, plusieurs décennies

après avoir été nationalisée par l'État indien et avoir fini par peser

lourdement sur les finances publiques du pays en raison de graves

difficultés financières.

Tata, conglomérat familial tentaculaire

dont les activités vont du thé aux logiciels en passant par la

production d'acier et la construction de voitures, est ainsi de retour à

la tête d'Air India après avoir conclu en octobre un accord pour

180 milliards de roupies (2,4 milliards de dollars).

Cette

transaction marque la fin d'une longue recherche pour trouver un

acheteur par le gouvernement indien, qui a dépensé près de 15 milliards

de dollars pour soutenir la compagnie aérienne depuis 2009.

Au

31 août, la compagnie aérienne avait accumulé une dette totale 8,2 milliards de dollars. Selon l'accord signé en

octobre, Tata s'est engagé à reprendre environ un quart de cette dette,

soit 2 milliards de dollars, tandis que le reste doit être transféré à

une entité juridique dédiée.

Pour Tata, le rachat de ce qui est

aujourd'hui la plus grande compagnie aérienne internationale de l'Inde

participe d'un programme ambitieux.

Le conglomérat qui

détient

51% de la compagnie aérienne indienne Vistara – Singapore Airlines

détient les 49% restants – ainsi qu'une participation de 84% dans AirAsia India, va maintenant essayer de les réunir.

Air India

dispose d'une flotte d'environ 120 appareils, ainsi que de 4.400

créneaux d'atterrissage et de stationnement dans les aéroports nationaux

et de 1.800 créneaux dans les aéroports étrangers. La compagnie aérienne

assure 50% de tous les vols internationaux au départ de l'Inde.

(...)

Mon commentaire :

La tâche s'avère ardue pour le groupe Tata. Depuis

des décennies, quasiment aucune compagnie aérienne indienne n'est

parvenue à atteindre durablement l'équilibre financier.

L'Inde

dispose pourtant d'un marché intérieur considérable, d'une taille

similaire au marché intérieur chinois.

> Ethiopian Airlines affiche son intérêt pour l'A350F mais plus pour l'A220

(source Journal de l'Aviation) 28 janvier - Ethiopian Airlines va

poursuivre le plan de développement de sa flotte en misant davantage sur

le segment cargo. La compagnie prévoit de commander environ cinq Boeing

777F supplémentaires et pourrait également introduire « quelques »

Airbus A350F. Le PDG Tewolde GebreMariam l'a révélé dans une interview

accordée à Bloomberg le 22 janvier.

En misant sur l'A350F,

Ethiopian Airlines deviendrait l'un des premiers clients du nouvel avion

cargo - les autres clients déclarés comptant Air Lease, Air France, CMA

CGM et Singapore Airlines. Lancé l'an dernier par Airbus, l'A350F pourra

transporter jusqu'à 106 tonnes de chargement (trois tonnes de plus que

le 777F) et offrira un volume équivalent au 747F, pour un rayon d'action

à pleine charge annoncé à plus de 9 500 km.

Pour le patron

d'Ethiopian Airlines, l'objectif à terme est d'augmenter de manière

considérable le rôle du fret dans ses activités même après le retour à

la normale des vols passagers. Avant 2020, le segment cargo constituait

15% du chiffre d'affaires du transporteur. Depuis la chute de la demande

passager et le boom de la demande cargo, l'activité représente 50% de

son chiffre d'affaires et est son « gagne-pain, lui permettant de rester

rentable et d'avoir des liquidités ». A long terme, ce chiffre devrait

se stabiliser à 30% après le retour à la normalité de l'industrie,

estime-t-il.

Tewolde GebreMariam poursuit ses efforts pour

consolider son hub d'Addis Abeba en tant que plaque tournante logistique

pour le marché en pleine croissance du commerce électronique en Afrique.

« Nous construisons un nouvel entrepôt de commerce électronique dans le

terminal de fret. Le commerce électronique se développe en particulier

entre la Chine et l'Afrique et nous voulons maintenir notre leadership. »

La flotte cargo dédiée d'Ethiopian Airlines comprend trois B737-800(SF)

et neuf B777-200F. La compagnie déploie également au moins six A350-900

et un Q400 en cargo auxiliaire (avion passager temporairement converti

en cargo).

Evoquant le développement de la flotte passager,

Tewolde GebreMariam a clairement indiqué que le projet d'acquisition

d'A220 ne figurait actuellement plus dans sa stratégie. L'idée avait été

évoquée par la compagnie en 2020, dans le cadre de la diversification de

sa flotte. (...) La flotte régionale du transporteur comprend actuellement une

vingtaine de Q400 en service.

Mon commentaire :

Les liens entre l'Éthiopie et la Chine sont étroits.

Depuis de nombreuses années, la Chine profite de la situation

privilégiée de l'Éthiopie pour inonder l'Europe et les États-Unis de ses

produits textile à moindre coût (pour plus de détails se reporter à

ma lettre n°748).

Désormais c'est le continent africain que la Chine cible.

> En conflit ouvert avec Airbus, Qatar Airways passe à Boeing une commande gigantesque de 777X cargo et 737 MAX

(source La Tribune) 31 janvier - En froid avec Airbus à propos d'un

contentieux sur l'A350, Qatar Airways a passé une commande géante à

Boeing portant sur 50 B 777X cargo, dont 16 en option. Un contrat de

plus de 20 milliards de dollars au prix catalogue qui permet à

l'avionneur de lancer ce programme. La compagnie du Golfe est

en effet le premier transporteur à acheter ce

gros-porteur en version cargo. Une

bouffée d'oxygène pour l'avionneur américain qui lui assure deux années

de production, selon son directeur général, Dave Calhoun.

Il faut dire que le B777 multiplie les

déboires depuis son lancement en grande pompe en 2013. Alors que les

premiers appareils devaient initialement entrer en service en 2020, ils

ne sont pas attendus fin 2023. En lançant une version cargo du

777X, Boeing tente de profiter de l'actuelle envolée du fret aérien,

porté par la montée en puissance du commerce en ligne et la congestion

dans le transport maritime.

La compagnie, qui a

officialisé cet accord à l'occasion d'une visite de l'émir du Qatar à la

Maison Blanche, a aussi signé une lettre d'intention pour 25 appareils

737-10 et indiqué être prêt à commander au total jusqu'à 50 737 MAX. Une

manière de compenser l'annulation par Airbus d'une commande de 50 A321

NEO en raison d'un conflit entre l'avionneur et la compagnie portant sur

l'A350.

(...)

> Boeing reste dans le rouge vif, plombé par les déboires du 787

(source Les Échos) 26 janvier - Pour la troisième année

consécutive, Boeing a encore perdu beaucoup d'argent en 2021. Le groupe

américain a dévoilé ce mercredi une perte nette de 4,29 milliards de

dollars, pour un chiffre d'affaires de 62,286 milliards. C'est

bien beaucoup moins qu'en 2020, qui s'était soldée par une perte

historique de 11,9 milliards de dollars, mais c'est plus que les 636

millions de pertes en 2019 et c'est surtout plus qu'attendu pour cette

année. Et ce, du fait d'une mauvaise surprise de taille : une

nouvelle charge exceptionnelle de 3,5 milliards de dollars, destinée à

couvrir le coût des malfaçons et de l'arrêt des livraisons de 787.

Fin 2020, la découverte de défauts sur les fuselages de

certains 787 avait en effet contraint Boeing à stopper les livraisons de

« Dreamliner »… Qui n'ont toujours

pas pu reprendre. Aux défauts de fuselage se sont ajoutés entretemps la

découverte d'autres défectuosités, assortie d'une enquête de l'Aviation

civile américaine, qui ont obligé Boeing à prolonger sine die l'arrêt

des livraisons.

Résultat : une facture de 3,5 milliards de

dollars (...). Et ce n'est pas la dernière, puisque Boeing

estime déjà à 2 milliards de dollars, le montant des surcoûts du 787

d'ici à 2023 et qu'il n'est pas encore en mesure de dire à ses clients

quand ils pourront être livrés.

Au total, la crise du

787 devrait donc

coûter 5,5 milliards de dollars à Boeing, alors que l'avionneur vient à

peine de sortir de celle du 737 Max.

(...)

Aux

difficultés de la branche aviation civile s'ajoutent également quelques

problèmes persistants du côté de la division défense et spatial,

déficitaire au quatrième trimestre même si elle reste globalement

bénéficiaire sur l'année (1,5 milliard de résultat d'exploitation pour

26,5 milliards de chiffre d'affaires. Le programme d'avions-ravitailleur

KC-46 a ainsi nécessité une nouvelle provision de 402 millions de

dollars. En revanche, les bénéfices de sa nouvelle branche « services »

ont presque quadruplé l'an dernier, à 2 milliards de dollars pour 16

milliards de chiffre d'affaires.

Face à ces incertitudes, le

groupe conclut son communiqué sans avancer de prévisions financières

pour 2022, hormis l'objectif de générer davantage de cash qu'en 2021.

Néanmoins, sauf imprévu, Boeing devrait pouvoir redevenir bénéficiaire

en 2022. En revanche, le retour au niveau de chiffre d'affaires

et de rentabilité de 1998, quand Boeing était à son zénith avec 10,5

milliards de bénéfices nets pour 101,1 milliards de chiffre d'affaires,

ne pointe pas à l'horizon.

Mon commentaire : Boeing est toujours à la peine. Tant que le constructeur étasunien ne proposera pas de nouveau modèle monocouloir, il aura du mal à concurrencer efficacement Airbus.

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction

les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

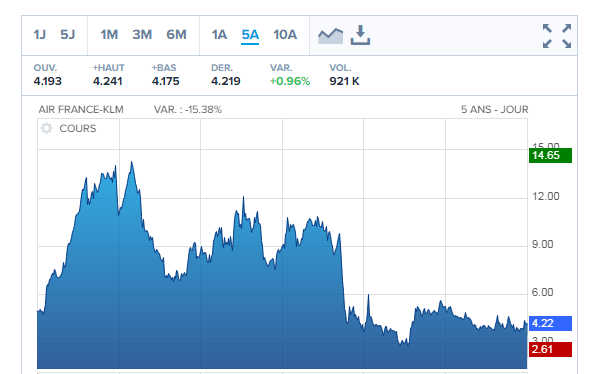

> Mon commentaire sur l'évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 3,975 euros en clôture

lundi 31 janvier. Elle est en hausse de

+2,50%.

Avant l'épidémie de coronavirus, l'action Air France-KLM

était à 9,93 euros.

Évolution du cours de l'action Air France-KLM sur cinq ans. La chute brutale correspond au début de l'épidémie de Covid-19.

La moyenne (le consensus) des analystes pour l'action AF-KLM

est à 3,43 euros. L'objectif de cours le plus élevé est

à 5,50 euros, le plus bas à 1,30 euro.

Vous pouvez

retrouver sur mon blog le détail du consensus des analystes. Je ne

prends pas en compte les opinions d'analystes antérieures au début de

la crise sanitaire.

Le baril de pétrole Brent (mer du nord)

est en forte hausse cette semaine de

6$ à 91$.

Fin octobre 2020, il était au plus bas à 37$.

Avec 86$ le 25 octobre dernier, le Brent avait atteint un niveau jamais observé depuis 2014,

soutenu par les ruptures d'approvisionnement et la demande sous-jacente.

Il a dépassé ce niveau record la semaine passée, la crise au Kazakhstan

expliquant la hausse.

Évolution du cours du pétrole sur cinq ans. La chute brutale correspond au début de l'épidémie de Covid-19.

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

A bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

Administrateur Air France-KLM représentant les

salariés et anciens salariés actionnaires PNC et PS.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de mon élection, j'ai

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous préférez recevoir la revue de presse sur une autre adresse,

merci de me l'indiquer.

Pour me joindre :

message pour François Robardet.

11067 personnes reçoivent cette revue de presse en direct