François Robardet

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°860, 16 mai 2022

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien ![]() ,

it is here,

,

it is here, ![]() vindt u deze hier

vindt u deze hier ![]()

La Revue de Presse du lundi

> Rarissime, Air France-KLM affiche de meilleurs résultats financiers que Lufthansa et IAG

(source La Tribune) 10 mai - Si la vérité d'un trimestre n'est pas

celle de l'année, les dirigeants d'Air France-KLM doivent

tout de même apprécier le moment. Avec un Ebitda (bénéfice avant intérêts, impôts,

dépréciation et amortissement) positif quand celui de Lufthansa et IAG

sont dans le rouge, ce n'est pas tous les jours que le groupe français

publie de meilleurs résultats financiers que ses grands rivaux. Chiffres

à l'appui, il a mieux démarré l'année sur le plan opérationnel et

commercial. Il doit désormais confirmer son avance sur les prochains

trimestres et tout particulièrement la pointe de l'été, qui s'annonce de

haute volée.

(...)

Véritable surprise tant il avait

pris l'ascendant depuis des années, le groupe allemand est cette fois

dominé par son concurrent français. IAG reste de son côté en retrait

avec un volume d'activité bien en-deçà.

(...)

Déjà

très légèrement positif sur l'année 2021 (46 millions d'euros) grâce à

un bon dernier trimestre, l'Ebitda d'Air France-KLM reste dans le vert

sur cet indicateur faisant état des bénéfices avant intérêts, impôts,

dépréciation et amortissement. Porté par un mois de mars très dynamique,

il s'est établi au-delà des prévisions, à hauteur de 221 millions

d'euros. Si cette performance est deux fois moindre qu'au premier

trimestre 2019, elle est hausse de près de 900 millions par rapport à

l'an dernier.

En comparaison, Lufthansa n'a pu faire mieux que

se rapprocher de l'équilibre pour terminer avec un Ebitda ajusté négatif

de 28 millions d'euros. Sans ajustement, la perte pourrait être d'une

cinquantaine de millions supplémentaires.

Cet écart se retrouve également dans le résultat

opérationnel. Air France-KLM n'a pas réussi à basculer dans le vert - ce

qui aurait constitué un exploit pour un premier trimestre au vu du

contexte général. Il a tout de même publié une

perte d'exploitation largement réduite, pour se situer à -350 millions

d'euros soit une marge négative de 8 %. Le consensus des analystes, établi entre mi et fin

avril, misait en moyenne sur une perte de 583 millions d'euros. Le

groupe a donc fait bien mieux.

A l'inverse, Lufthansa a fait

moins bien que prévu par les analystes de quelques dizaines de millions

d'euros avec une perte opérationnelle de 640 millions d'euros. C'est

presque deux fois mieux qu'un an auparavant mais cela donne

tout de même une marge de -12 %.

IAG est lui loin derrière avec une perte de

731 millions. C'est très loin du consensus qui pariait sur une perte de

l'ordre de 500 millions d'euros, mais avec de fortes divergences dans

les estimations. Au vu de la faiblesse du chiffre d'affaires, cela donne

une marge négative de 21%. Le groupe était pourtant le mieux loti l'an

dernier avec une perte opérationnelle de 1,08 milliard d'euros contre

1,14 pour Lufthansa et 1,18 pour Air France-KLM.

Plusieurs

facteurs peuvent expliquer cette bonne performance du groupe français

face à ses concurrents européens.

(...)

Selon un observateur,

Air

France-KLM a su faire preuve d'une forte agilité sur son réseau. Le

groupe s'est ainsi accommodé de la fermeture prolongée de l'Asie pour

déployer ses capacités sur d'autres destinations. Cette analyse est

corroborée par un analyste qui souligne la capacité d'Air France-KLM à

ajouter du volume supplémentaire et surtout à bien le placer avec un

meilleur effet prix que ses concurrents. Parti plus tôt que ces

concurrents, le groupe français a réussi à faire progresser son yield de

près de 1 % par rapport à 2019. Pour l'analyste, cela révèle ainsi un

effet de levier opérationnel assez intéressant.

Pour ce

faire, Air France a largement renforcé sa desserte vers les territoires

français d'Outre-mer dès 2021. (...) Le segment Caraïbes-Océan Indien a

ainsi accueilli plus d'un million de passagers au premier trimestre,

générant un chiffre d'affaires de 454 millions d'euros sur le trimestre.

C'est un million de plus qu'en 2019.

(...)

Air France-KLM a

aussi pu compter sur l'Afrique, son autre marché résilient pendant la

crise

(...)

Lufthansa semble avoir eu plus de

mal à redéployer de la capacité sur le long-courrier, en dépit d'un

volume de passagers supérieur : 13 millions contre 12 millions pour Air

France-KLM. Son offre reste de plus de 40 % inférieure à celle de 2019,

là où le groupe français a rétabli les trois-quarts de ces capacités.

Le

décalage est encore plus flagrant sur certains marchés comme l'Amérique

du Nord, avec 20 points de différence.

Malgré cette prudence

dans la remise en route de son réseau, Lufthansa affiche un coefficient

d'occupation de 9 points inférieur à celui d'Air France-KLM. Et au

contraire du groupe français, il a vu son yield reculer de 2,5 % - même

si les deux restent assez proches en définitive. Le groupe allemand

prévient tout de même qu'il va continuer de jouer sur les prix pour

faire remonter sensiblement son yield sur le reste de l'année.

Plus centrée sur l'Europe, Lufthansa a (...) pâti de

la mauvaise performance de sa filiale low-cost Eurowings, actuellement

en pleine évolution entre l'ouverture de bases en Europe et la relance

de son activité long-courrier l'été dernier, face à Transavia en plein

développement. La première a généré 200 millions de chiffre d'affaires

pour une perte opérationnelle de 163 millions d'euros, quand la seconde

a engrangé 249 millions d'euros pour une perte de 92 millions. Au jeu

des marges négatives - classiques pour ces compagnies l'hiver -

Transavia s'en tire donc largement mieux qu'Eurowings.

Au-delà de l'activité,

Air

France-KLM semble enfin tirer les profits de sa restructuration. Comme

le note un analyste, le groupe a réussi à faire "variabiliser"

efficacement ses coûts en les corrélant au plus près de la remontée de

son activité. Une capacité qui lui faisait cruellement défaut avant la

crise.

(...)

Parmi les facteurs

de réduction des coûts, le plan de départs chez Air France est désormais

presque achevé : la compagnie a perdu près de 16 % de ses équivalents

temps plein par rapport à fin 2019. Elle dépasse désormais KLM, qui est

à 14 %. Les frais de personnels ont ainsi diminué de 23 % en un peu plus

de deux ans, pour s'établir à 1,5 milliard d'euros. C'est 300 millions

d'euros de moins que Lufthansa, même si le groupe allemand a réduit ses

dépenses de personnel dans des proportions similaires.

Dans

cette comparaison, Air France et KLM bénéficient néanmoins d'un coup de

pouce étatique non-négligeable avec l'activité partielle de longue durée

en France et son équivalent aux Pays-Bas. Bien qu'il ait largement

diminué par rapport à l'an dernier, l'impact de ses mesures est tout de

même de 71 millions d'euros pour Air France et 140 millions d'euros pour

KLM. Sans elles, la baisse de la masse salariale ne serait que de 12 %

par rapport à fin 2019, et donc moindre que la baisse des effectifs.

Lufthansa n'a pas été oublié pour autant par l'État fédéral allemand

avec une aide similaire de 77 millions d'euros, mais la différence reste

notable.

(...)

Ce n'est pas

le cas d'IAG, qui a vu ses effectifs fondre comme neige au soleil. Le

groupe est désormais obligé d'investir lourdement avant même la remontée

de l'activité pour recruter (à grand prix) et former des personnels en

préparation de cet été. IAG y perd en partie sa capacité de variabilisation des coûts, très performante avant-crise.

(...)

Mon commentaire :

Les relativement bons résultats trimestriels du

Groupe Air France-KLM sont le résultat des efforts de tous, salariés et

anciens salariés qui ont accepté de quitter le Groupe.

Les effets

de ces efforts devraient perdurer et ainsi permettre au Groupe Air

France-KLM poursuivre son redressement.

> Air France-KLM Seeing a Gradual Revival in Transatlantic Business Travel (Air France-KLM constate un renouveau progressif des voyages d'affaires)

(source Bloomberg) 12 mai - Air France-KLM constate une reprise

progressive des voyages d'affaires, les entreprises commençant à envoyer

leurs employés à des réunions et conférences en personne après une

interruption pendant la pandémie de Covid-19.

"C'est vraiment en

train de revenir" sur les vols intérieurs français et les vols

long-courriers de l'Atlantique Nord, a déclaré Anne Rigail, directrice

de la branche française du transporteur, lors d'une conférence de presse

mardi à Paris. "Les deux derniers mois ont montré la reprise de certains

grands comptes mondiaux".

Air France-KLM a déclaré la semaine

dernière que la forte demande de voyages permettrait un retour à la

rentabilité cet été, les voyages d'affaires ayant retrouvé environ 70 %

de leur niveau normal dans l'Atlantique Nord. Les voyages long-courriers

en classe affaires et en classe économique supérieure représentaient une

part importante de la marge bénéficiaire des transporteurs de réseau

avant la crise sanitaire - et il n'est pas certain qu'elle revienne

comme avant.

"Chaque semaine, nous en avons un peu plus", a

déclaré Anne Rigail à propos des voyages pour raisons professionnelles.

"C'est beaucoup d'événements d'équipe d'entreprise et de négociations

commerciales. Vous ne pouvez pas tout faire sur Zoom".

Le

transporteur est convaincu que les voyages d'affaires reviendront en

Amérique du Nord "à un niveau assez élevé", a-t-elle ajouté.

(...)

Mon commentaire :

Généralement, en sorite de crise, les voyageurs

loisirs sont les premiers à revenir, suivi quelques mois plus tard par

les voyageurs affaires.

La reprise de l'activité loisirs est

actée, il reste à espérer que l'activité affaires reprenne rapidement,

pour le grand bénéfice des compagnies aériennes.

> L'accord de partage de codes entre Air France-KLM et IndiGo entre en vigueur

(source Journal de l'Aviation) 13 mai - Air France-KLM et IndiGo

viennent de rendre effectif l'accord de partage de codes annoncé en

décembre dernier. Grâce à ce nouveau partenariat, les clients d'Air

France et de KLM auront à terme accès à 30 nouvelles destinations en

Inde. À l'inverse, les passagers de la plus importante compagnie

aérienne indienne auront quant à eux accès au réseau mondial d'Air

France et de KLM, avec plus de 300 destinations, dont 120 en Europe et

une cinquantaine sur le continent américain.

Pour rappel, les

compagnies Air France et KLM desservent déjà 4 destinations en Inde au

départ de leurs hubs respectifs de Paris CDG et Amsterdam : Delhi,

Mumbai, Chennai et Bengalore (seulement AF). Le groupe Air France-KLM

était initialement partenaire de Jet Airways, compagnie qui a été

contrainte de suspendre ses opérations en avril 2019, fautes de

liquidités.

Mon commentaire :

À noter que Jet Airways a

effectué la semaine dernière un premier vol d’essai.

La

reprise des

opérations commerciales est prévue d’ici la fin de l’année.

> ITA Airways : l’acquéreur dévoilé fin juin

(source Air Journal) 12 mai - Le ministre italien de l’économie Daniele Franco a déclaré mercredi

que l’objectif de vendre celle qui remplace la défunte Alitalia comme

compagnie nationale italienne depuis le 15 octobre dernier reste fixé à

la fin du mois prochain, le 23 mai étant la date limite de dépôt des

offres fermes.

Mi-avril, seuls trois candidats avaient déposé des

« expressions d’intérêt » : le groupe Lufthansa donc, allié au géant

italo-suisse du fret et de la croisière MSC, le groupe Air France-KLM

allié à Virgin Atlantic et Delta Airlines (les quatre formant une

coentreprise transatlantique, même si Delta ne devrait pas investir)

et

au fonds Certares, et le fonds Indigo Partners, propriétaire notamment

des low-cost Wizz Air, Frontier Airlines, Volaris et JetSmart.

Ils ont tous eu accès à la data room (salle de données financières), a précisé

le ministre devant le Parlement. La finalisation de la vente n’est pas

prévue avant décembre.

(...)

Rappelons que Rome

conservera initialement une participation minoritaire (et sans droit de

contrôle) dans ITA Airways. Le gouvernement serait pressé de mener à

bien la transaction, afin d’éviter tout nouvel obstacle à la

privatisation « interne ou externe ».

Giovanni Fiori,

ex-commissaire en charge d’Alitalia, expliquait le mois dernier dans le

Corriere della Sera pourquoi il pense que la proposition allemande est

la meilleure : « MSC développerait davantage son portefeuille de fret,

Lufthansa resterait leader dans le segment des affaires et se

renforcerait dans le segment du tourisme à destination et en provenance

de notre pays ». Son argument : L’Allemagne et l’Italie « sont

complémentaires », le premier étant un pays émetteur de passagers quand

le second est récepteur – tout comme la France : « c’est pourquoi toute

offre d’Air France ne serait optimale ni pour ITA ni pour l’Italie ».

(...)

Mon commentaire :

Dans une récente interview à la revue TourMaG, Elyes

Mrad le directeur général de Certares (un fonds d'investissement basé à

New York) évoquait ainsi sa perception du secteur tourisme en France :

"C'est notre cœur de métier. Nous ne vivons que de ça et nous y

croyons à 200%. D'ailleurs, nous avons fait beaucoup d'investissement

durant la crise. Tout notre argent est investi dans ce secteur, donc

nous n'avons pas de doute.

Nous savons qu'il y aura des

changements, mais sommes confiants sur sa reprise. C'est un secteur qui

représente entre 7 et 15% du PIB de pays comme la Grèce, le Portugal ou

la France, mais aussi à travers le monde.

Pour nous,

l'importance du tourisme dans l'aspect relationnel, échange culturel et

business, fait que le secteur ne va pas disparaître.

Après deux

ans de crise, à vivre enfermé chez soi, les gens vont avoir envie de

voyager à nouveau. Nous n'avons aucun doute à ce sujet".

Le

Groupe Air France-KLM et ses partenaires vont devoir convaincre le

gouvernement italien que les liens constitués au sein de Skyteam sont de

nature à perdurer.

> Emirates vise un retour à la rentabilité cette année

(source Journal de l'Aviation) 13 mai - Emirates a publié ses

résultats annuels pour 2021-2022 (clos en mars 2022) et se félicite de

son redressement. Le groupe a enregistré un chiffre d'affaires en hausse

de 86% à 18,1 milliards de dollars, malgré la poursuite de la crise

sanitaire et grâce à la levée des restrictions, et est parvenu à diviser

ses pertes par six pour tout de même enregistrer un déficit d'un

milliard de dollars. Une accélération du redressement a été constatée au

second semestre. Il rappelle qu'il a également reçu un soutien du

gouvernement de Dubaï à hauteur de 954 millions de dollars.

Au

fur et à mesure de l'année, la compagnie aérienne a pu progressivement

rétablir son réseau puis augmenter ses fréquences, proposant des

capacités moyennes en hausse de 47% par rapport à l'année précédente.

Son chiffre d'affaires a presque doublé (+91%) à 16,1 milliards de

dollars et sa perte a été réduite de 5,5 à 1,1 milliards de dollars.

Elle prévient en revanche que l'évolution des taux de change et des prix

du carburant ont été très défavorables.

Elle a par ailleurs

triplé le nombre de ses passagers (19,6 millions) mais son coefficient

d'occupation reste relativement bas, à 58,6%, et le revenu par

passager-kilomètre baisse de 10%. Côté flotte, elle compte 262 appareils

dans sa flotte (elle a reçu ses cinq derniers A380 et retiré un

777-300ER et un avion cargo) et en attend toujours 197 en commande.

Emirates SkyCargo a porté l'activité en générant 40% du chiffre

d'affaires de l'activité de transport et en augmentant ses résultats de

27% par rapport à l'année dernière. Bien que les volumes transportés

aient augmenté de 14%, le rendement a diminué de 3% en raison du

relâchement de pression sur les capacités entraînés par la remise en

service généralisée, quoique toujours partielle, des flottes au niveau

mondial.

(...)

Mon commentaire : Emirates peine à revenir à l'équilibre. La compagnie aérienne du Golfe est davantage sensible que ses concurrentes européennes ou étasuniennes à la faible reprise de l'activité en Asie.

> Lufthansa commande 10 Boeing 777 Fret dont 7 Boeing 777-8F

(source Air & Cosmos) 10 mai - (...) Lufthansa n'a pas l'intention d'attendre 2027 pour

profiter de la vague porteuse du marché du fret aérien. D'où sa décision

d'acquérir deux Boeing 777F de première génération supplémentaires et

d'en récupérer un troisième qui était initialement destiné à un autre

transporteur. Du coup, l'avion est attendu dans les prochaines semaines.

De même, Lufthansa décide de prolonger les baux sur deux 777F. "La

demande mondiale en fret aérien reste très élevée et la chaîne

logistique mondiale reste perturbée", souligne la compagnie aérienne.

Ces différentes

commandes s'inscrivent dans le cadre des négociations entre Lufthansa et

Boeing menées après l'annonce du nouveau report dans le programme Boeing

777-9 avec de premiers appareils attendus pour 2023 et qui désormais

n'arriveront pas avant 2025. Du coup, plutôt que de faire jouer les

pénalités, Lufthansa a pris des 777F ainsi que des 787-9

supplémentaires, initialement destinés à d'autres clients (qui ont

annulé/ndlr). Ces sept appareils seront livrés en 2025 et 2026. Dans le

même temps, la compagnie aérienne accélère les livraisons de 787-9 déjà

commandés à 2023 et 2024.

Mon commentaire :

L'activité Cargo aérien est en plein essor depuis le

début de la crise sanitaire.

La prudence est néanmoins de mise :

qu'adviendra-t-il lorsque les liaisons aériennes avec l'Asie auront

repris (le manque de soute se fait cruellement sentir) et que le fret

maritime aura rattrapé les retards de livraison ?

> La brésilienne Gol et la colombienne Avianca forment un nouveau groupe

(source AFP) 11 mai - Les compagnies aériennes colombienne Avianca et

brésilienne Gol ont annoncé mercredi leur union au sein d'un même

groupe, Abra, nouveau poids lourd du secteur en Amérique latine.

Avianca et Gol "vont conserver leurs marques, leur personnel et leur

culture", tout en bénéficiant "d'une plus grande efficacité et

d'investissements faits par un même groupe", ont expliqué les compagnies

dans un communiqué envoyé à l'AFP.

(...)

L'accord entre les actionnaires majoritaires des

deux entreprises pour la création de cette holding - dont le siège sera

basé à Londres - doit encore être validé par les autorités financières

de leurs pays respectifs.

Le groupe Abra contrôlera également

les opérations de la compagnie Viva en Colombie et au Pérou. Il aura

aussi une participation minoritaire dans la chilienne Sky Airline.

Gol et Avianca ont précisé que "des investisseurs se sont engagés à

débourser 350 millions de dollars en actions du nouveau groupe".

Doté d'une flotte de plus de 140 avions, Gol est la deuxième compagnie

aérienne du Brésil en termes de parts de marché, avec 33,6%, derrière la

chileno-brésilienne Latam (35,1%).

Avianca, qui possède plus de

110 appareils, est le leader du marché en Colombie et en Équateur.

Mon commentaire :

Après le groupe LATAM, créé en 2010 par la fusion

entre LAN (Brésil) et TAM (Chili), voici Abra, un second groupe de

compagnies aériennes centré sur le Brésil.

Le groupe Air

France-KLM dispose depuis 2017 d'un accord avec la compagnie GOL, alors

que Delta Air Lines a acquis en 2019 une participation dans LATAM, sans

que cela ne génère de difficultés.

L'accord entre Air France-KLM

et GOL porte principalement sur les liaisons entre l'Europe et

l'Amérique du Sud, celui entre Delta Air Lines et LATAM n'intégrant que

les liaisons entre l'Amérique du Nord et l'Amérique du Sud.

> Le Parlement européen veut muscler la refonte du marché carbone

(source Les Échos) 16 mai - La refonte et l'extension du marché

carbone de l'Europe, pierre angulaire de ses ambitions climatiques,

entre dans sa dernière ligne droite. Ces lundi et mardi, la commission

de l'environnement, de la santé publique et de la sécurité alimentaire

du Parlement européen va adopter ses amendements sur les textes clés du

projet, avec la volonté d'accélérer cette extension du principe du

« pollueur-payeur ».

Selon les amendements négociés en amont

entre groupes politiques, la commission « Envi » devrait ainsi

préconiser de durcir le calendrier de la suppression progressive des

« quotas gratuits » accordés à de nombreux secteurs industriels. Pour

les secteurs qui seront couverts par la future taxe carbone aux

frontières, un amendement programme leur extinction de 2025 à 2030,

alors que le projet initial de la Commission européenne évoquait la

période 2026-2035.

La mise en place de cette

taxe carbone aux frontières, dont le principe a été validé en mars par

les États membres, devrait se caler sur ce calendrier resserré

2025-2030, demandent les députés. Les deux dossiers sont de fait liés :

la taxe aux frontières de l'UE sur les produits à mauvais bilan carbone

doit venir remplacer les quotas gratuits comme outil de défense de la

compétitivité des entreprises européennes. Si les deux systèmes

coexistaient, l'Europe risquerait de contrevenir aux règles de

l'Organisation mondiale du commerce (OMC).

Le Parlement va ainsi

mettre la pression sur les États, eux aussi à l'heure des arbitrages et

des réglages fins. Vendredi, les experts et diplomates des Vingt-Sept

ont tenu une nouvelle réunion de travail au Conseil, où la présidence

française espère parvenir à un accord avant la fin de son mandat, début

juillet. Un tel calendrier laisserait alors espérer un accord final

entre institutions avant la fin de l'année.

Les discussions sont encore tendues sur le rythme

de durcissement du marché, via une baisse progressive des quotas en

vente. Mais quelques certitudes se dégagent déjà, comme le fait que le

secteur maritime, aujourd'hui exempté, et l'aérien, dont les trois

quarts des émissions sont couvertes par des quotas gratuits, seront bien

rattrapés.

Le Parlement et le Conseil y sont favorables à de

confortables majorités et le premier réserve même une autre couleuvre à

avaler aux compagnies aériennes : un amendement demande que cette taxe

carbone ne s'applique pas qu'aux seuls vols intra UE, mais aussi à tous

ceux au départ de l'Europe. Plane aussi dans l'hémicycle bruxellois, qui

devrait adopter sa version finale du texte en séance plénière de juin,

l'ambition d'élargir dans le maritime le champ des navires et des

trajets concernés.

(...)

Mon commentaire :

L'accélération du calendrier de suppression des

quotas gratuits peut être considérée comme une bonne nouvelle dans le

cadre de la lutte contre le réchauffement climatique.

Mais que la

taxe carbone s'applique à l'ensemble des vols au départ de l'Europe est

de nature à favoriser les compagnies non européennes au détriment des

compagnies européennes.

Si cette mesure était mise en place,

c'est l'intégralité des vols de Lufthansa, IAG et Air France-KLM qui

seraient concernés contrairement aux compagnies du Golfe par exemple.

Articles Bonus

> Trois nouvelles pistes pour l'avion à hydrogène

(source ) 11 mai - Le projet FlyZero, conduit par l'Aerospace

Technology Institute et soutenu par le gouvernement britannique, a

développé trois concepts d'avions qui illustrent le potentiel de

l'hydrogène liquide dans l'objectif zéro émission de l'aérien. L'étude

identifie aussi les nœuds technologiques critiques à travailler.

#1 Un concept d'avion régional (75 passagers, rayon d'action de 1.500

km)

Ce segment de marché des avions régionaux est considéré comme la

porte d'entrée pour un premier avion à hydrogène, faisable d'ici à 2026

selon l'étude. Et même si ce secteur ne représente que 7 % des émissions

globales de l'aviation, un avion régional présente le plus d'émissions

par passager kilomètre. Le projet FlyZero a pris l'ATR72-600 comme avion

de référence. Son avion concept est basé sur une technologie de pile à

combustible (PAC) qui transforme l'hydrogène en électricité, alimentant

des moteurs électriques à hélices.

Avantage, un avion à PAC

n'émet que de l'eau et aucun gaz nocif, CO2, NOx ou particules. L'avion

concept est comparable en taille à l'ATR72-600. Cependant, le diamètre

du fuselage serait augmenté pour stocker l'hydrogène, plus volumineux

que le kérosène. Le système propulsif serait constitué de six moteurs

électriques permettant d'accroître les performances au décollage de

l'appareil par rapport à un bimoteur conventionnel. Toutefois, le rayon

d'action, de 1.500 km, serait de moitié inférieur à celui de l'avion de

référence.

#2 Un concept d'avion à fuselage étroit (180

passagers, rayon d'action de 4.400 km)

Le marché des monocouloirs

représentera environ 67 % des ventes d'avions commerciaux entre 2030 et

2050. Il est donc peu probable qu'un constructeur aéronautique prenne le

risque de lancer son premier avion à hydrogène sur ce segment, compte

tenu de son importance stratégique. L'avion de référence pris par

FlyZero est l'A320neo. Le projet pointe l'infrastructure aéroportuaire

de ravitaillement en hydrogène comme un défi majeur. C'est pourquoi le

concept de FlyZero repose sur un design embarquant suffisamment

d'hydrogène pour un vol aller-retour.

Vu la taille et le poids

de cet avion concept, FlyZero privilégie l'utilisation de turbines à gaz

conventionnelles alimentées en hydrogène plus puissantes que des PAC.

L'avion concept propose d'installer les réservoirs à hydrogène dans le

fuselage plutôt que dans les ailes, où le kérosène est habituellement

stocké. Ceci donne lieu à une architecture de l'avion en canard, avec

des surfaces élévatrices sur l'avant de l'avion, et des ailes plus

longues et plus fines, présentant une meilleure performance

aérodynamique.

#3 Un concept d'avion de taille moyenne (279

passagers, rayon d'action de 10.000 km)

L'avion d'ancienne génération

utilisé comme référence est le B767-200ER. Selon l'étude FlyZero, ce

concept d'avion serait plus accessible à la technologie hydrogène car il

desservirait un nombre inférieur d'aéroports, plus susceptibles d'être

équipés en ravitaillement hydrogène. Là aussi, des turbines à gaz

alimentées en hydrogène seraient privilégiées, dû au besoin de puissance

de l'appareil. Le stockage de l'hydrogène est identifié comme un défi

technologique important compte tenu du rayon d'action de l'avion. Il

serait incorporé au fuselage de l'avion et complété par deux réservoirs

à l'avant de chaque aile.

La taille de fuselage serait donc

conséquente, affectant la performance aérodynamique de l'appareil.

Le

refroidissement de l'hydrogène liquide reste un défi majeur qui n'est

pas analysé dans l'étude. La sûreté et donc la certification de

l'appareil restent aussi des enjeux critiques. Enfin, la question de la

mise en place d'une filière d'hydrogène vert est soulignée comme un

préalable au lancement d'un avion zéro émission.

Mon commentaire :

Le stockage de l'hydrogène liquide est à ce jour le

principal écueil restant à surmonter.

L'article suivant, de

source Airbus, pose clairement le problème.

> Comment stocker de l'hydrogène liquide pour un vol zéro émission

(source Airbus) 13 décembre 2021 - (...) L'hydrogène est l'une des

technologies les plus prometteuses pour réduire l'impact climatique de

l'aviation. Lorsqu'il est produit à partir de sources d'énergie

renouvelables, il n'émet aucun CO2. De manière significative, il fournit

environ trois fois l'énergie par unité de masse du carburéacteur

conventionnel et plus de 100 fois celle des batteries lithium-ion. Cela

le rend bien adapté pour propulser des avions.

Cependant,

le stockage de l'hydrogène à bord d'un avion pose plusieurs

défis. L'hydrogène peut fournir plus d'énergie en masse que le

kérosène, mais il fournit moins d'énergie en volume. À pression

atmosphérique et température ambiante normales, vous auriez besoin

d'environ 3 000 litres d'hydrogène gazeux pour obtenir la même quantité

d'énergie qu'un litre de kérosène.

De toute évidence, ce n'est

pas faisable pour l'aviation. Une alternative serait de

pressuriser l'hydrogène à 700 bars – une approche utilisée dans

le secteur automobile. Dans notre exemple, cela réduirait les 3 000

litres à seulement six.

Cela peut représenter une énorme

amélioration, mais le poids et le volume sont essentiels pour les

avions. Pour aller encore plus loin, on peut baisser la

température à -253°C. C'est alors que l'hydrogène se transforme

de gaz en liquide, augmentant encore plus sa densité énergétique.

Pour revenir à notre exemple, quatre litres d'hydrogène liquide

équivaudraient à un litre de carburéacteur standard.

Le maintien d'une température aussi basse nécessite des

réservoirs de stockage très spécifiques. Ils se composent

actuellement d'un réservoir intérieur et extérieur avec un vide entre

les deux, et d'un matériau spécifique, tel qu'un MLI (Multi-Layer

Insulation) pour minimiser le transfert de chaleur par rayonnement.

Les réservoirs cryogéniques de stockage d'hydrogène liquide sont

déjà utilisés dans plusieurs industries, dont l'aérospatiale,

ce qui nous donne un bon aperçu des enjeux. L'implication d'Airbus dans

Ariane, par exemple, a permis d'acquérir des connaissances sur

l'installation des systèmes, sur les tests cryogéniques et la gestion du

ballottement du carburant, ou encore sur la façon de construire le

réservoir interne lui-même.

Mais s'il existe des

synergies entre les vols spatiaux et l'aviation, il existe également de

nombreuses différences importantes. Les exigences de sécurité sont

différentes de celles des lanceurs spatiaux, car les réservoirs de

stockage d'hydrogène pour les avions commerciaux devraient supporter

environ 20 000 décollages et atterrissages et devraient maintenir

l'hydrogène à l'état liquide beaucoup plus longtemps.

(...)

Fin de la revue de presse

> Assemblée Générale d'Air France-KLM du mardi 24 mai 2022

L'Assemblée Générale d'Air France-KLM se tiendra le mardi 24 mai 2022

à l'Hôtel Hilton de Roissy. Pour la première fois depuis 2019, elle se

déroulera en présentiel. Elle sera diffusée en direct via webcast sur le

site internet du groupe.

L'intégralité des documents relatifs à

l'Assemblée Générale figure sur le site du groupe Air France-KLM, à la

page Actionnaires, rubrique Assemblée Générale. Y figure notamment les

résolutions qui seront soumises au vote des actionnaires.

Comme

les années précédentes, je propose à ceux d'entre vous qui êtes

actionnaires du groupe Air France-KLM de me confier leurs pouvoirs.

J'ai

publié le Flash

n°95 sur la manière de procéder.

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction

les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

> Mon commentaire sur l'évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 3,894 euros en clôture

lundi 16 mai. Elle est en hausse cette semaine de +0,88%.

Les bons résultats du Groupe Air France-KLM ont été sans

doute éclipsés par les annonces du fort renchérissement du prix du

kérosène et du manque de personnel en aéroport pour la saison été.

Elle était descendue à 3,295€ début mars.

Avant l'épidémie de coronavirus, l'action Air France-KLM

était à 9,93 euros.

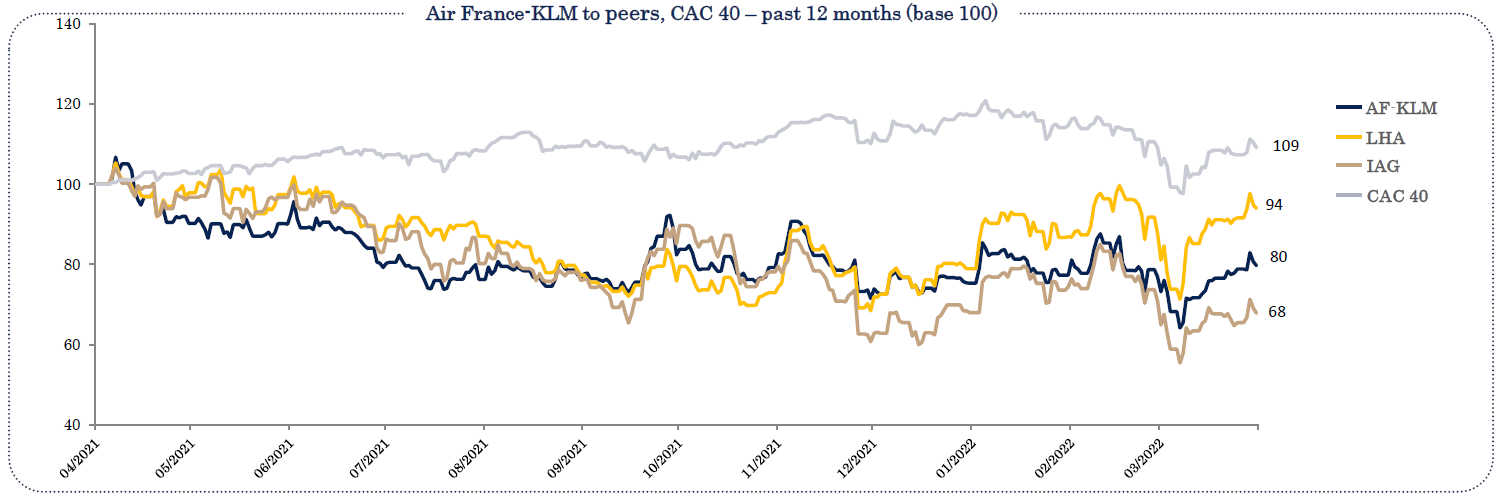

Évolution comparée du cours de l'action Air France-KLM vs IAG et LH sur un an.

Depuis mars 2021, le cours de l'action Air France-KLM a

évolué sensiblement de la même manière que celui de ses deux principaux

concurrents européens, les groupes Lufthansa et IAG.

On

note néanmoins une divergence depuis le début de l'année. L'action

Lufthansa performe davantage que celle d'Air France-KLM, sans doute

parce que la recapitalisation d'Air France-KLM tarde.

L'action d'IAG est en

retrait prononcé. Le fort niveau d'endettement du groupe anglo-espagnol

est mis en avant par les analystes.

La moyenne (le consensus) des analystes pour l'action AF-KLM

est à 3,26 euros. L'objectif de cours le plus élevé est

à 5,50 euros, le plus bas à 1,30 euro.

Vous pouvez

retrouver sur mon blog le détail du consensus des analystes. Je ne

prends pas en compte les opinions d'analystes antérieures au début de

la crise sanitaire.

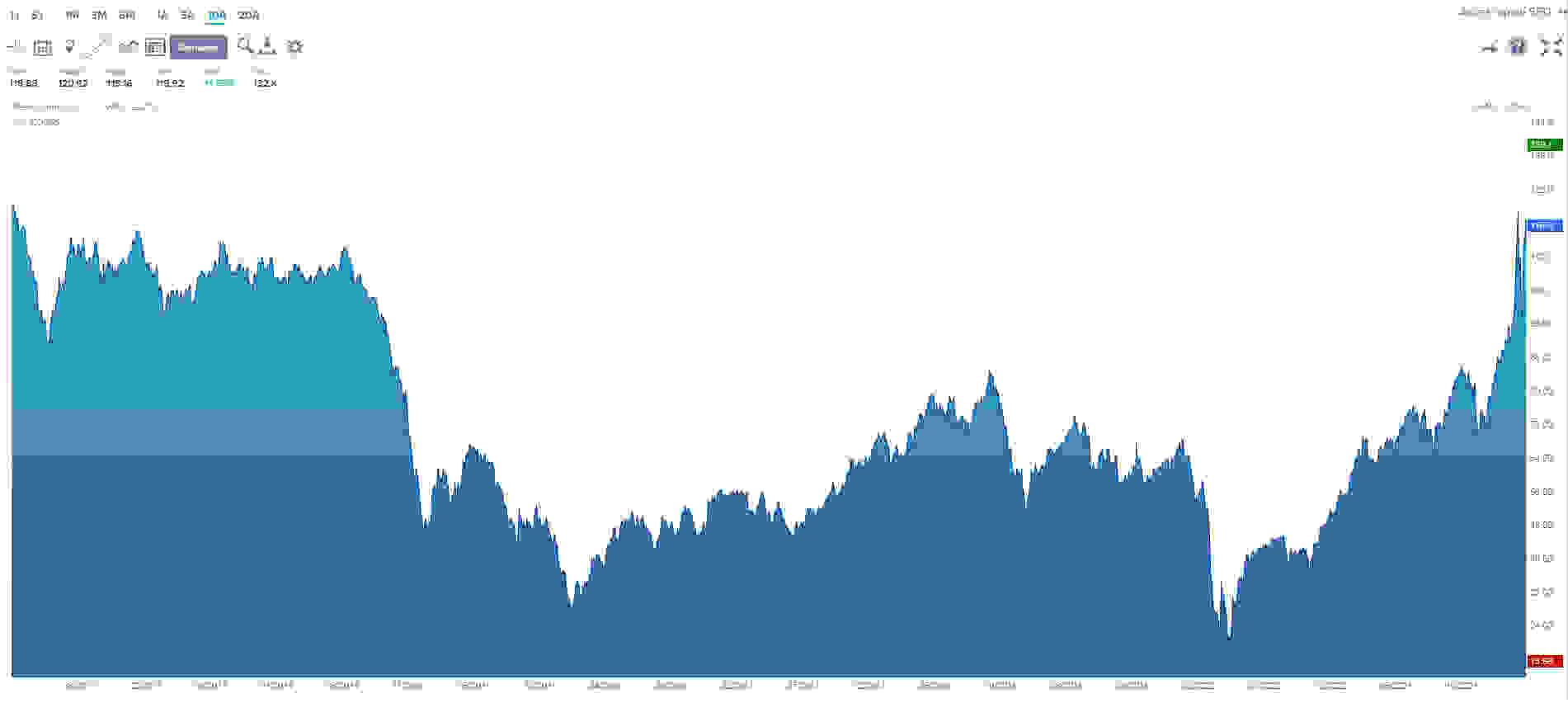

Le baril de pétrole Brent (mer du nord)

est en

hausse cette semaine de 6$ à 113$.

Depuis la mi-février, il fait le yoyo entre 100 et 120 $.

Au début du mois de mars, le Brent avait atteint

132$, proche de son record de 150$ (en 2008).

Fin octobre 2020, il était au plus bas à 37$.

Évolution du cours du pétrole sur dix ans. La chute brutale correspond au début de l'épidémie de Covid-19.

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM..

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

A bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

Administrateur Air France-KLM représentant les

salariés et anciens salariés actionnaires PNC et PS.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de mon élection, j'ai

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous préférez recevoir la revue de presse sur une autre adresse,

merci de me l'indiquer.

Pour me joindre :

message pour François Robardet.

11125 personnes reçoivent cette revue de presse en direct