François Robardet

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°868, 11 juillet 2022

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien ![]() ,

it is here,

,

it is here, ![]() vindt u deze hier

vindt u deze hier ![]()

La Revue de Presse du lundi

> Bagages bloqués à Roissy : la moitié encore en cours de traitement

(source Le Figaro) 8 juillet - Vendredi 1er juillet, des milliers de

bagages sont restés bloqués à l'aéroport de Roissy, dont environ 17.000

pour la seule compagnie Air France. Si certains voyageurs s'inquiètent

de ne jamais revoir leurs bagages, la compagnie assure que le problème

sera rapidement résolu.

(...)

Une situation inédite qui s'explique

par le mouvement social de la semaine dernière, entraînant le retard à

l'ouverture du trieur à bagages géré par Aéroports de Paris (ADP).

À

cela s'ajoute un problème informatique chez Air France à

l'enregistrement des passagers voyageant avec la compagnie française.

(...) Les deux

groupes se renvoient la responsabilité du problème.

(...)

Une source chez ADP confirme le double souci provoqué par le

conflit social vendredi 1er juillet mais estime que l'impact direct de

la grève ne concerne que 15 vols et 1500 bagages, le reste étant lié à

la gestion propre des compagnies. En effet, la source en question

souligne que ce sont les compagnies aériennes qui sont responsables des

affaires des voyageurs et rappelle que si l'aéroport de Paris met à

disposition l'outil industriel du tri à bagages, aucun salarié ne

s'occupe directement des bagages.

Reste que pour beaucoup de voyageurs, le problème, qui

date de 7 jours, n'est pas résolu. Depuis mardi 7 juillet au soir,

10.000 bagages ont certes été renvoyés à leurs propriétaires. Mais il en

reste encore plusieurs milliers en attente. « Il faut que les voyageurs

se rassurent, aucun bagage n'est perdu mais simplement retardé »,

rassure le porte-parole d'Air France.

« Nous avons renforcé nos

équipes, nous avons une centaine de personnes qui travaillent jour et

nuit et sont mobilisées pour acheminer les bagages», détaille-t-il. Et

il assure qu'en cas de dépenses imprévues : «« Les frais de premières

nécessités seront remboursés sur demande au service client »,

conclut-il.

Mon commentaire :

Rattraper 17.000 bagages n'est pas une mince

affaire. C'est toute une chaine logistique à mettre en place.

Pour y parvenir, une procédure opérationnelle de crise a été activée dès

le 23 juin : le MLP = Mode Local Prolongé.

Mais ...

A-t-on suffisamment de containers ? En cas de manque, il faut en faire

venir d'Orly.

Y a-t-il de la place dans les avions pour mettre

des containers supplémentaires ? En bout de ligne y aura-t-il la main

d'œuvre pour gérer les bagages supplémentaires?

Y a-t-il des

plages horaires sans trop d'activité, pour y ajouter des équipes ?

Y a-t-il des trieurs bagages disponibles ?

Selon la réponse à

toutes ces questions, les compagnies aériennes peuvent, par exemple,

faire une MLP entre 17h et 23h (on traite 6.000 bagages) ou la faire

durant la nuit (on traite jusqu'à 20.000 bagages). Air France a fait le

choix de MLP entre 17h et 23h.

À prendre en considération : ces

deux MLP n'ont pas le même coût . Le travail durant les heures de nuit

coûte plus cher.

> Le COO de KLM part chez British Airways

(source Air Journal) 7 juillet - Le directeur des opérations de la

compagnie aérienne KLM Royal Dutch Airlines partira la semaine

prochaine, pour prendre le même poste chez British Airways.

La

compagnie nationale néerlandaise, basée à

l’aéroport d’Amsterdam-Schiphol, a confirmé mercredi

avoir été

« informée » par René de Groot de sa démission du poste de

directeur des opérations vendredi 15 juillet 2022 (...). René de Groot a été

nommé COO en novembre 2014 et a débuté son premier mandat en tant que

membre du Conseil d’administration statutaire de KLM en avril 2015. Il a

été reconduit dans ses fonctions en 2019, son second mandat devant

initialement se terminer en 2023. En plus de son rôle en tant que COO,

il est responsable du certificat de transporteur aérien de KLM auprès de

l’Autorité de l’aviation civile néerlandaise ; il démissionnera

également de ce poste à compter du 15 juillet.

À la suite

de son départ, le conseil de surveillance de KLM a engagé la procédure

de recherche d’un successeur, espérant pouvoir pourvoir le poste vacant

« à court terme » (…). La « sauvegarde des responsabilités et des tâches du

COO est assurée au sein de l’organisation ».

(...)

KLM a déjà

« perdu » fin juin son emblématique CEO Pieter Elbers, qui vient de

rejoindre la low-cost indienne IndiGo.

(...)

Mon commentaire :

En 2014, René de Groot avait succédé à Pieter Elbers

en tant que COO (Directeur des Opérations) lorsque celui-ci avait

pris la tête de KLM.

Pieter Elbers et son équipe avaient basé

leur action sur un principe fondamental : priorité à KLM plutôt qu'au

groupe Air France-KLM. Ce qui était bon pour KLM était bon pour le

groupe Air France-KLM, ce qui était bon pour le groupe Air France-KLM

n'était pas nécessairement bon pour KLM.

Avec le départ de deux

importants dirigeants, KLM tourne une page. Il reste à observer quelle

sera la stratégie de la nouvelle PDG de KLM, Mme Marjan Rintel, en poste

depuis le 1er juillet.

> Air France-KLM finalise l'achat de moteurs CFM pour l'Airbus A320neo

(source Luchtvaartnieuws, traduit avec Deepl) 5 juillet - Les

nouveaux Airbus A320neo et A321neo mis en service par KLM et Transavia

à partir de 2023 seront équipés de moteurs CFM. Air

France-KLM avait déjà annoncé en avril qu'elle négociait exclusivement

avec la compagnie franco-américaine, et aujourd'hui les deux parties ont

signé l'accord d'achat.

Le directeur général d'Air France-KLM,

Ben Smith, a déclaré lors de la signature de l'accord : " Air France-KLM

s'est engagé à améliorer ses performances économiques et

environnementales. Les avions de dernière génération, tels que nos

futurs A320neo et A321neo, permettent de réaliser des économies de 10 %,

émettent 15 % de CO2 en moins et sont 50 % moins bruyants, grâce

notamment à leurs moteurs perfectionnés. Avec cet accord, Air France-KLM

et CFM International s'appuient sur leur relation de longue date pour

rendre l'aviation plus durable."

À la fin de l'année dernière, il a été annoncé que KLM

et les divisions néerlandaise et française de Transavia allaient passer

du Boeing 737 à la série Airbus A320neo. Une commande a été passée pour

cent exemplaires, avec une option pour soixante autres.

Les clients de la

famille A320neo ont le choix entre deux types de moteurs : le LEAP-1A de

CFM, qui est une combinaison de l'américain General Electric et du

français Safran, et le PW1127G de l'américain Pratt & Whitney.

Pour les techniciens de KLM, le choix de CFM semble être une bonne

nouvelle, puisque les Boeing 737 sont déjà équipés de moteurs de ce

constructeur, pour être précis le CFM56.

(...)

Mon commentaire : La finalisation du contrat entre Air France-KLM et CFM n'était qu'une question de semaines.

> L'homme le plus riche d'Allemagne devient le premier actionnaire de Lufthansa

(source Trends, traduit avec Deepl) 7 juillet - Klaus-Michael Kühne,

qui a fait une grande partie de sa fortune dans la logistique, a porté

sa participation dans la plus grande compagnie aérienne d'Europe à 15,01

%. Ce faisant, il a dépassé le gouvernement allemand en tant que

principal actionnaire.

(...)

M. Kühne, qui

a également manifesté son intérêt pour un siège au conseil

de surveillance de Lufthansa, n'a pas fait de commentaires sur les

raisons pour lesquelles il se constitue une participation dans

Lufthansa.

Récemment, les compagnies maritimes se sont

impliquées plus fréquemment dans l'aviation commerciale. Air France-KLM

a récemment annoncé qu'elle allait coopérer avec le groupe logistique

CMA CGM. Le géant du transport de conteneurs MSC Mediterranean Shipping

Company a déjà fait une offre conjointe avec Lufthansa pour reprendre

ITA, le successeur de la compagnie aérienne en faillite Alitalia.

Selon la liste des milliardaires de Bloomberg, Kühne vaut plus de 35

milliards de dollars. Il est président honoraire et actionnaire

majoritaire du plus grand transitaire maritime du monde, Kühne + Nagel.

La société holding de Kühne détient également 30 % de Hapag-Lloyd. Cette

société n'a pas encore annoncé de coopération avec une compagnie

aérienne.

Mon commentaire :

Pour quelles raisons M Kühne a-t-il acquis une part

majoritaire dans Lufthansa ? La question reste en suspens.

Avant

lui, début 2020, un autre milliardaire allemand, M Heinz Hermann Thiele,

avait acquis 15% des parts du groupe allemand, au début de la crise

sanitaire. Il avait tenté, sans succès, de s'opposer à la montée au

capital de l'État allemand, condition sine qua non pour l'obtention des

prêts d'État. Son décès en 2021 avait conduit ses héritiers à revendre

ses parts.

Avec 15% M Kühne devient le premier actionnaire devant

l'État allemand (14,3%). Le troisième actionnaire ne détenant que 2,81%,

les déclarations d'intention de M Kühne sont attendues avec impatience.

> La Chambre régionale des comptes étrille la gestion de l'aéroport de Tours

(source AFP) 7 juillet - La Chambre régionale des comptes du

Centre-Val de Loire a critiqué jeudi la gestion dispendieuse de

l'aéroport de Tours par les collectivités locales, pointant des

retombées économiques «modestes» et une «délégation de service public

déséquilibrée au profit» de la société exploitante Edeis.

Dans

son rapport publié jeudi, la Chambre pointe les défauts de gestion du

Syndicat mixte pour l'aménagement et le développement de l'aéroport (Smadait),

émanation de Tours Métropole, de la région Centre-Val de Loire et du

département d'Indre-et-Loire, qui a «versé au-delà de ses obligations

contractuelles 2,087 millions d'euros à son délégataire sans aucune

contrepartie et permettant même à ce dernier de distribuer des

dividendes alors que l'exploitation réelle est déficitaire.»

«Le

haut niveau de subventionnement de l'aéroport assure une rentabilité

particulièrement forte au délégataire», le groupe Edeis, premier

gestionnaire d'aéroports régionaux en France, insistent les magistrats,

selon lesquels «les résultats nets, positifs et croissants, des

exercices 2014 à 2018 ont été distribués intégralement sous forme de

dividendes». Le Smadait paie même pour ses propres locaux un loyer à

Edeis «pour une emprise dont il est réputé propriétaire», selon le

rapport.

«De 2011 à

2019, le trafic passager accueilli par l'aéroport de Tours-Val de Loire

a enregistré une croissance de 63%, fondée quasi exclusivement sur le

trafic à bas coût qui représente 95,6% de l'activité de l'aéroport»,

écrit aussi la Chambre régionale qui évoque un

«développement de l'activité aérienne» réalisé notamment «au prix d'un

subventionnement public massif de compagnies aériennes».

Les contributions au

développement du trafic passagers ont ainsi atteint un montant de 15,2

millions d'euros de 2014 à 2019 pour une «efficacité économique (...)

pas établie». «Les retombées économiques directes et indirectes,

difficilement évaluables, apparaissent modestes au regard des moyens

investis et des résultats d'aéroports comparables», pointe la Chambre.

(...)

Enfin, l'instance régionale remarque

qu'en 2019, l'aéroport «pèse moins de 0,1% du trafic national de

passagers commerciaux», avec 197.000 voyageurs.

Mon commentaire :

Quel est le point commun entre Porto, Londres, Marseille, Dublin

et Marrakech ?

Ce sont toutes les destinations desservies au

départ de Tours, par une unique compagnie : Ryanair.

Ryanair est

la seule bénéficiaire des 15,2 millions de subventions pointés du doigt

par le rapport de la Chambre régionale des comptes.

Encore une

fois cela illustre le modèle économique de la compagnie irlandaise, basé

sur l'obtention de subventions auprès des collectivités locales.

> Boeing prêt à renoncer au 737 MAX 10

(source Journal de l'Aviation) 8 juillet - Les difficultés de Boeing

avec son régulateur ne semblent pas s'arranger, à tel point que

l'avionneur en arrive à ne plus exclure un abandon de la version la plus

capacitaire de son 737 MAX. Dans un entretien accordé au journal

spécialisé Aviation Week, David Calhoun, le CEO de Boeing, a

en effet évoqué la possibilité de renoncer au 737-10,

sans pour autant que cela ne fasse encore l'objet d'une décision

arrêtée.

« C'est un peu

tout ou rien. Je pense que notre dossier est suffisamment convaincant

[pour obtenir une dérogation concernant la loi de décembre 2020, ndlr].

C'est un risque que je suis prêt à prendre. (...) Lorsqu'on considère

tout ce que nous avons traversé, les dettes que nous avons dû accumuler,

envisager un monde sans MAX 10 ne semble pas si effrayant.»

Mais « nous croyons en cet avion », affirme David Calhoun.

(...)

Cependant,

il ne reste que

six mois à Boeing pour faire certifier le 737 MAX 10 dans sa

configuration actuelle. En effet, après les accidents de 2018 et 2019,

le Congrès américain a adopté une loi, en décembre 2020, imposant

l'intégration d'un nouveau système d'alerte de l'équipage dans tous les

appareils. Un délai de deux ans avait été accordé aux avionneurs pour

achever la certification de leurs avions en développement, après quoi le

nouveau système deviendra obligatoire pour décrocher une certification

de type. Cela devait laisser le temps à Boeing de faire certifier les

737 MAX 7 et MAX 10 dans leur configuration actuelle. Cependant, la FAA

se montre plus rigoureuse et Boeing peine à répondre dans les temps à

ses exigences, éloignant les chances d'une certification du MAX 10 avant

la fin de l'année.

Si Boeing n'obtient pas une dérogation, le

poste de pilotage du MAX 10 devra être modifié, entraînant un surcoût de

développement, de nouveaux retards de production d'au moins deux ans et

la perte de la communité avec les autres appareils de la famille, un

élément absolument essentiel pour les clients opérateurs des autres

versions (sans elle, les pilotes passant de tout 737 MAX au 737 MAX 10

devront suivre une formation spécifique). La question se posera donc

pour l'avionneur d'investir encore davantage dans un appareil, alors

qu'il perdra l'un de ses atouts majeurs, ce qui pourrait remettre en

question nombre de commandes.

Actuellement, le 737 MAX 10 a

remporté des commandes pour plus de 700 appareils et compte treize

compagnies clientes (ainsi que des sociétés de leasing) dont les plus

importantes sont United Airlines, VietJet ou encore flydubai.

Mon commentaire :

Il est question ici d'un nouveau système d'alerte

que les constructeurs doivent intégrer dans les cockpits à partir de

2023 : l'EICAS (Engine Indicating and Crew Alerting System). Sa fonction

est d'indiquer aux pilotes ce qui ne va pas à bord de l’avion et comment

résoudre le problème.

Boeing fait le forcing pour ne pas avoir à

l'installer dans ses B737 MAX 10 tout simplement parce que le cockpit du

B737 Max est petit et qu'il n'y a plus de place pour insérer un nouvel

équipement.

Une précision : dans l'aéronautique, on utilise le terme de communité

pour décrire un ensemble de caractères communs à plusieurs

matériels du point de vue de la conception, de la fabrication ou de la

maintenance. Le terme correspondant en anglais est "commonality". La

famille des A320 est le meilleur exemple de réussite en termes de

communité.

Article Bonus

> Pourquoi des compagnies aériennes se hedgent et d'autres pas ?

(source Zonebourse) 5 juillet - Vous l’avez peut-être constaté récemment avec la volatilité des

devises : le risque de change est une réelle problématique autant pour

les investisseurs que pour les entreprises qui importent des intrants

et/ou exportent des biens à l’étranger dans d’autres devises. Le risque

de variation (des monnaies entre elles mais aussi de variations de

matières premières ou de taux) est un sujet capital pour bon nombre

d’industries, et notamment pour les compagnies aériennes. C’est ce que

nous allons voir aujourd’hui.

L’hedging est une stratégie de

couverture contre les risques de volatilité ; généralement appliquée

pour se protéger des variations des matières premières, des taux ou des

monnaies.

Comme dans toutes les autres industries, l’hedging

représente un coût significatif pour les novices. Si on s’y prend mal,

on peut vite perdre de véritables fortunes. D’ailleurs, sur le long

terme, on s'y retrouve tout aussi bien à s'accommoder de la volatilité

et à évoluer unhedged que de tenter de lisser son prix en permanence et

de suivre obstinément une stratégie d’hedging.

Vous l’aurez

compris, ce n’est pas donné à tout le monde, même pour les grandes

entreprises.

Un bon hedging demande :

.

Un excellent savoir-faire, rare par défaut, mais qu'on retrouve

cependant chez certaines compagnies aériennes comme Southwest Airlines,

un groupe avec une culture au demeurant exceptionnelle.

.

Une politique de gestion du risque ferme et bien institutionnalisée pour

ne pas laisser d'initiatives personnelles prendre de risque insensé. Le

bon hedging est toujours méthodique, quasi-systématiquement mécanique et

donc bien souvent ennuyeux (un peu comme avec la gestion d'un

portefeuille d'investissements de long terme : tenter d'anticiper les

tendances – genre acheter au plus bas et vendre au plus haut – produira

des résultats médiocres et entraînera de considérables coûts de friction

(comprenez des frais de gestion élevés).

La difficulté de l’exercice

du hedging pour une compagnie aérienne comme pour tout autre industrie

(qui est d’ailleurs la même que l’investissement en bourse) est qu'il

est contre-intuitif. Cela implique de céder des points de marge lorsque

les prix sont très élevés pour se couvrir contre un risque de chute

(protection du downside), et de prendre une option sur des éventuelles

hausse de prix (captation de l'upside), même dans un contexte déprimé où

toutes les projections sont négatives. Et ça, très peu de personnes en

sont capables. D’où la nécessité d’être méthodique, mécanique et

ennuyeux (à répéter 7 fois dans sa tête).

Dans tous les cas,

un

bon hedging doit servir à lisser le profil de marge au fil des cycles

plutôt qu'à miser sur une éventuelle hausse ou baisse. Ceci s'applique

autant à une entreprise qui couvre son coût d’apprivoisement (par

exemple une compagnie aérienne avec le carburant) qu’à un producteur de

matières premières. Ainsi, un bon hedging doit être envisagé davantage

comme un programme d'assurance que comme un pari spéculatif ou une

volonté de réaliser un gain financier ponctuel. Le problème est qu'il

est très difficile de maintenir cette discipline. Encore une fois :

“méthodique, mécanique et ennuyeux”.

À noter également qu’il

existe un impératif institutionnel important concernant l’hedging : les

créanciers exigent de l’emprunteur qu’il se couvre avec l’idée de

garantir une certaine marge d’EBITDA, c’est-à-dire que l'entreprise

reste en mesure de couvrir sa charge d'intérêts et d'évoluer dans ses

covenants (les covenants sont des clauses, insérées dans des contrats de

prêts conclus entre une banque et une entreprise, qui imposent au

débiteur le respect de certains engagements spécifiques et notamment de

ratios financiers). Le créancier va généralement demander à l’entreprise

d’avoir des niveaux de dette qui ne dépassent pas un certain multiple

d’EBITDA). Pour qu’ils acceptent de prêter, les créanciers exigent ainsi

un minimum de visibilité.

Maintenant que vous en savez plus sur

l’hedging, il est temps de trouver des réponses à la question : mais

pourquoi donc certaines compagnies aériennes se couvrent et d'autres

pas ?

. Du côté des

créanciers : Une première réponse peut se trouver dans le rôle des

créanciers. Par exemple, la compagnie Southwest Airlines se hedge parce

qu’elle a pu négocier des conditions de prêt exceptionnelles mais

seulement en échanges de garanties via sa stratégie d’hedging.

.

Du côté des actionnaires : Toujours dans le registre de l'impératif

institutionnel, les actionnaires mettent parfois le holà sur ce genre de

stratégie. Quand le prix est élevé et qu’on paie pour se hedger à la

baisse, les actionnaires n’apprécient pas la gestion car ils perdent une

partie de leurs profits. Dans ces cas-là, le management est accusé de ne

pas saisir l'opportunité de réaliser des profits record, de perdre son

sérieux, etc. Vous avez donc les ratios de l’entreprise qui en pâtissent

comparés à ceux des concurrents unhedged ou tout simplement moins

regardants sur ces risques de volatilité. À l’inverse, lorsque le

contexte est mauvais, que les prix de vente sont bas, le management, qui

prend des options pour se couvrir, peut se faire taper sur les doigts et

être jugé trop agressif.

Outre la complexité du processus, il n’est

jamais facile de satisfaire toutes les parties prenantes avec sa

politique de couverture : créanciers, actionnaires, belle-mère.

En réalité, ce genre de questions (la gestion du risque en général)

est

souvent à mettre en rapport avec la culture d'entreprise dans son

ensemble plutôt qu’un programme de hedging en particulier. Dans les

cultures d'entreprises où les responsabilités sont diluées avec des

managements mercenaires, obsédés par le court-terme, renouvelés

régulièrement et dont la rémunération est étroitement liée aux

versements de bonus en stock-options, la tentation naturelle de prendre

des risques inconsidérés et de trouver un moyen de les justifier mène

bien souvent à de mauvaises stratégies d’hedging. Pour ces

entreprises-là, il ne vaut peut-être pas la peine de se couvrir (à moins

contre la bêtise).

Avoir une bonne stratégie de couverture

relève donc principalement de la culture de l'entreprise : une culture

saine, avec une vision à long terme et un management compétent et

responsable.

Et concernant les compagnies aériennes, les belles

cultures d'entreprises se comptent sur les doigts de la main. Ce n’est

plus vraiment un secret parmi les investisseurs que Southwest Airlines

est l’une des compagnies aériennes avec la culture d'entreprise la plus

admirable.

Mon commentaire :

Il est important de dire et redire que pour les

compagnies aériennes l'objectif du hedging (la couverture carburant) est

de limiter l'effet des variations des coûts du carburant, pas de "faire

de l'argent"..

Une politique de couverture carburant est jugée

bonne si elle est neutre sur le long terme.

L'article

tente de répondre à la question : pourquoi certaines compagnies

aériennes se couvrent et d'autres pas ?

Les réponses fournies sont incomplètes.

Les compagnies aériennes étasuniennes sont globalement peu couvertes

pour deux raisons : elles sont en oligopole sur leur marché intérieur

(elles arrivent à s'entendre pour ajuster leurs tarifs) et elles

disposent d'une source d'approvisionnement locale. Les États-Unis sont

un des principaux producteurs de pétrole.

Pour des raisons

inverses, les compagnies aériennes européennes recourent pour la plupart

aux couvertures carburant et tentent d'avoir des stratégies similaires.

Une des rares compagnies aériennes européennes à ne pas avoir de

politique de couverture carburant est Wizzair.

Par ailleurs, je rappelle

que les couvertures carburant sont très majoritairement basées sur le

cours du Brent, pas sur le cours du kérosène. Le marché du kérosène

étant beaucoup plus petit que celui du Brent, peu d'organismes acceptent

de prendre des risques sur ce marché.

Enfin, comme je l'indique

depuis plusieurs semaines (lire plus loin le paragraphe "Mon commentaire

sur l'évolution du prix du carburant"), le cours du kérosène est depuis

février 2022 décorrélé

du cours du Brent, entrainant une forte augmentation de la facture

carburant pour les compagnies aériennes.

Fin de la revue de presse

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction

les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

> Gestion des FCPE. Bon à savoir

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

> Mon commentaire sur l'évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 1,106 euros en clôture lundi 11 juillet. Elle est en

baisse cette semaine de -2,56%.

Depuis le début de l'opération

d'augmentation de capital, elle a perdu près de 40%.

Plusieurs

raisons expliquent cette baisse. La première est propre à Air France-KLM

: il s'agit de la conséquence mécanique de l'augmentation de capital.

Les deux autres raisons sont valables pour l'ensemble des compagnies

aériennes : d'une part l'accélération de l'inflation, d'autre part les

nombreuses annulations de vols prévues durant l'été dans toute l'Europe.

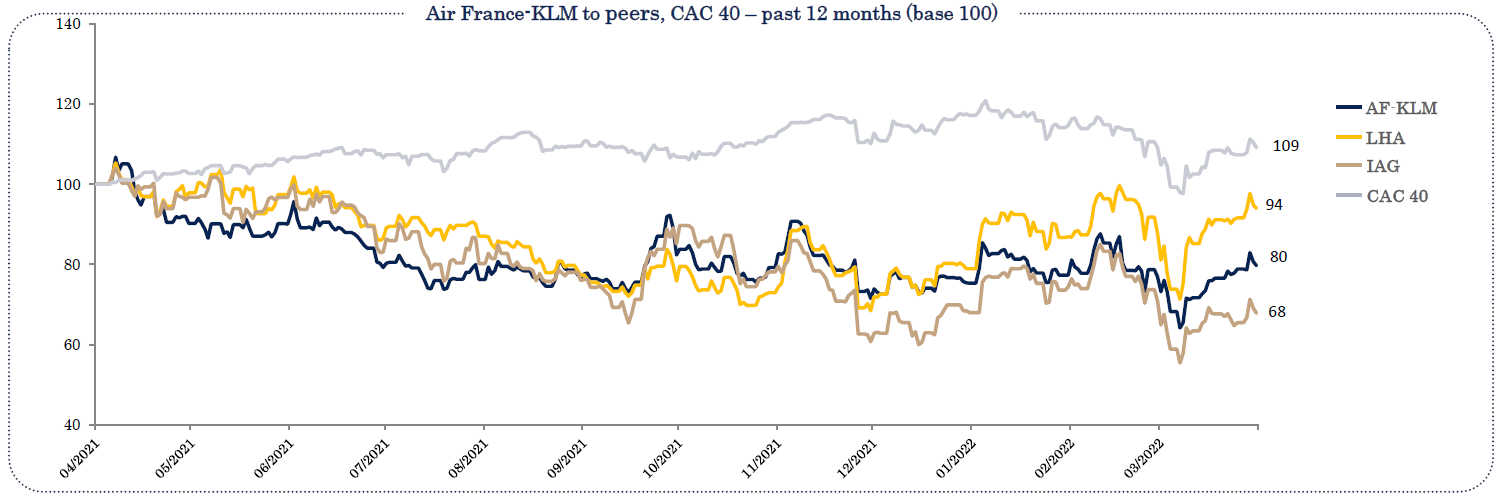

Évolution comparée du cours de l'action Air France-KLM vs IAG et LH sur un an, avant la recapitalisation d'Air France-KLM.

Depuis mars 2021, le cours de l'action Air France-KLM a

évolué sensiblement de la même manière que celui de ses deux principaux

concurrents européens, les groupes Lufthansa et IAG.

On

note néanmoins une divergence depuis le début de l'année. L'action

Lufthansa performe davantage que celle d'Air France-KLM, sans doute

parce que la recapitalisation d'Air France-KLM avait pris du retard.

L'action d'IAG est en

retrait prononcé. Le fort niveau d'endettement du groupe anglo-espagnol

est mis en avant par les analystes.

La moyenne (le consensus) des analystes pour l'action AF-KLM

après l'augmentation de capital est à 1,39 euros. L'objectif de cours le plus élevé est

à 1,90 euro, le plus bas à 0,85 euro. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

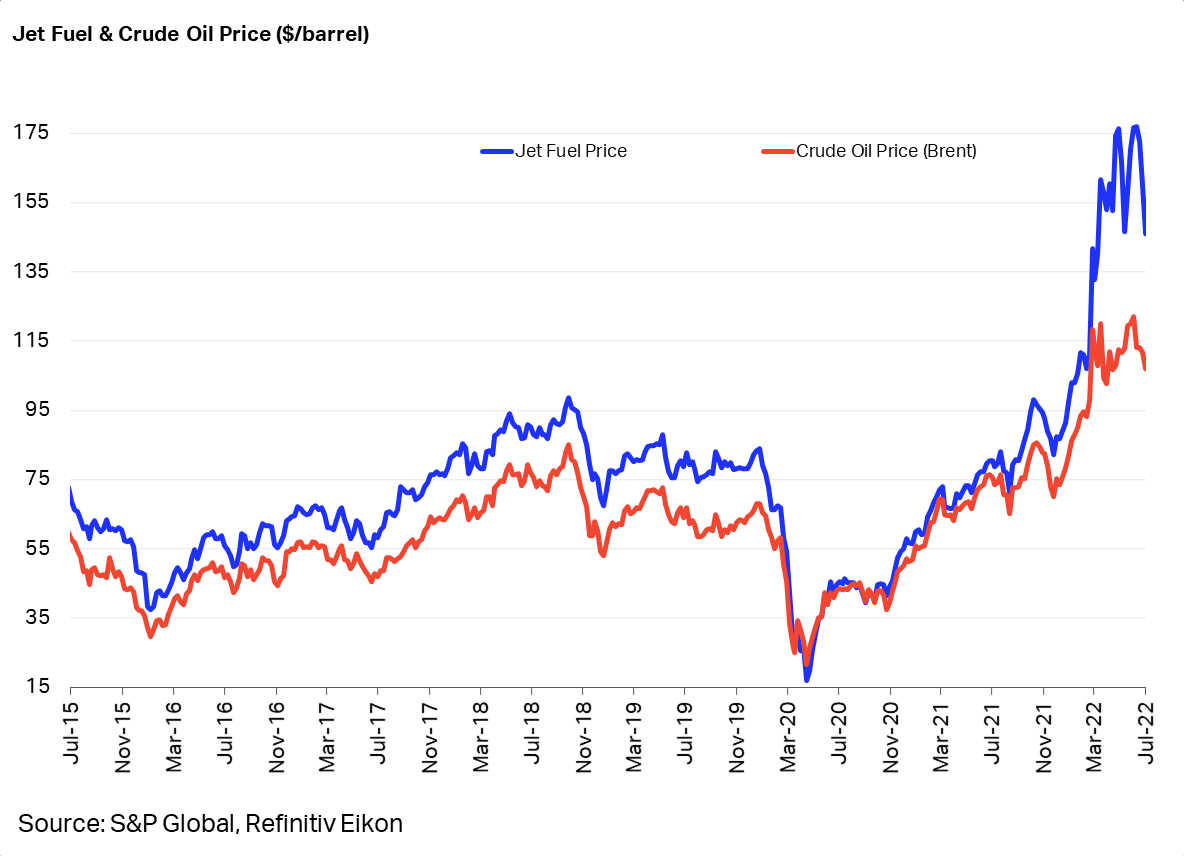

> Mon commentaire sur l'évolution du prix du carburant

Depuis le début de la guerre en Ukraine, il n'y a plus de

corrélation entre le prix du baril de pétrole Brent et celui du baril de

Jet Fuel. C'est très clair sur le graphique ci-dessous, qui porte sur la

période juin 2015 - juillet 2022.

Selon les spécialistes, cette hausse serait due à une

augmentation des réserves de carburant des armées, uniquement composées

de Jet Fuel.

En effet, depuis quelques années, pour assurer la

force des infrastructures, l’armée française privilégie une politique de

carburant unique visant à alimenter l’ensemble des équipements,

véhicules terrestres et groupes électrogènes avec du carburéacteur à

usage aérien.

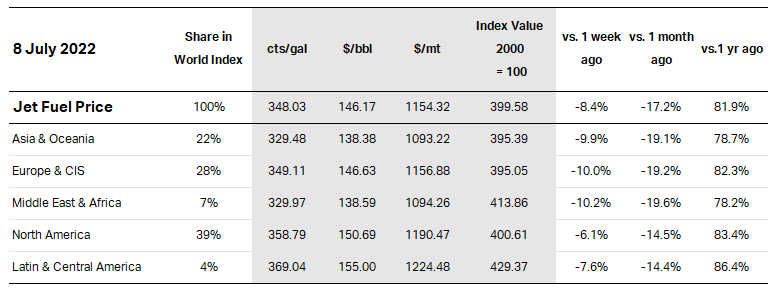

Prix du baril de Jet Fuel selon les régions du monde (source IATA)

Le baril de Jet Fuel en Europe est en

forte baisse cette semaine de 16$ à 147$. Il avait déjà baissé de 15$ la

semaine précédente.

Le baril de pétrole Brent (mer du nord)

est en baisse cette semaine de 8$ à 106$.

Depuis la mi-février, il fait le yoyo entre 100 et 120 $.

Au début du mois de mars, le Brent avait atteint

132$, proche de son record de 150$ (en 2008).

Fin octobre 2020, il était au plus bas à 37$.

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

A bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

Administrateur Air France-KLM représentant les

salariés et anciens salariés actionnaires PNC et PS.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de mon élection, j'ai

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous préférez recevoir la revue de presse sur une autre adresse,

merci de me l'indiquer.

Pour me joindre :

message pour François Robardet.

11165 personnes reçoivent cette revue de presse en direct