À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air

France-KLM)

François Robardet

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°921, 17 juillet 2023

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

La Revue de Presse du lundi

> Air France-KLM va regrouper ses actions

(source AOF) 12 juillet - Air France-KLM a annoncé la mise en

œuvre du regroupement des actions composant son capital et de la

réduction de capital par voie de diminution de la valeur nominale

des actions décidée par le Conseil d’administration réuni le 4

juillet 2023. Le regroupement se traduira par l'attribution de 1

action ordinaire nouvelle d’une valeur nominale de 10 euros contre

10 actions ordinaires anciennes d’une valeur nominale de 1 euro et

par la division par 10 du nombre des actions en circulation.

La compagnie aérienne rappelle que le regroupement est une opération

d'échange purement technique sans incidence directe sur la valeur

totale des actions de la société détenues en portefeuille par chaque

actionnaire.

Les opérations de regroupement débuteront le 31

juillet 2023, une période d'échange étant ouverte à compter de cette

date et jusqu'au 30 août 2023 (inclus) pour permettre aux

actionnaires ne détenant pas un nombre d'actions multiple de 10 de

procéder à l'achat ou à la vente d'actions anciennes afin d'obtenir

un nombre d'actions anciennes multiple de 10. Le regroupement

prendra effet le 31 août 2023.

La valeur nominale de chaque

action de la société sera, elle, ramenée de 10 euros à 1 euro, soit

une réduction de 9 euros par action. Le montant de cette réduction

de capital sera affecté au compte "prime d'émission".

Après

la réduction de capital, la valeur nominale des nouvelles actions

sera identique à la valeur nominale des actions actuelles (avant le

regroupement des actions).

" La réduction par voie de

diminution du nominal et affectation en prime d'émission est une

opération purement technique, sans incidence ni sur la valeur

boursière des actions de la société, ni sur le nombre d'actions en

circulation ", rappelle Air France-KLM.

Mon commentaire :

Le processus de regroupement des actions d'Air France-KLM avait été

voté lors de l'Assemblée Générale des Actionnaires le 7

juin 2023.

Des informations à destination des salariés et

anciens salariés actionnaires figurent d'ores et déjà sur le site du

gestionnaire des fonds, Natixis.

> Air France-KLM : Apollo va apporter un financement de 500 millions d'euros

(source AGEFI) 14 juillet - Le groupe de transport aérien

franco-néerlandais Air France-KLM a annoncé vendredi avoir signé un

accord définitif avec le fonds d'investissement Apollo Global

Management qui permettra à la filiale dédiée à l'activité de

composants d'ingénierie et de maintenance de sa compagnie Air France

de recevoir un financement en quasi-fonds propres de 500 millions

d'euros.

Cette transaction fait partie intégrante des

mesures de recapitalisation annoncées par Air France-KLM à

l'occasion de la présentation en début d'année de ses résultats de

l'exercice 2022.

"En vertu de cet accord et sous réserve des

conditions de clôture habituelles, Apollo souscrira à des

obligations perpétuelles émises par cette filiale opérationnelle et

ce financement sera comptabilisé comme des fonds propres selon les

normes IFRS", a indiqué Air France-KLM dans un communiqué. "Le

produit de la transaction sera affecté aux besoins généraux du

groupe et au financement de composants liées à l'activité de

maintenance", a complété le transporteur aérien.

Air France-KLM

a par ailleurs indiqué que les obligations perpétuelles souscrites

par les fonds et les entités gérées par Apollo porteraient un

intérêt de 6,9% au cours des trois premières années, après quoi des

augmentations progressives et un plafond seraient appliqués. Le

groupe aura la possibilité de rembourser les obligations à tout

moment au-delà de la troisième année.

Mon commentaire :

L'opération contribuera notamment à redresser les fonds propres

d'Air France.

L'augmentation contractuelle du taux d'intérêt

à partir de fin 2026 incitera l'entreprise à rembourser sans tarder ces

obligations perpétuelles.

> Début de la fin pour l’alliance American Airlines – JetBlue

(source Air Journal) 17 juillet - Les compagnies aériennes

American Airlines et JetBlue Airways ont commencé le « détricotage »

de leur Northeast Alliance, refusée par le régulateur de la

concurrence aux USA.

Ayant renoncé début juillet 2023 à

faire appel d’une décision de la justice fédérale en mai dernier lui

ordonnant de mettre fin à l’alliance lancée avec American Airlines

début 2021 dans les aéroports du nord-est (à New York et Boston

principalement), JetBlue a annoncé le 14 juillet « travailler de

concert » avec son ex-partenaire pour préparer la fin de leur

alliance.

(...)

Si cette dernière

[American Airlines) maintient ses plans de faire appel, JetBlue

préfère se concentrer sur le rachat de Spirit Airlines –

fusion elle

aussi rejetée par le régulateur de la concurrence. Une décision

vivement contestée par les deux compagnies : elles pensent que « le

ministère de la Justice se trompe sur la loi et qu’il ne comprend

pas que cette fusion créera un concurrent national de poids, à bas

prix » face aux quatre compagnies dominant actuellement le secteur

(American Airlines, United Airlines, Delta Airlines et la low-cost

Southwest Airlines contrôlent 80% du transport aérien américain,

devant Alaska Airlines et justement JetBlue Airways et Spirit

Airlines, qui ensemble deviendraient la cinquième compagnie aérienne

des États-Unis).

Mon commentaire :

Les deux sociétés de transport aérien avaient annoncé en juillet

2020 vouloir partager les codes de certains vols, offrant ainsi de

nouvelles options sur les horaires, les tarifs ou des vols sans

escale, et permettre à leurs clients respectifs d'utiliser les

programmes de fidélité chez l'une et l'autre compagnie.

Mais

la division chargée de l'antitrust au ministère de la Justice des

États-Unis avait indiqué dès septembre 2021 (lire

ma lettre n°827)

que ce partenariat entre "la plus grande compagnie au monde"

et "une compagnie low-cost" allait surtout conduire à "des tarifs plus

élevés, un choix moins important et des services de moindre qualité".

> ITA et la vente de printemps aux Allemands de Lufthansa

(source veritaeaffari, traduit avec Deepl) 11 juillet - Lufthansa

achète 41% d'ITA pour 325 millions. Ou plutôt non. Car

si elle

revient sur sa décision, sous certaines conditions, elle a le droit

de tout récupérer. C'est l'option en faveur des Allemands

prévue dans l'accord de vente de la compagnie italienne à la

compagnie allemande.

(...)

Dans un mémo

confidentiel des avocats du ministère de l'économie sur le contrat

ITA-Lufthansa, que Verità&Affari a pu consulter, il est précisé que

les Allemands ont tout à fait le droit de se retirer dans deux cas.

D'une part, si la continuité des affaires est assurée entre

l'ancienne Alitalia et ITA. Le second cas est celui où les procès

des anciens employés d'Alitalia obligent ITA à absorber les anciens

employés de la compagnie aérienne italienne. Deux circonstances qui

se sont déjà manifestées dans la décision du tribunal de Rome qui a

donné raison à 77 anciens employés d'Alitalia qui doivent

maintenant, sauf appel, être embauchés par les compagnes dirigées

par Fabio Lazzerini.

"Il est envisagé que si de tels

événements se produisent, après la date d'exécution, Lufthansa aura

le droit de se retirer d'ITA et de recevoir, en remboursement

intégral, le montant de l'ensemble de l'investissement réalisé dans

ITA jusqu'à cette date", peut-on lire dans la note du cabinet

d'avocats Gianni&Origoni, datée du 14 juin. Aucune indication n'est

cependant donnée quant aux modalités et aux conséquences de cet

éventuel retrait.

Lufthansa

entrera dans le capital d'ITA par une augmentation de capital

réservée de 350 millions. Mais l'opération se fera "avec la

souscription par le Ministère de l’Économie et des Finances (MEF)

d'une nouvelle augmentation de capital de la compagnie de 250

millions". Un signe qu'ITA a immédiatement besoin de liquidités pour

aller de l'avant. Et il ne pouvait en être autrement étant donné que

la perte de 2022 s'élevait à environ 498 millions d'euros.

La cession complète de la participation par le Trésor interviendra

au plus tard en 2033 par le biais d'une option d'achat accordée à

Lufthansa et d'une option de vente entre les mains du Ministère de

l’Économie et des Finances (MEF). Entre-temps, le ministère dirigé par Giancarlo Giorgetti conservera

une participation dans ITA, qui "se verra garantir une gouvernance

adaptée à une gestion de la société visant à assurer la réalisation

des objectifs du plan industriel", selon le document. C'est-à-dire

avec "l'implication prééminente de Lufthansa dans la gestion d'ITA

et un pouvoir de contrôle sur la gestion de la part du MEF".

Le sentiment est que les Allemands ne sont pas convaincus du succès

de l'opération

Ils craignent que la justice italienne ne

reconnaisse la continuité des affaires entre l'ancienne Alitalia et

ITA. Avec toutes les conséquences de l'affaire pour les plus de 1300

procès encore en cours. "De cette note juridique, il ressort que

Lufthansa achète des options et non des actions d'ITA", explique

Antonio Amoroso, secrétaire national de Cub trasporti.

"Ce

qui ressort, c'est la subalternité non seulement d'une entreprise

publique, détenue à 100 % par le Mef, mais même du Mef et du

gouvernement italien. Lufthansa se retirera à tout moment, même si

les travailleurs obtiennent justice", poursuit-il. Le transporteur

allemand peut se retirer si la communauté européenne a des doutes

sur la question de la continuité, et ce sans aucune date. Il est

embarrassant que le Ministère de l’Économie et des Finances puisse élaborer un tel accord dans lequel il

subordonne en quelque sorte l'exercice des droits devant les

tribunaux à la résolution d'un problème qui concerne la communauté.

Il s'agit de la propriété d'une compagnie aérienne qui peut servir à

la mobilité des citoyens et au développement des flux touristiques.

Enfin, il est paradoxal que cette note ait été déposée par ITA au

tribunal précisément pour conditionner les magistrats à rejeter les

demandes d'embauche", conclut-il.

Mais ce n'est pas tout.

La question des créneaux horaires reste également en arrière-plan

Si, d'une part, le lien entre l'ancienne compagnie nationale et ITA

risque de grever le budget en termes de coûts salariaux, d'autre

part, ils assurent l'équité dans la rétrocession des créneaux

horaires qui appartenaient à Alitalia. D'où les tensions qui se

dégagent du document. Et l'impression que le jeu, en attendant le

feu vert de Bruxelles, est loin d'être clos. D'autant que le sort

d'ITA et de l'opération Lufthansa est mêlé aux ambitions de la

commissaire à la concurrence, Margrethe Vestager, qui vise les plus

hautes fonctions à la Banque mondiale. Un poste de très haut niveau

pour lequel il faut des parrains solides, comme le président

français Emmanuel Macron, qui voit d'un mauvais œil l'opération

ITA-Lufthansa car il estime qu'elle pourrait nuire à la compagnie

franco-néerlandaise Air France-KLM.

Mon commentaire :

Lufthansa avance très prudemment sur le dossier ITA (ex Alitalia).

Elle a tiré la leçon des échecs précédents de KLM, d'Air France-KLM

et d'Etihad.

> Royal Air Maroc compte quadrupler sa flotte d'avions, à 200 appareils (comme Air France)

(source AFP) 13 juillet - Royal Air Maroc se met au service du

plan de développement du tourisme du Royaume qui vise à attirer 65

millions de visiteurs à l'horizon 2037, soit environ six fois plus

de visiteurs qu'aujourd'hui.

« La RAM va quadrupler sa

flotte aérienne qui passera de 50 appareils actuellement à 200

appareils au cours des 15 prochaines années », selon un communiqué

des services du chef du gouvernement Aziz Akhannouch.

Soit

peu ou prou l'équivalent de la flotte de la compagnie Air France

aujourd'hui qui compte plus de 200 avions.

(...)

La

RAM compte acquérir de nouveaux avions dès 2024 dans le cadre de

l'implémentation de sa stratégie de développement, a fait savoir son

PDG lors d'une conférence de presse à Casablanca, cité par l'agence

de presse MAP. Renfloué par l'État au lendemain de la pandémie - en

2020, la RAM avait essuyé des pertes de 1,6 milliard de dollars - le

transporteur national prévoit par ailleurs l'ouverture de nouvelles

destinations internationales et la mise en place de 46 autres

dessertes domestiques afin de promouvoir le tourisme intérieur.

Au

niveau international, la RAM vise plus particulièrement le marché

africain mais aussi américain et asiatique. Enfin, le hub aérien de

Casablanca, mégapole et capitale économique du royaume, doit

renforcer son rôle de plateforme de correspondance internationale.

Ce plan de développement est d'autant plus

crucial que le tourisme est l'un des piliers de l'économie

marocaine, fournisseur de dizaines de milliers d'emplois directs et

indirects. Durement touché pendant la pandémie - le Maroc a été l'un

des derniers pays à s'ouvrir sans contraintes au monde - Il s'est

redressé en 2022, avec environ 11 millions de touristes, soit un

taux de récupération de 84% des arrivées de 2019, selon des

statistiques officielles.

(...)

Le royaume chérifien entend accueillir 17,5 millions de

touristes à l'horizon 2026 pour des recettes escomptées de 120

milliards de dirhams (environ 11 milliards d'euros), indique le

ministère du Tourisme.

Mon commentaire :

Voilà une annonce qui va désespérer les tenants de la décroissance

du transport aérien.

Elle remet sur le tapis la question de

l'avenir du transport aérien.

La volonté de quadrupler la

flotte de Royal Air Maroc, bénéfique pour le secteur du tourisme,

est-elle compatible avec les objectifs de décarbonation du transport

aérien mondial ?

La question se pose pour tous les pays qui envisagent le

développement de leur transport aérien, comme la Chine, l'Inde, ...

Article Bonus

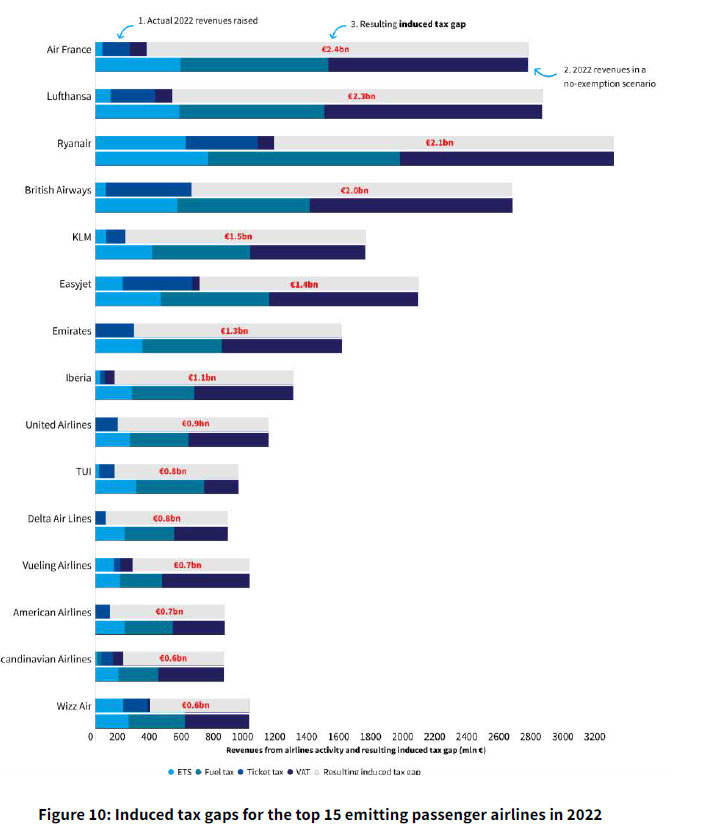

> Chaque heure, les gouvernements européens perdent 4 millions d'euros en taxes sur l'aviation

(source Transport & Environment, traduit avec Deepl) 12 juillet -

Les gouvernements européens ont perdu 34,2 milliards d'euros de

recettes l'année dernière en raison des très faibles niveaux de

taxation dans le secteur de l'aviation, selon une nouvelle étude du

groupe écologiste Transport & Environment. Ces 34,2 milliards

d'euros permettraient de financer 1.400 km d'infrastructures

ferroviaires à grande vitesse, soit l'équivalent de la distance

entre Hambourg et Rome[1].

L'analyse porte sur les recettes

qui auraient dû être tirées de la tarification du transport aérien

si le secteur ne bénéficiait pas d'exemptions. Elle compare ces

recettes à celles qui ont été effectivement perçues au cours d'une

année. C'est ce que l'on appelle le "déficit fiscal".

Le secteur ne

paie pas de taxe sur le kérosène, peu ou pas de taxes sur les

billets ou de TVA, et un prix du carbone sur les vols

intra-européens uniquement.

Les gouvernements britannique et

français auraient encaissé respectivement 5,5 et 4,7 milliards

d'euros supplémentaires si l'aviation était taxée de manière

adéquate. Les quatre pays européens où les écarts de taxation sont

les plus importants sont le Royaume-Uni, la France, l'Espagne et

l'Allemagne, ce qui s'explique principalement par la taille de leur

secteur de l'aviation. Bien que la France, l'Allemagne et le

Royaume-Uni prélèvent une taxe sur les billets, leur faible niveau

de taxation ne permet pas de combler l'écart.

Air France et

Lufthansa sont les deux plus grands contributeurs à l'écart fiscal

en Europe, en raison de l'importance de leur activité. L'Europe a

perdu 2,4 et 2,3 milliards d'euros de recettes grâce aux activités

de ces compagnies aériennes. L'étude établit une distinction entre

les taxes imposées aux passagers et celles imposées aux compagnies

aériennes. Les taxes sur les billets et la TVA sont imposées aux

passagers, tandis que les taxes sur le carburant et la tarification

du carbone sont directement imputables aux compagnies aériennes. Sur

les 34,2 milliards d'euros d'écart, 20,5 milliards auraient dû être

payés par les transporteurs au titre des taxes sur le carburant et

de la tarification du carbone.

Jo Dardenne, directrice de

l'aviation chez T&E, explique : "L'Europe perd de l'argent en ne

taxant pas le secteur de l'aviation. Les compagnies aériennes se

rapprochent de bénéfices records cette année, alors qu'elles

crachent des carburants polluants dans nos cieux. Mais les

gouvernements ne veulent pas toucher à leurs précieuses compagnies

nationales. Comment peuvent-ils justifier aux yeux des citoyens que

les conducteurs paient plus de taxes qu'Air France et Lufthansa pour

leur carburant ?

Si aucune mesure n'est prise, l'écart

fiscal augmentera de 38 % d'ici à 2025, car le secteur est appelé à

se développer dans les années à venir. Eurocontrol estime que le

trafic atteindra 92 % des niveaux antérieurs à la directive COVID en

2023 et qu'il se rétablira complètement en 2025. D'ici là, l'écart

fiscal pourrait atteindre 47,1 milliards d'euros, selon T&E.

Combler cet écart et remédier à la sous-fiscalité de l'aviation

devraient être une priorité absolue pour les gouvernements. L'étude

recommande d'appliquer une taxe sur le kérosène, un taux de TVA de

20 % sur les billets et d'étendre le marché du carbone pour

l'aviation à tous les vols en partance. Ces changements

permettraient de combler le déficit budgétaire des gouvernements. En

l'absence de ces mesures, T&E recommande d'appliquer une taxe sur

les billets équivalente à l'écart constaté dans chaque pays.

L'étude montre que des taxes plus élevées auront un impact sur le

prix des billets des passagers. Cela pourrait entraîner une baisse

de la demande et une réduction des émissions de CO2. L'étude

constate que la fin des exemptions en 2022 aurait permis

d'économiser 35 Mt de CO2, avec un impact climatique total encore

plus élevé si l'on tient compte des effets de l'aviation sur les

émissions autres que le CO2. Alors que le secteur cherche à se

décarboner, les revenus générés par la taxation devraient être en

partie réinvestis dans les technologies vertes, y compris le e-kérosène.

Jo Dardenne conclut : "La taxation ne

doit pas être perçue comme une punition, mais comme un moyen de

faire payer équitablement ceux qui bénéficient le plus de la

sous-réglementation de l'aviation. Les personnes les plus aisées de

la société ont payé beaucoup trop peu pour leurs habitudes de vol.

En outre, la taxation ne limitera pas la capacité d'investissement

de l'aviation. Au contraire, la taxation de l'aviation profitera aux

citoyens et au secteur à long terme, car les gouvernements

interviendront pour financer la transition vers des énergies

propres, y compris pour l'aviation. Il est temps de mettre fin à

l'ère des vols bon marché et à l'augmentation des émissions".

[1] Selon le rapport de la Cour des comptes européenne, la

construction d'une ligne TGV dans l'UE coûte en moyenne 25 millions

d'euros par kilomètre. Nous avons calculé que 1368 km de voies

pourraient être construits pour un montant total de 34,2 milliards

d'euros. Cela couvrirait la distance entre Hambourg et Rome (1309

km).

Mon commentaire :

Plusieurs médias (Le Monde, Air Journal) ont relayé l'étude publiée

par l'ONG Transport & Environment, basée à Bruxelles.

Plutôt

que de vous proposer un article, j'ai préféré publier une synthèse

de l'étude extraite du site de l'ONG.

J'ai eu, lors des

travaux menés par mon équipe (qui ont conduit à la création de

l'Observatoire de l'Aviation Durable), l'occasion d'échanger avec

certains des rédacteurs du rapport. Mes interlocuteurs étaient

des personnes sincères cherchant à comprendre la problématique du

transport aérien.

L'intégralité de l'étude

(78 pages) est

disponible ici.

Selon l'ONG, les écarts de taxation

(TVA, taxes sur le carburant, prix du carbone) entre les différents

pays européens sont importants. On retrouve des écarts similaires

entre les compagnies aériennes opérant en Europe (voir dans le

tableau ci-dessus).

Pour y remédier, l'ONG propose (page 39)

une taxe variable selon le trajet :

● 23 € pour un trajet

domestique

● 51 € pour un voyage intra-européen

●

259 € pour un voyage extra-européen.

Le produit de ces taxes

serait en partie destiné à financer la décarbonation du transport

aérien en Europe.

Mais comme souvent, l'étude n'aborde pas les impacts économiques

et sociaux. Quelques exemples :

● Qu'adviendra-t-il des

emplois du secteur du tourisme ?

● Quelles seront les

conséquences pour les pays de l'Afrique du Nord, si les passagers en

provenance de l'Europe devaient s'acquitter d'une taxe

supplémentaire de 259 € ?

Plus globalement, dans la lutte

contre le dérèglement climatique, deux questions sont d'après moi au

centre des débats :

● comment répartir les efforts

demandés au sein d'un pays ?

● doit-on permettre

aux habitants des pays ayant un niveau de vie inférieur à celui des

occidentaux de gommer les différences ?

L'exemple du Maroc

(lire l'article précédent) est caractéristique.

Pour

l'anecdote, l'étude met en évidence le supplément d'aide accordé à

Ryanair (page 46) : pour un même vol, la compagnie irlandaise

paie 2 à 3 fois moins de taxes que les compagnies traditionnelles.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM depuis un an

Deux évènements ont impacté le cours de l'action depuis

un an :

. en juin 2022 l'augmentation de capital à hauteur de 2,256

milliards d’euros

. en février 2023 l'annonce des bons

résultats 2022.

Pas de nouveau commentaire

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 1,592 euro en clôture lundi

17 juillet. Elle est en baisse cette semaine de

-7,55%.

Elle était à 1,253 euro

le 2 janvier 2023.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 1,94 euro (elle était à 1,50 euro début janvier). L'objectif de cours le plus élevé est

à 2,45 euros, le plus bas à 1,10 euro. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

Mon commentaire :

Dans une note intitulée « Veuillez regagner vos sièges », envoyée

aux clients de la recherche de Deutsche Bank (salles de marché,

gérants, institutionnels), l’analyste Jaime Rowbotham, spécialiste

du secteur, a annoncé dégrader sa recommandation à « conserver »,

avec un objectif de cours abaissé de 2,3 à 1,85 euro pour Air

France-KLM.

Le jour même, le 12 juillet, le cours de

l'action Air France-KLM a perdu près de 4%.

> Évolution du prix du carburant en 2022

Depuis le début de la guerre en Ukraine, il n'y a plus de

corrélation entre le prix du baril de pétrole Brent et celui du baril de

Jet Fuel. En 2022, l'écart entre les deux

produits a oscillé entre 30 et 50$, alors qu'il ne dépassait pas 10$ les

années précédentes.

Depuis le début de l'année, l'écart entre les deux

produits (le Jet Fuel et le pétrole brut) se resserre et se

rapproche de l'écart existant avant la guerre en Ukraine

Pas de nouveau commentaire

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en hausse cette semaine

de 1$ à 103$. Il était à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est en hausse cette semaine de

1$ à 79$.

De la mi-février

2022

à fin juillet 2023, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

Alors que le pétrole est revenu depuis plusieurs semaines à un niveau habituel,

le Jet Fuel est désormais très proche de son niveau habituel. L'écart

entre le Jet Fuel en Europe et le baril de pétrole Brent est désormais

de 24$. En 2022, au début du conflit ukrainien, cet écart

avoisinait 50$.

Pas de nouveau commentaire

Bon à savoir

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

Mon commentaire : Si vous avez des parts dans un des fonds gérés par Natixis, pensez

une fois par an à vous connecter à votre gestionnaire de compte,

pour éviter qu'il ne soit considéré comme inactif..

L'inactivité des PEE est gérée par la loi Eckert.

Au

bout de 5 ans d’inactivité, Natixis adresse un courrier/mail aux

personnes concernées pour leur demander de se connecter à leur

compte ou d'appeler Natixis afin de réactiver leur compte.

Natixis envoie cette information tous les ans au bout de 5 ans

d’inactivité et jusqu’à la 10ème année. Au bout de 10 ans

d’inactivité, les avoirs sont transférés à la CDC qui les conserve

pendant 20 ans.

Il s’agit en fait de l’ancienne prescription

trentenaire qui se décompose en 2 temps : 10 ans chez le teneur de

compte et 20 ans à la CDC.

L’inactivité consiste à ne pas

réaliser d’opération et/ou ne pas se connecter à son compte et/ou ne

pas appeler et/ou ne pas écrire à Natixis.

Ce dispositif

s’applique également au PERCO/PER depuis la loi PACTE.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

À bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

Administrateur Air France-KLM représentant les

salariés et anciens salariés actionnaires PNC et PS.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Suppléant Nicolas Foretz, PNC

Lors de mon élection, j'ai

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette revue de presse,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

message pour François Robardet.

11.495 personnes reçoivent cette revue de presse en direct