À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air

France-KLM)

François Robardet

ex Représentant des salariés et anciens salariés actionnaires PS et PNC

N°924, 7 août 2023

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

La Revue de Presse du lundi

> Les quatre leçons de l'été record des compagnies aériennes

(source Les Échos) 4 août - Après Air France-KLM et IAG,

Lufthansa a annoncé lui aussi, en fin de semaine dernière, des

résultats record pour le deuxième trimestre. Ce sont même les

meilleurs de l'histoire du groupe, selon son PDG, Carsten Spohr,

marqués par un excédent brut d'exploitation de 1,1 milliard d'euros

et une marge de 11,6 %.

Malgré la flambée des prix, la

demande de voyages ne faiblit pas et les résultats de la période

estivale devraient être du même tonneau pour les principaux acteurs

du ciel européen.

Tout le monde devrait donc sortir gagnant

de l'été 2023, mais certains plus que d'autres. Le grand vainqueur

de cette sortie de crise, toutes catégories confondues, est sans

conteste Ryanair, dont les bénéfices ont quadruplé au deuxième

trimestre. La compagnie irlandaise est non seulement redevenue la

numéro un européenne en nombre de passagers transportés (183

millions prévus en 2023), mais aussi le groupe de transport aérien

le plus rentable d'Europe, avec une marge d'exploitation de 18 % au

deuxième trimestre, contre 16,3 % pour IAG (British Airways, Iberia,

etc.), 11,6 % pour Lufthansa et 9,6 % pour Air France-KLM.

(...)

Premier constat : si les

bénéfices s'envolent grâce aux réductions de coûts et aux

augmentations de tarifs, aucun des trois leaders du ciel européen

n'a encore retrouvé son niveau d'activité d'avant crise. Le plus

avancé sur cette voie est IAG, qui indique avoir restauré 94 % de

son offre de 2019, avec un objectif de 97 % à la fin décembre. Air

France-KLM, bien que parti en avance dans la relance, est à 92 % au

deuxième trimestre et vise 95 % pour la fin de l'année. Quant à

Lufthansa, le groupe allemand n'est encore qu'à 83 % de son niveau

d'offre de 2019 et il espère atteindre seulement 85 % en fin

d'année.

Son PDG explique cette contre-performance par des

problèmes de manque de personnel dans les tours de contrôle et les

aéroports, des retards de livraison d'Airbus et même des pénuries de

pièces de rechange pour ses avions. Mais il n'est pas le seul à

rester en dessous du niveau d'avant crise.

Selon les

chiffres du cabinet OAG, qui analyse l'offre des compagnies

aériennes, sur les 20 premières compagnies mondiales, six seulement

ont dépassé le niveau de 2019 : trois low-cost (Southwest, Ryanair

et EasyJet) et trois « traditionnelles » (United Airlines, Turkish

Airlines et Latam). Pour toutes les autres, refermer totalement la

parenthèse Covid attendra 2024, voire 2025.

Deuxième constat : si

la crise a fait disparaître un certain nombre

de « challengers » et accélérer la vente de certains canards

boiteux, elle a aussi favorisé la percée de nouveaux acteurs avec

des taux de croissance à deux chiffres. C'est notamment le cas de la

turque Pegasus (+34 % d'offre sur un an), de la low-cost hongroise

Wizz Air (+24,6 %).

Mais aussi de quelques « revenants »

restructurés comme Air India (+28 %) ou la polonaise LOT (+26,5 %).

Une vingtaine de compagnies aériennes ont ainsi vu le jour durant la

crise, profitant de la quantité d'avions bon marché, dont certaines

- comme Breeze Airways, Play ou Norse Atlantic -, sur les

platebandes des grandes compagnies.

Troisième constat : la

crise n'a pas fondamentalement modifié la hiérarchie des poids

lourds, en Europe comme au niveau mondial. À l'exception notable de

Turkish Airlines, passé de la treizième à la septième place, le

peloton de tête ressemble à ce qu'il était en 2019, dominé par les

compagnies américaines (United, American, Delta), suivi par

Emirates, Southwest et Ryanair.

Même chose en Europe. Si Air

France-KLM a su profiter de la crise pour prendre quelques parts de

marché à ses concurrents, le deuxième trimestre a marqué un retour

au classement d'avant crise, avec le retour d'IAG sur la deuxième

marche du podium et un groupe Lufthansa nettement en tête, en

chiffre d'affaires (9,4 milliards d'euros) comme en nombre de

passagers (55 millions). Les acquisitions en cours de l'espagnol Air

Europa par IAG et de l'italienne ITA Airways par Lufthansa devraient

encore renforcer ce classement.

Dernier enseignement de l'été, si Air France-KLM

n'est plus la lanterne rouge européenne en matière de rentabilité et

paraît même en mesure de tenir son objectif de marge de 7 % à 8 %,

IAG est bien redevenu le favori des investisseurs, avec un cours en

Bourse en hausse de 32 % depuis le 1er janvier (contre 19 % pour Air

France-KLM). Avec le retour en force de la clientèle américaine, ce

qui faisait la faiblesse d'IAG pendant la crise - son extrême

exposition aux marchés américains (70 % de son activité) - fait

aujourd'hui sa force.

À l'inverse, ce qui constituait l'une

des forces d'Air France-KLM - son réseau à deux « hubs » - fait

aujourd'hui figure de point faible avec la décision du gouvernement

néerlandais de réduire le trafic à Amsterdam-Schiphol. Air

France-KLM reste aussi le seul groupe de transport aérien à avoir

non pas un, mais deux États à son tour de table. Ce qui l'a aidé

pendant la crise, mais n'est pas vu comme un avantage en temps

ordinaire.

Mon commentaire :

La forte hausse des prix a permis aux compagnies aériennes

européennes de réaliser des marges d'exploitation record et de

rembourser une partie de leurs dettes Covid.

Mais l'avenir

est incertain. Les passagers affaires tardent à revenir, le manque

de pièces détachées ne permet pas de remettre en ligne l'intégralité

des flottes, la taxation du kérosène est de plus en plus probable

(lire ma lettre

précédente).

Si la fin de l'année s'annonce

prometteuse, il faudra attendre le premier trimestre 2024 pour

vérifier si la reprise persiste au même niveau.

> La reprise tant attendue des voyages d'affaires en Europe ne cesse d'être repoussée

(source Bloomberg, traduit avec Deepl) 7 août - Depuis la fin de la pandémie de

coronavirus, les plus grands groupes aériens de la région comptent

sur le retour au ciel des guerriers de l'entreprise. Mais jusqu'à

présent, de nombreuses entreprises clientes sont restées à l'écart

de la reprise des voyages.

Il y a tout juste deux ans,

Carsten Spohr, directeur général de Deutsche Lufthansa AG, prédisait

avec audace un rebond de 90 % des voyages d'affaires, affirmant que

les gens s'étaient lassés des vidéoconférences. Pourtant, le plus

grand groupe aérien d'Europe n'a récupéré à ce jour qu'environ 60 %

des volumes d'affaires d'avant la crise, et vise 70 % d'ici à la fin

de l'année.

British Airways observe des tendances

similaires. Luis Gallego, PDG de la société mère IAG SA, déclare que

les progrès sont "plus lents que ce que nous pensions au début de

l'année".

Ben Smith, directeur général d'Air France-KLM, a

déclaré qu'il ne s'attendait pas à ce que le marché intérieur

français se rétablisse un jour. "Nous n'y parviendrons pas",

a-t-il déclaré.

Les raisons sont

diverses, mais empilées, elles forment un mur d'obstacles que les

compagnies aériennes n'ont pas réussi à franchir. Il s'agit d'un

défi majeur, car les voyageurs d'affaires paient généralement plus

cher, même s'ils occupent un siège en classe économique - ils

prennent l'avion avec un préavis plus court et choisissent des

billets plus chers qui leur offrent plus de flexibilité.

Cela en fait des clients plus rentables que les passagers de loisirs

qui ont largement contribué à la remontée des compagnies aériennes

après les creux de la Covid. Les compagnies aériennes comptent

d'ailleurs sur le retour des voyageurs d'affaires, car le boom des

"voyages de revanche" qui a alimenté le segment des loisirs commence

à s'essouffler.

(...)

Pendant la crise, les grandes entreprises ont réduit leurs budgets

de voyage pour survivre et ont découvert que la facilité et

l'efficacité des logiciels de conférence rendaient certains voyages

inutiles. Aujourd'hui, face à l'inflation des coûts et à la pression

exercée pour réduire les émissions de gaz à effet de serre, elles ne

voient pas la nécessité de changer de cap.

Bien que la

plupart des compagnies aériennes ne s'attendaient pas à ce que les

voyages d'affaires se rétablissent complètement après la pandémie,

elles prévoyaient qu'ils atteindraient 85 %, a déclaré Neil Glynn,

analyste chez Air Control Tower. Au lieu de cela, le trafic

d'affaires se situe autour de 60 % en Allemagne, 70 % au Japon et

80 % au maximum aux États-Unis. Cela s'explique en partie par une

culture du travail à distance, ainsi que par la prise de conscience

des émissions de carbone et du bien-être des employés.

Les

inquiétudes concernant les voyages d'affaires en Europe reflètent

les faiblesses observées aux États-Unis, où American Airlines Group

Inc. et Southwest Airlines font partie des transporteurs qui ont

procédé à des changements pour s'adapter à la baisse de la demande

des entreprises. Le PDG de United Airlines Holdings Inc. Scott Kirby,

PDG de United Airlines Holdings Inc., a décrit une "récession

commerciale" aux États-Unis, tout en exprimant sa confiance dans un

retour à la normale.

(...)

M. Smith, d'Air France-KLM, a déclaré que si le

groupe a constaté une augmentation des volumes de voyages d'affaires

immédiatement après la pandémie, la croissance des réservations

d'entreprises s'est pratiquement arrêtée. Il a souligné qu'Air

France a toujours eu une forte proportion de voyageurs de loisirs

dans ses cabines premium, "et cela s'équilibre assez bien avec le

trafic d'affaires".

Les compagnies aériennes ont déclaré

qu'elles voyaient des progrès. M. Gallego, de l'IAG, s'attend à ce

que certains clients d'affaires reviennent ce trimestre, à mesure

que le risque de chaos aéroportuaire estival s'estompe. Les

dirigeants sont également encouragés par ce que l'on appelle les "bleisure

travelers", qui combinent vacances et voyages d'affaires.

(...)

Les voyages d'agrément contribuent à soutenir le trafic

d'affaires à l'aéroport de Londres Heathrow, a déclaré le PDG

sortant, John Holland-Kaye. Toutefois, les passagers d'affaires ne

représentent que 30 % de l'ensemble des passagers de la plate-forme

britannique, contre 34 % avant la pandémie.

(...)

Mon commentaire :

Des trois grands groupes européens de compagnies aériennes, Air

France-KLM est celui qui dépend le moins de la clientèle affaires

(Lufthansa et IAG transportent deux à trois fois plus de passagers

affaires que le groupe franco-néerlandais).

Cela s'explique.

British Airways dispose d'une clientèle business liée au

secteur boursier et à des échanges privilégiés avec les États-Unis.

Lufthansa de son côté transporte davantage d'industriels

qu'Air France et KLM.

Air France a une clientèle touristique

plus importante que ses concurrentes (la France est la

première destination touristique mondiale).

> Lufthansa chute de 6,6%, plombée par la hausse des coûts au 2e trimestre

(source Agefi) 3 août - L'action Lufthansa chute de 6,6% jeudi

matin, à 8,24 euros, en dépit de résultats supérieurs aux attentes,

les coûts du transporteur aérien ayant augmenté et ses capacités

étant restreintes cette année par des pénuries de main d'œuvre au

niveau du contrôle du trafic aérien et des problèmes

d'approvisionnement.

Lufthansa a indiqué que ses coûts

avaient augmenté au deuxième trimestre, en particulier pour le

contrôle du trafic aérien et les redevances aéroportuaires, ainsi

que pour la maintenance et les pièces détachées.

Son

concurrent franco-néerlandais Air France-KLM a fait des annonces

similaires la semaine dernière, évoquant également l'impact des

hausses de salaires.

"Le marché n'a pas apprécié la hausse

des coûts unitaires hors carburant annoncée par Air France-KLM la

semaine dernière, il y a donc un risque qu'il en soit de même [pour

Lufthansa]", indiquent les analystes de Deutsche Bank dans une note

à leurs clients.

Mon commentaire :

Les investisseurs ont sanctionné les compagnies aériennes, accusées

de ne pas maitriser leurs coûts.

Elles ont pourtant

enregistré des résultats record, en répercutant les hausses de

coûts sur le prix des billets.

Article Bonus

> Débat : Décarbonation, quotas… que faire de l’avion, privilège d’une minorité ?

(source The Conversation) 2 août - Le président Emmanuel Macron a récemment affirmé sa volonté

d’investir plusieurs milliards d’euros dans la décarbonation de

l’aviation. Plusieurs voix se sont fait entendre pour souligner le

caractère risqué, voire illusoire, de cette ambition et rappeler

l’urgence d’une réduction du trafic aérien.

Quelques semaines

auparavant, l’ingénieur Jean-Marc Jancovici proposait de limiter à

quatre le nombre de vols au cours d’une vie, suscitant un débat

agité sur la réduction de l’usage de l’avion par les individus.

Ces polémiques éludent toutefois une dimension centrale du

problème : prendre l’avion est un privilège qui entretient notamment

les rapports de domination entre les pays et en leur sein.

L’avion, un privilège du Nord global

Le discours d’Emmanuel

Macron, la proposition de Jean-Marc Jancovici et la plupart des

réactions qu’elles suscitent reposent sur un présupposé : l’avion

est un moyen de transport incontournable, le problème est qu’il soit

polluant. Or, entre 80 et 90 % des humains n’ont jamais pris l’avion

de leur vie. Au cours de l’année 2018, seuls 4 % de la population

mondiale a effectué un vol international.

Cette minorité à qui il

arrive de voyager en avion n’est pas également répartie sur la

planète : elle vit dans les pays riches. Ainsi, environ 40 % des

habitants des pays les plus aisés ont pris l’avion au moins une fois

dans l’année, contre moins de 1 % des habitants des pays les plus

pauvres.

Si l'on rapporte les distances parcourues par les avions

au départ d'un continent à sa population, cette distance par tête

s'élève à 3000 km en Europe contre 100 km en Afrique. La plupart des

lignes aériennes relient entre eux des pays du Nord global. Elles

servent à faire circuler les individus entre ces pays, pour leurs

loisirs mais aussi pour alimenter le commerce et les échanges

économiques.

L’avion est donc un mode de transport qui soutient

une domination économique et politique des pays du Nord et participe

en leur sein à une domination de classe.

Socialisation des

élites

Prenons l’exemple de la France : voyager en avion est loin

d’être une pratique commune, elle demeure l’apanage des plus aisés

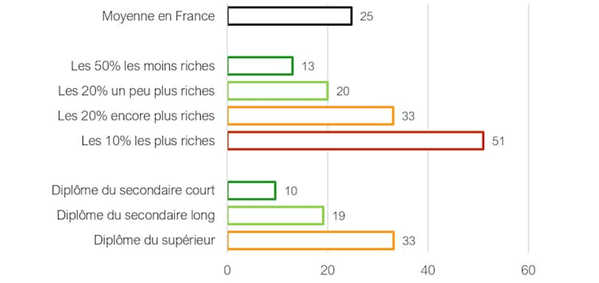

et des plus diplômés. Ainsi, plus de la moitié des 10 % des

Françaises et des Français les plus riches prend l’avion au moins

une fois par an, contre 13 % des 50 % les plus pauvres. C’est le cas

d’un tiers des personnes diplômées de l’enseignement supérieur,

contre 10 % des moins diplômées.

Depuis longtemps, les voyages

ont une place importante dans la socialisation des élites. Séjours

culturels ou d’études à l’étranger, ils contribuent à les préparer à

l’occupation de positions dominantes. Plus tard, ils permettent

l’entretien d’un style de vie ou d’une carrière cosmopolite qui

indique leur appartenance de classe.

Prendre l’avion est donc un

privilège qui permet l’accumulation de ressources durables – ou

capitaux – de plusieurs sortes : sociales, culturelles, économiques.

De ce fait, les trajectoires sociales des membres des classes

dominantes sont marquées par une quantité importante de vols en

avion.

Pourtant, la forte sélectivité sociale du voyage aérien

est peu visible dans le débat public. C’est que les personnes qui y

interviennent, dirigeantes et dirigeants économiques ou politiques,

scientifiques, journalistes, parlent depuis leur position de classe.

Pour elles, l’avion est familier, quand bien même elles considèrent

aujourd’hui que cette pratique pose problème ou y ont renoncé. Cela

les conduit à diffuser l’idée – fausse – qu’un quota de vols est une

limitation pour tout le monde. Sans voir qu’elle l’est

principalement lorsque l’avion est capital pour entretenir une

position dominante ou la transmettre à ses enfants. Jean-Marc

Jancovici peut ainsi généraliser :

« Quatre vols dans une vie,

c’est pas zéro, on pourrait très bien instaurer un système dans

lequel, quand on est jeune, on a deux des quatre vols pour aller

découvrir le monde. »

Taux de recours à l’avion (%) sur une année

selon le niveau de vie et le niveau de diplôme

La question de l’empreinte carbone

Marqueur de la domination de classe, l’avion est excessivement émetteur de gaz à effet de serre (GES), bien plus que n’importe quel autre moyen de transport.

Chaque année, en moyenne, une personne des classes supérieures émet plusieurs tonnes de GES en voyageant en avion. De ce seul fait, l’empreinte carbone de sa trajectoire sociale est sans commune mesure avec celle de la plupart des individus, qui n’ont jamais pris l’avion de leur vie ou ne l’ont pris qu’exceptionnellement.

Ainsi, les ressources durables qu’elle a accumulées grâce à ces voyages ont eu un coût écologique très élevé. Que cette personne ait ou non arrêté de prendre l’avion ces dernières années ne change qu’à la marge le coût de son privilège.

Dans le débat sur l’avenir de l’avion, il est donc avant tout question de l’empreinte écologique des positions sociales dominantes, et non de comportements individuels universels qu’il faudrait corriger.

Les quotas, une proposition ambivalente

Depuis cette perspective, comment interpréter l’idée d’un quota de quatre vols en avion dans la vie d’une personne ?

Une première interprétation est progressiste. On peut considérer qu’étendre le privilège de prendre l’avion quatre fois à l’ensemble de la société permettrait à tous les jeunes, sans distinction, d’aller « découvrir le monde ». Une interprétation toutefois écologiquement extrêmement coûteuse.

Car faire voler chaque personne quatre fois dans sa vie consommerait une part très importante du budget carbone qu’il reste à l’humanité. Pour donner un ordre de grandeur, offrir à chaque Française et Français quatre allers-retours Paris–New York dans sa vie consommerait l’équivalent de 6 % du budget carbone pourtant largement surestimé que la Stratégie nationale bas carbone alloue aux transports à la fin de la décennie 2020.

Cela pèserait d’autant plus au fil des années, le budget carbone diminuant : ces vols équivaudraient à 5 à 10 % du budget carbone total de la France en 2050.

Cette interprétation progressiste est peu concevable. Une autre, probablement plus conforme à ce qu’envisage Jean-Marc Jancovici, consisterait à ne pas encourager à voler la population qui ne vole pas, mais à limiter celle qui vole.

Cela signifie, in fine, permettre aux membres des classes supérieures des pays du Nord de bénéficier encore du privilège de prendre un petit peu l’avion. C’est donc bien sur leurs privilèges que devrait porter le débat, comme celui qui émerge autour de la décarbonation de l’aviation.

Décarboner pour une minorité ?

Si l’on veut contenir au maximum le réchauffement climatique, continuer à faire voler des avions implique leur décarbonation rapide. C’est le cas même si l’on décide de limiter les vols des classes supérieures des pays les plus riches.

Or, à court terme, il n’y a pas de solution permettant de voler autant sans émettre de GES. Emmanuel Macron a donc proposé un investissement de 8,5 milliards d’euros d’ici 2027 pour développer un « avion ultrasobre » et des carburants durables.

L’ambition séduit le monde des ingénieurs, dont les propriétés entrent en affinité à la fois avec la norme de l’avion et avec ce type de raisonnement technologique. Elle provoque également quantité d’oppositions : l’aviation ultrasobre n’existera pas dans un futur proche et elle demanderait quoiqu’il en soit une quantité très importante de surfaces de cultures ou d’électricité bas carbone.

Or, la question n’est pas seulement de savoir si c’est possible, mais si c’est désirable. Avant de décider si un secteur mérite un tel investissement, remettons au cœur du débat des éléments plus épineux que la faisabilité technologique : à qui donne-t-on la possibilité de consommer une part si importante du budget carbone restant à l’humanité ? Dans quels buts collectifs ?

Un nécessaire débat démocratique

Poser ces questions permettrait d’aborder une dimension centrale de la catastrophe écologique : elle est d’abord le fait des fractions les plus privilégiées de la planète, en termes de classes mais aussi de genre et de race.

Un tel débat aiderait à rendre plus acceptable la réduction nécessaire de l’activité d’un secteur qui, s’il est un symbole de l’industrie française, est aussi un des plus injustes et des plus carbonés de son histoire récente.

De la rendre plus acceptable, y compris aux yeux des personnes qui en pâtiront le plus : celles qui y travaillent. Cela serait un exercice démocratique intéressant, qui devrait être suivi de nombreux autres

Mon commentaire :

Les auteurs de cet article sont Yoann Demoli , Maître de conférences

en sociologie, Université de Versailles Saint-Quentin-en-Yvelines

(UVSQ) et Julien Gros, Chargé de recherche CNRS, affilié au LISST

(Université Toulouse Jean-Jaurès).

Ils abordent, entre

autres, une question souvent entendue : le transport aérien est-il

un moyen de transport de riches ?

À l'échelle du monde, la

réponse est claire : Oui.

40 % des habitants des pays

les plus aisés ont pris l’avion au moins une fois dans l’année,

contre moins de 1 % des habitants des pays les plus pauvres.

Je m'interroge depuis longtemps. Est-ce que l'aviation a

vocation à transporter 40 % de la population mondiale d'ici 2050 ?

Si oui, comment espérer limiter l'impact de l'aviation sur

le climat ? Si non, comment expliquer à ceux qui ne voyagent pas

aujourd'hui qu'ils ne voyageront pas demain ?

Cette

interrogation vaut pour tous les aspects de la lutte contre le

dérèglement climatique. Est-ce qu'au nom de cette lutte, les

inégalités doivent subsister ou faut-il élaborer des scénarios de

décarbonation qui intègrent une diminution des inégalités dans le

monde ?

Selon Céline Guivarch, économiste au CIRED :

"D’une façon générale, tant au niveau des pays qu’à celui des

individus, les moins riches sont les plus vulnérables au changement

climatique, tandis que les plus riches sont responsables de la

majorité des émissions de GES.

(...)

Les émissions

étant tellement faibles dans les pays les moins avancés, il est

illusoire de penser qu’ils pourront se développer sans augmenter

leurs émissions. Cela veut dire qu’une action très forte de

réduction des émissions dans les pays développés est nécessaire".

Y sommes-nous prêts ?

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM depuis un an

Deux évènements ont impacté le cours de l'action depuis

un an :

. en juin 2022 l'augmentation de capital à hauteur de 2,256

milliards d’euros

. en février 2023 l'annonce des bons

résultats 2022.

Pas de nouveau commentaire

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 1,487 euro en clôture lundi

7 août. Elle est en baisse cette semaine de -5,32%.

Les annonces de bons résultats trimestriels par Air France-KLM puis

Lufthansa ont été contrebalancées par une augmentation des coûts

unitaires supérieure aux prévisions. Les actions des deux groupes de

transport aérien ont accusé une baisse similaire.

Elle était à 1,253 euro

le 2 janvier 2023.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 1,97 euro (elle était à 1,50 euro début janvier). L'objectif de cours le plus élevé est

à 2,45 euros, le plus bas à 1,10 euro. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

Mon nouveau commentaire :

Les annonces de bons résultats trimestriels par Air France-KLM puis

Lufthansa ont été contrebalancées par

une augmentation des coûts unitaires supérieure aux prévisions.

Les actions des deux groupes de transport aérien ont accusé une

baisse similaire.

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en forte hausse pour

la troisième semaine consécutive +5$ à 122$. Il était à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est

stable cette semaine à 86$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

L'écart

entre le Jet Fuel en Europe et le baril de pétrole Brent s'accroit.

Il est désormais

de 35$. En 2022, au début du conflit ukrainien, cet écart

avoisinait 50$.

Mon nouveau commentaire :

L'écart entre le Jet Fuel en Europe et le baril de pétrole Brent

ne cesse de s'accroitre depuis la fin juin 2023. Il est désormais de 35$.

En l'espace de

six

semaines, le Jet Fuel en Europe a augmenté de 30%.

Bon à savoir

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis Interépargne, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

Mon commentaire : Si vous avez des parts dans un des fonds gérés par

Natixis Interépargne, pensez

une fois par an à vous connecter à votre gestionnaire de compte,

pour éviter qu'il ne soit considéré comme inactif..

L'inactivité des PEE est gérée par la loi Eckert.

Au

bout de 5 ans d’inactivité, Natixis Interépargne adresse un courrier/mail aux

personnes concernées pour leur demander de se connecter à leur

compte ou d'appeler Natixis Interépargne afin de réactiver leur compte.

Natixis Interépargne envoie cette information tous les ans au bout de 5 ans

d’inactivité et jusqu’à la 10ème année. Au bout de 10 ans

d’inactivité, les avoirs sont transférés à la CDC qui les conserve

pendant 20 ans.

Il s’agit en fait de l’ancienne prescription

trentenaire qui se décompose en 2 temps : 10 ans chez le teneur de

compte et 20 ans à la CDC.

L’inactivité consiste à ne pas

réaliser d’opération et/ou ne pas se connecter à son compte et/ou ne

pas appeler et/ou ne pas écrire à Natixis Interépargne.

Ce dispositif

s’applique également au PERCO/PER depuis la loi PACTE.

> Gestion des FCPE / Regroupement des actions Air France-KLM

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Mon commentaire

spécifique au regroupement d'action :

Le 21 juillet, Natixis Interépargne a adressé

une information à tous les salariés et anciens salariés actionnaires

par mail.

En voici la teneur :

Air France-KLM a

publié, ce 12 juillet 2023, un communiqué de presse (cliquer

ICI pour accéder à ce document) annonçant un regroupement des

actions composant son capital (1 nouvelle action regroupera 10 anciennes actions avec en conséquence une valeur multipliée par 10)

ainsi qu’une réduction de ce dernier.

Les porteurs de parts

de FCPE ne sont pas concernés par la période d’échange courant du 31

juillet au 30 aout mentionnée dans le communiqué de presse.

À cette date, les FCPE Concorde, Majoractions et Aeropelican

porteront 10 fois moins de titres, la valeur de l’action ayant été

multipliée d’autant.

Cette opération se compensant, les

détenteurs de parts de ces FCPE ne constateront pas d’impact sur le

montant de leur épargne.

À titre d’information, le 31 août,

il sera procédé à une re corrélation entre le cours du titre

(multiplié par 10) et la valeur de part qui sera restée identique :

- afin que la valeur de la part du FCPE soit la plus proche du

cours de l’action ;

- ayant pour effet de réduire le nombre

total de parts du FCPE.

Une nouvelle communication vous sera

adressée avant l’issue de la période des opérations, le 31 août, par

nos services [Natixis Interépargne]

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

À bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

ex Administrateur Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Nicolas Foretz, PNC, Administrateur Air France-KLM représentant les salariés et anciens salariés actionnaires PNC et PS

Pour écrire à Nicolas : message pour Nicolas Foretz.

Lors de notre élection, nous avons

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette revue de presse,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

message pour François Robardet.

11.507 personnes reçoivent cette revue de presse en direct