À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air

France-KLM)

ex-Administrateur Air France-KLM

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°935, 23 octobre 2023

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

La Revue de Presse du lundi

> Pourquoi Air France dira adieu à Orly en 2026

(source Les Échos) 18 octobre - C'est désormais officiel : Air

France va quitter Orly. La directrice générale d'Air France, Anne

Rigail, l'a annoncé mercredi matin aux représentants du personnel,

lors du comité social et économique. Après soixante-dix ans de

présence sur l'aéroport du sud de Paris, tous les vols d'Air France

- à l'exception de ceux opérés avec Air Corsica sur la Corse -

seront transférés sur Roissy-CDG d'ici à l'été 2026. À savoir tous

les vols de la « Navette », vers Marseille, Toulouse et Nice, ainsi

que ceux pour les départements d'Outre-mer, Antilles, Réunion et

Guyane.

Air France parachève ainsi un recentrage sur son

« hub » de Roissy-CDG, où l'alimentation des vols long-courriers

permet de rentabiliser les vols court-courriers. La compagnie opère

déjà des vols vers Marseille, Nice et Toulouse, ainsi que vers les

DOM.

Mais le groupe n'abandonnera

pas totalement Orly, puisque, outre les vols vers la Corse,

il

restera massivement présent via sa filiale Transavia France. La

compagnie low-cost du groupe, qui a déjà repris plusieurs lignes

d'Air France à Orly (Montpellier, Biarritz, Pau, Perpignan, Toulon),

reprendra également la desserte des trois grandes « radiales » de

Marseille, Toulouse et Nice, en complément des vols d'Air France à

Roissy-CDG.

Il n'empêche. Pour les quelque 2,3 millions de

passagers annuels d'Air France habitués à se rendre à Orly pour

leurs déplacements professionnels ou les loisirs, comme pour les

quelque 600 salariés d'Air France sur place, ce redéploiement

constitue la fin d'une longue histoire. Y compris pour la patronne

d'Air France, qui a commencé sa carrière là-bas.

« Nous n'avons pas d'autre choix que de nous adapter à

un changement structurel de la demande, explique Anne Rigail. Le

développement de la visioconférence et du télétravail depuis le

Covid, ainsi que le report vers le train encouragé par la politique

RSE des entreprises, ont conduit à une baisse de la demande sur les

navettes de 40 % depuis 2019. Sur les allers-retours journée, la

baisse atteint même 60 % », souligne-t-elle.

C'est assez

pour faire basculer dans le rouge des lignes déjà sérieusement

attaquées par le TGV et les concurrents low-cost et compromettre les

efforts du groupe pour améliorer sa rentabilité. Malgré les plans de

restructuration engagés pour réduire les frais, en fermant des

lignes et en transférant d'autres à Transavia, le réseau domestique

d'Air France accusait encore une perte de 200 millions d'euros en

2022 et s'achemine vers un nouveau déficit, estimé à 139 millions

d'euros, en 2023, dont 96 millions pour les trois lignes de la

navette.

« Si nous n'avions pas déjà engagé la

restructuration et les transferts de lignes à Transavia, nos pertes

auraient été au moins deux fois plus élevées, indique Anne Rigail.

Nous resterons néanmoins présents à Orly jusqu'à l'été 2026, afin de

pouvoir mettre en place des mesures d'accompagnement pour notre

personnel. Et nous maintiendrons une offre forte vers les régions,

en renforçant la desserte de Roissy, en complément de celle de

Transavia à Orly. Au total, l'offre du groupe sur Marseille,

Toulouse et Nice sera maintenue à hauteur de 90 % de son niveau

actuel et de 100 % pour l'Outre-mer ».

Le renforcement des lignes domestiques de Roissy-CDG, d'où

partent déjà 8 à 9 vols par jour pour Marseille, Toulouse, et Nice,

ainsi que des vols quotidiens pour Fort-de-France, Pointe-à-Pitre,

Saint-Denis de La Réunion et Cayenne, permettra d'absorber la

totalité des pilotes et personnels de cabine de l'escale d'Orly.

Même chose pour les quelque 170 personnels techniques de l'escale

d'Orly, qui pourront rejoindre le centre de maintenance d'Orly.

En revanche, les quelque 430 agents d'escale d'Orly devront

nécessairement changer de lieu de travail pour conserver leur

emploi, à l'exception de 70 personnes affectées aux lignes corses

(en supposant qu'Air France et Air Corsica remportent l'appel

d'offres en cours pour le renouvellement de la délégation de service

public face à Volotea). Du fait de son modèle low-cost, Transavia ne

peut les reprendre à Orly. La plupart devront donc quitter le sud de

Paris pour aller travailler à Roissy. Et des sureffectifs sont aussi

à craindre chez les personnels d'escale de Marseille et Toulouse.

La patronne d'Air France se veut

néanmoins rassurante. « Toutes les mesures d'accompagnement et les

solutions de mobilité vont être étudiées et il n'y aura aucun départ

contraint », affirme-t-elle. L'horizon de 2026 permet en effet de

laisser du temps à la négociation et d'éviter d'éventuelles

crispations sociales.

Le pari le

plus difficile sera probablement pour Transavia. Il faudra être

capable de prendre le relais d'Air France à Orly sans perdre trop de

clientèle et en gagnant de l'argent. En 2022, la clientèle de la

navette représentait encore 1,3 million de passagers (contre 1,7

million en 2019). L'aéroport d'Orly bénéficie certes de sa plus

grande proximité avec Paris, qui sera bientôt renforcée par

l'arrivée de la ligne 14 du métro, en juin 2024. Mais une partie des

passagers pourraient choisir de rester fidèles à Air France à

Roissy, plutôt que de passer à l'offre low-cost de Transavia.

Une offre qui a toutefois déjà bien évolué pour séduire la clientèle

des déplacements professionnels et qui devrait continuer à

s'affiner, indique la directrice d'Air France. « Il est déjà

possible d'utiliser et d'accumuler des miles du programme de

fidélisation Flying Blue sur Transavia et nous allons continuer à

améliorer les marques de reconnaissance de nos meilleurs clients »,

explique-t-elle.

« Nous sommes très confiants en la

capacité de Transavia de gagner de l'argent sur ces lignes qu'Air

France, compte tenu de son modèle, ne peut plus rentabiliser, assure

Anne Rigail. Quand on a une croissance forte, il faut toujours un

peu de temps pour atteindre l'équilibre. Mais Transavia a les coûts

adaptés pour pouvoir réussir face à d'autres low-cost, à Orly. Et

même si son activité reste majoritairement orientée vers l'Europe,

ces lignes domestiques offrent une complémentarité intéressante et

des perspectives de croissance sur des bassins de clientèle comme

Nice et Toulouse. Je ne vois donc pas de raison de douter de son

succès. »

Mon commentaire (1) :

Tout d'abord je vous propose un commentaire publié par Bloomberg.

Il porte sur Lufthansa qui se retrouve dans une situation similaire

à celle d'Air France sur le domestique.

=== début de citation

La baisse des voyages aériens domestiques a été

ressentie dans toute l'Europe, en particulier depuis que la pandémie

a donné lieu à des conférences téléphoniques qui ont souvent

remplacé les réunions personnelles, réduisant ainsi les voyages

d'affaires.

Carsten Spohr, directeur général de Lufthansa, a

déclaré au début de l'année qu'il ne s'attendait pas à ce que les

vols intérieurs allemands retrouvent un jour leur niveau d'avant la

pandémie, en raison de la faible demande des entreprises.

Selon l'association aéroportuaire du pays, le trafic sur les vols

intérieurs entre les aéroports allemands ne représente que la moitié

des niveaux observés avant la pandémie. Presque tous les aéroports

ont constaté une baisse substantielle du trafic intra-allemand, les

décollages et atterrissages de vols intérieurs à l'aéroport de

Francfort ayant diminué d'un tiers au cours des huit premiers mois

de 2023 par rapport à la même période en 2019.

La baisse

du trafic intérieur conduit les compagnies aériennes à repenser les

itinéraires locaux Le déclin à long terme remonte à la période

précédant la pandémie

=== fin de citation

Mon commentaire (2) :

En

préparant cette lettre, j'ai retrouvé une présentation faite en

février 2008 par la Direction d'Air France aux syndicats

lors d'une session du Comité Central d'Entreprise (le CCE,

prédécesseur du CSEC) !

Le sujet était "les perspectives à

dix ans du marché domestique français". Les contraintes externes que

nous connaissons aujourd'hui étaient déjà développées.

Premier point : l'impact du TGV était quantifié en

fonction du temps de parcours : pertes de 30% de la clientèle

face à une liaison de 5h, perte de 65% face à une liaison de 3h, perte

supérieure à 90% face à une liaison de 2h.

Depuis, la mise en

service du TGV sur Strasbourg et Bordeaux, avec des temps de

parcours de deux heures, a provoqué la fermeture des liaisons avec

Orly.

Deuxième point : la menace des

compagnies aériennes à bas coûts (low-cost en anglais) était clairement

exposée.

Une différentiation était effectuée entre d'une part les

pures compagnies à bas coûts (Ryanair, Wizz Air) et d'autre

part les compagnies à bas coûts hybrides (easyJet, Vueling, Air

Berlin, ...). Ces dernières présentaient une menace sérieuse pour

les lignes domestiques les plus rentables d'Air France.

Les écarts de coûts entre ces compagnies aériennes et

Air France étaient détaillés, et déjà conséquents.

Un dernier

point

figurait dans la présentation de 2008 : la pression environnementale

qui pouvait conduire à une remise en cause du transport aérien sur

le domestique.

Plusieurs aspects étaient abordés :

. les

travaux du GIEC,

. la mise en place d'une

écotaxe,

. le

Grenelle de l'environnement,

. le lobbying anti-croissance.

Quinze ans plus tard, force est de constater que cette

présentation était prémonitoire.

> Aéroport d'Orly : les élus « vigilants » après l'annonce du départ d'Air France

(source Les Échos) 20 octobre - Pour de nombreux élus du

Sud francilien, la confirmation a fait l'effet d'une douche froide.

Air France a officiellement annoncé mercredi 18 octobre le transfert

de ses activités de l'aéroport d'Orly, dans le Val-de-Marne, au

profit de son hub de Roissy Charles-de-Gaulle, dans le Val-d'Oise.

(...)

Une décision qui pourrait avoir des conséquences sur

l'emploi dans le territoire. Prudent, Olivier Capitanio, le

président LR du Conseil départemental du Val-de-Marne, se dit

« interrogatif sur la décision d'Air France » et « vigilant » sur la

suite alors que « la moitié des emplois d'Air France à Orly se

répartissent entre le Val-de-Marne et l'Essonne ». Pour les salariés

résidant dans le Val-de-Marne qui seront obligés de se déplacer

jusqu'à Roissy, il appelle à « une solution de reconversion si

besoin ».

Le départ annoncé par Air France a également fait

réagir son homologue en Essonne. Le président (LR) du Conseil

départemental François Durovray a dénoncé sur X (ex-Twitter) une

nouvelle « incompréhensible », tout en apportant son « soutien aux

salariés ».

« Cette décision sans concertation est

une offense aux territoires, mais surtout une erreur pour Air France

tant Paris Orly est LA porte d'entrée vers l'Île-de-France et que le

métro 14 en fera l'aéroport le plus accessible depuis/vers Paris »,

s'est insurgé le patron de l'Essonne, particulièrement engagé sur

les questions de mobilités.

Une position partagée par Pierre

Garzon, maire (PCF) de Villejuif, qui estime qu'« alors que

l'État a investi des milliards d'euros dans le Grand Paris Express,

qui connectera notamment notre territoire à l'aéroport d'Orly, la

compagnie nationale dont l'État est actionnaire se devait

d'accompagner ces grands projets ».

L'annonce de la décision d'Air France intervient en effet à moins

d'un an de la mise en service de la ligne 14 sud, prévue juste avant

les Jeux olympiques de Paris. Cette extension, qui

s'étendra jusqu'à Paris Orly, permettra de relier l'aéroport à la

gare de Lyon en 23 minutes.

Pour autant, Pierre

Garzon est convaincu que la nouvelle n'aura que peu d'impact pour le

développement du territoire, dont le projet Campus Grand

Parc, futur campus de recherche autour de la santé et des

biotechnologies. « Les entreprises, investisseurs et autres

voyageurs ne viennent pas ici parce qu'il y a Air France, mais parce

que nous avons par exemple l'institut d'excellence Gustave-Roussy,

et autour le futur Paris-Saclay Cancer Cluster, qui réunira des

milliers de chercheurs. »

(...)

Le départ d'Air

France n'a pas seulement fait réagir en Île-de-France : les

élus des territoires desservis par les liaisons actuellement

assurées par la compagnie à Orly se sont également émus de cette

décision. Dans un communiqué commun, les présidents des

régions Occitanie et Provence-Alpes-Côte d'Azur, Carole Delga (PS)

et Renaud Muselier (Renaissance), évoquent un « nouveau coup dur

pour [leurs] territoires ». « Dans l'attente d'une desserte

ferroviaire nationale complète, des liaisons aériennes assurant un

service de qualité restent simplement indispensables »,

détaillent les deux élus, qui craignent une « baisse de la

qualité de service » avec la reprise des vols par Transavia, la

filiale low-cost du groupe.

Mon commentaire :

La reprise des vols par Transavia entrainera-t-elle une baisse de la

qualité de service, comme le craignent les élus des régions

Occitanie et Provence-Alpes-Côte d'Azur ?

La réponse n'est

pas simple. Il faut se souvenir qu'à sa création en 2007-2008,

Transavia France était une compagnie aérienne destinée à desservir

le bassin méditerranéen au départ d'Orly.

Sa structure de

coûts (notamment les rémunérations des pilotes, tous basés à Orly)

était adaptée pour des liaisons entre deux et trois heures.

Ce modèle ne convient pas pour des liaisons domestiques d'une heure.

Qui plus est si des vols doivent permettre d'effectuer des

allers-retours sur une journée.

Car dans ce cas, les équipages et les avions

effectuant les premiers vols doivent arriver la veille, ce qui

entraine des coûts supplémentaires (hôtels, frais de parking pour

les avions, ...).

Le groupe Air France dispose de trois ans

pour trouver des moyens pour gérer ce nouveau périmètre attribué à

Transavia France.

Ce délai sera également bienvenu pour

trouver des solutions pour les salariés d'Orly, mais aussi pour

certains salariés en régions, qui verront leurs postes disparaitre.

Il sera temps alors de répondre à l'interrogation des élus.

> Pourquoi Emirates veut des avions encore plus gros

(source La Quotidienne) 17 octobre - Pour Emirates, il devrait y

avoir un très gros problème lorsque l’A380 ne sera plus en service.

« Ils ne vont pas le remplacer par un autre avion similaire alors

qu’il existe de très, très bonnes raisons environnementales pour

construire un avion plus gros et meilleur » a expliqué le patron de

la compagnie Tim Clarke qui parle de « logique économique ».

Le président d’Emirates rappelle que les aéroports d’Heathrow, JFK

de New York, Newark et Lisbonne, par exemple, ne peuvent plus

accepter davantage de trafic car ils sont à pleine capacité.

« C’est la demande telle qu’elle est aujourd’hui. Extrapolez cette

situation à la demande qu’il y aura en 2030, 2040 ou 2050 et, avec

les mêmes avions, l’offre devra stagner. Une population mondiale

croissante se traduira par une demande accrue en matière d’aviation.

« Un avion plus gros sera plus efficace », affirme-t-il.

L’A380, rappelons-le, fait deux fois et demie ce qu’est un

Dreamliner, il faut donc deux emplacements du second pour

transporter les mêmes passagers.

(...)

Mon commentaire :

Pourquoi Emirates exploite-t-elle exclusivement des B777 et des A380 ?

La première

réponse qui vient à l'esprit est que la compagnie du golfe relie des

aéroports saturés.

Il y a pourtant une autre

raison tout aussi importante. Les trois principales compagnies du

golfe (Emirates, Etihad et Qatar Airways) ont leurs hubs dans un

rayon de 300km.

La croissance prévue à moyen terme du trafic aérien

dans cette région est telle que les experts prévoient une saturation

de l'espace aérien avant que les trois aéroports de Dubaï, Abou

Dhabi et Doha ne soient saturés. Tim Clarke lui-même l'avait évoqué

lors d'une table ronde au Paris Air Forum (avant la crise Covid).

> Le Portugal décidera de la taille de la participation dans la TAP à vendre une fois que les propositions auront été soumises

(source Reuters) 19 octobre - Le gouvernement portugais envisage

de vendre au moins 51% de la TAP dans le cadre d'un plan de

privatisation de la compagnie aérienne publique en difficulté. Il

estime que la recherche d'un acheteur privé peut garantir la

préservation de la marque tout en stimulant les performances de la

compagnie.

Le Portugal souhaite que les soumissionnaires

potentiels évaluent les routes stratégiques de la TAP vers le monde

lusophone, y compris des pays tels que le Brésil, l'Angola et le

Mozambique, a déclaré M. Galamba devant une commission

parlementaire.

"Avant de connaître les propositions

concrètes des concurrents et toute amélioration future de ces

propositions, nous ne pouvons pas définir la part exacte (de la TAP)

qui sera vendue", a déclaré M. Galamba.

Il a ajouté que le

gouvernement nommerait bientôt des conseillers financiers et qu'il

prévoyait d'approuver la privatisation d'ici la fin de l'année, le

processus s'achevant à la mi-2024.

La privatisation de la

compagnie aérienne a suscité l'intérêt de Lufthansa, d'Air

France-KLM et d'IAG, propriétaire de British Airways.

"La

TAP est l'une des dernières compagnies nationales indépendantes, en

raison de la tendance à la consolidation en Europe, et elle a

aujourd'hui l'occasion unique de choisir son partenaire à long

terme", a déclaré M. Galamba.

Pas de commentaire

> Le plan B de Corsair après son mariage raté avec Air France-KLM cet été

(source La Tribune) 20 octobre - Difficile de savoir où en est

Corsair. La compagnie française vient d'achever un exercice record

en termes d'activité, mais peine toujours à retrouver la

rentabilité. Surtout, elle doit poursuivre le redressement de son

bilan en bouclant enfin sa nouvelle recapitalisation, mise sous le

tapis pendant plus de six mois pour cause de fiançailles - ratées,

malgré de longues négociations - avec Air France-KLM sous le regard

bienveillant de l'État. En interne, la confiance règne néanmoins à

propos de la réussite prochaine d'un nouveau tour de table qui

permettrait de pérenniser l'avenir de la compagnie.

Ce n'est

un secret pour personne, Corsair a besoin de redresser ses fonds

propres et de réduire le poids croissant de sa dette pour assurer

son avenir. « On a un sujet Corsair », lâchait-on récemment du côté

du ministère des Transports à ce propos. Pascal de Izaguirre, PDG de

la compagnie, réfute tout caractère d'urgence et assure disposer

d'une trésorerie suffisante, mais il concède que « les fonds propres

dans une compagnie sont une vraie problématique et il vaut mieux en

avoir le maximum. [...] Renforcer les fonds propres, réduire son

endettement, continuer à avoir une trésorerie positive font partie

du plan d'ensemble. » Une opération de recapitalisation est donc en

cours et devrait se concrétiser d'ici à quelques semaines, avant la

fin de l'année selon des sources concordantes.

Concernant le montant espéré, le patron de Corsair

ironise : « Il n'y a pas d'objectif, donc je dirais le maximum bien

sûr. » Mais il rappelle dans la foulée que le précédent tour de

table, en 2020, était de 30 millions d'euros (auxquels s'ajoutait un

financement de 267 millions d'euros porté par l'État, via des prêts

et reports de charges, et l'ancien actionnaire TUI, via des abandons

de créances).

(..)

Au-delà du

renforcement des fonds propres, Corsair va devoir réduire le poids

grandissant de sa dette pour pérenniser son avenir. Cette opération

de recapitalisation pourrait donc se doubler d'un abandon de

créances de la part de l'État, qui avait notamment accordé des prêts

à hauteur de 80 millions d'euros et plus de 25 millions d'euros de

reports de charge. D'où des négociations avec le Comité

interministériel de restructuration industrielle (CIRI), qui a été

au chevet d'une bonne partie des compagnies aériennes françaises

depuis la crise sanitaire.

Le montant total de la dette

de Corsair n'a pas été communiqué, mais il pourrait se situer autour

de 140 millions glisse-t-on en interne. (...) Aucune indication n'a en revanche

filtré sur l'effort qui pourrait être consenti par l'État. Si

des

connaisseurs du secteur jugent que Bercy pourrait se montrer peu

volontaire après les efforts consentis en 2020, Pascal de Izaguirre

affirme pour sa part que cela avance très bien.

Cette

séquence arrive donc après une parenthèse d'une dizaine de mois,

marquée par le mariage raté avec Air France-KLM.

(...)

Du côté du ministère des

Transports, on indiquait tout juste qu'un rapprochement « avait été

évoqué, mais qu'Air France n'était pas très chaud ». Un connaisseur

de la compagnie estime qu'il ne faut pas pointer une seule cause

mais plutôt un faisceau de freins pour expliquer l'échec de

l'opération. Il cite ainsi le niveau de dette de Corsair, alors

qu'Air France-KLM consacre déjà d'importants efforts à son propre

désendettement, le possible impact sur le cours de bourse, une

flotte d'A330 et d'A330 NEO alors qu'Air France-KLM vient de faire

le choix de l'A350, ou encore la gestion des personnels au sol, des

discussions ayant été engagées sur l'intégration des pilotes, sujet

pourtant épineux. Sans compter qu'il aurait fallu composer avec les

autorités de la concurrence.

(...)

Sur le plan

opérationnel, Corsair présente pourtant une forme inédite. Alors que

les comptes sont en train d'être clôturés pour l'exercice 2022-2023,

qui s'est achevé le 30 septembre, Pascal de Izaguirre annonce déjà

un chiffre d'affaires record de 643 millions d'euros. « Nous

n'avions jamais réalisé une telle performance commerciale »,

s'est-il réjouit en précisant qu'il s'agit d'une croissance de pas

moins de 48 % par rapport au dernier exercice avant la pandémie

(2018-2019). Celui-ci était certes en recul par rapport aux années

précédentes, mais la progression reste très forte.

(...)

Cela ne suffit pourtant

pas à la compagnie pour redevenir bénéficiaire pour le moment,

confrontée à une explosion des coûts, notamment carburant et change.

Les comptes ne sont pas encore finalisés, mais les pertes pourraient

dépasser la dizaine de millions d'euros, ce qui représente tout de

même une amélioration significative. Mettant en avant le

renouvellement de sa flotte, qui sera composée de neuf A330 NEO l'an

prochain (avec la livraison des quatre derniers exemplaires entre

février et octobre), Pascal de Izaguirre assure que la rentabilité

est en train de s'améliorer. Et il se fixe ainsi de repasser dans le

vert au cours de l'exercice 2023-2024 qui vient de débuter.

Mon commentaire :

La première phrase de l'article résume bien la problématique

actuelle : "Difficile de savoir où en est Corsair".

Depuis

quelques mois, Corsair communique essentiellement sur la hausse de

son chiffre d'affaires, sans jamais évoquer son résultat financier.

Son exercice fiscal se terminant fin septembre, la prochaine

publication des comptes de Corsair permettront d'y voir plus clair.

> Neste signe un protocole d'accord pour la fourniture de SAF

(source Communiqué de presse) 20 octobre - CEBU Pacific a signé

un protocole d'accord de cinq ans avec Neste, premier producteur

mondial de carburants d'aviation durables (SAF), afin d'explorer

l'approvisionnement et l'achat de carburant aviation durable en

Asie-Pacifique.

Le SAF, un carburant alternatif fabriqué à

partir de matières premières durables, offre un potentiel

significatif de réduction des émissions de carbone des voyages

aériens allant jusqu'à 80 % au cours du cycle de vie du carburant,

par rapport à l'utilisation de carburéacteur conventionnel.

(...)

Le partenariat de CEBU

avec Neste s'aligne sur l'objectif à long terme de l'industrie

aéronautique mondiale, qui est de parvenir à des émissions nettes de

carbone nulles d'ici à 2050.

Mon commentaire :

Cet accord, comme la plupart de ceux signés entre compagnies

aériennes et producteur de carburant aviation durable, est un simple

protocole (en anglais MoU, Memorandum OF Understanding).

Selon le site du ministère de la culture, il s'agit d'un "Texte,

dénué de valeur juridique contraignante, par lequel deux parties

récapitulent leurs points de convergence dans le cours d'une

négociation."

Les protocoles d’accord ne sont pas

juridiquement contraignants, mais ils comportent un degré de sérieux

et de respect mutuel, plus fort qu’un gentlemen’s agreement.

Souvent, les protocoles d’accord sont les premiers pas vers un

contrat légal.

En droit américain, un memorandum of

understanding est synonyme de letter of intent (LOI), qui est un

accord écrit non contraignant qui implique qu’un contrat

contraignant doit suivre. (sources : actualité informatique,

Wikipédia).

Il convient donc d'être très prudent lorsque les

annonces d'accords sur la fourniture de carburants d'aviation durables

ne précisent pas s'il s'agit d'accords définitifs ou de protocoles

d'accords.

Note : Cebu Pacific Air est une compagnie aérienne à bas prix basée à

Manille aux Philippines (la deuxième compagnie après Philippine

Airlines). Elle dispose de 75 avions, essentiellement

des monocouloirs.

Revue de presse boursière

> Lufthansa au plus bas de l'année après des nouvelles de l'industrie et un déclassement

(source dpa) 19 octobre - Des nouvelles négatives du secteur et

une dégradation de la note de Lufthansa ont entraîné une baisse du

cours de 1,9 pour cent mercredi. Les actions de la compagnie

aérienne (...) sont (...) passées sous la barre des sept euros pour

la première fois depuis près d'un an. En mars encore, elles avaient

atteint leur plus haut niveau depuis début 2020, à 11,16 euros. Entre-temps, Lufthansa est à nouveau à des kilomètres de son record

de 22,32 euros de 2018.

Mardi, après la clôture des échanges

à New York, sa concurrente United Airlines avait déçu avec ses

prévisions de bénéfices pour le trimestre en cours. Les titres de la

compagnie aérienne américaine avaient alors nettement chuté hors

bourse. Ils ont perdu près de cinq pour cent de leur valeur dans le

négoce pré-boursier de mercredi.

En outre, la banque

américaine Citigroup a supprimé son avis d'achat pour Lufthansa et

ne recommande plus que la "neutralité" pour les actions.

L'analyste Sathish Sivakumar a nettement abaissé l'objectif de cours de 14,00 à

7,90 euros. Dans une étude sectorielle, il a évoqué des risques

croissants pour l'objectif de marge de Francfort pour l'exercice

2024. Des coûts de kérosène élevés et des problèmes avec les moteurs

GTF freinent le potentiel de réduction des coûts. L'expert voit en

outre des risques de résultats dans le domaine du fret

Mon commentaire :

Les compagnies aériennes européennes ne sont pas les seules à chuter

en bourse.

Aux États-Unis, la hausse des coûts ainsi que les

signes de ralentissement de la demande de voyages intérieurs ont

suscité des inquiétudes quant à la rentabilité du secteur, ce qui a

entraîné une chute des actions des compagnies aériennes et incité

les analystes à revoir à la baisse leurs estimations de bénéfices.

(source Reuters)

Les annonces de United Airlines ont perdu

5 %, atteignant leur niveau le plus bas depuis un an et entraînant leurs

homologues Delta Airlines, American Airlines et Southwest Airlines

dans une baisse d'environ 4 % chacune.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 11,36 euro en clôture lundi

23 octobre. Elle est en baisse cette semaine de

-5,73%.

En trois mois, le cours de l'action Air France-KLM a perdu plus de

30%. Les autres compagnies aériennes sont guère mieux loties.

Elle était à 12,53 euros

le 2 janvier 2023.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 18,94 euros (elle était à 15,0 euros début janvier). L'objectif de cours le plus élevé est

à 24,00 euros, le plus bas à 11,0 euros. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

Mon nouveau commentaire :

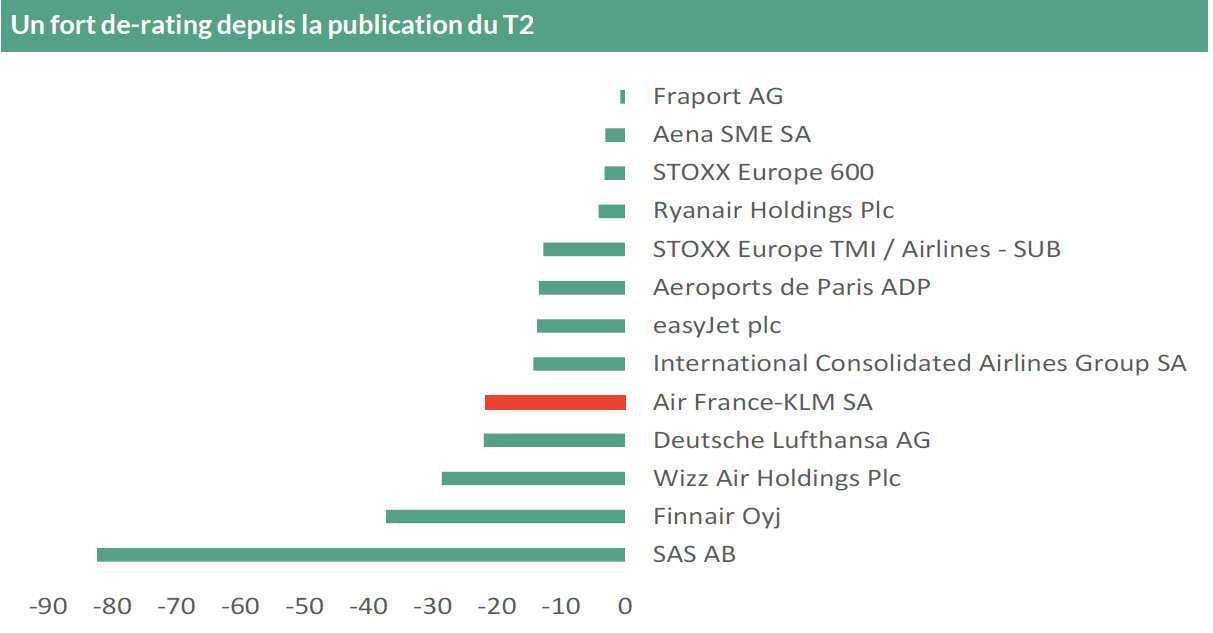

Depuis les annonces des résultats du premier semestre (fin

juillet) toutes les compagnies aériennes ont vu leur cours baisser.

Mis à part le cas très particulier de SAS (qui est sous le

régime du chapitre 11 aux États-Unis) les baisses vont de 5% pour

Ryanair à 30% pour Wizz Air.

Pour les trois compagnies

long-courrier, IAG, Lufthansa et Air France-KLM, les baisses sont

similaires, entre 20 et 25%.

Selon ODDO, plusieurs facteurs expliquent la baisse pour Air

France-KLM :

· Risque

d’augmentation de la taxation environnementale

· Est-ce que les yields passagers n’ont pas atteint leur pic dans un

environnement macro qui se détériore ?

· Quelle est l’ambition de reprise de parts de marché dans le premium

loisir ?

· La

recrudescence du risque politique en Afrique ne va-t-elle pas couper

une source traditionnelle de forte rentabilité ?

· Quels équilibres entre KLM et Air France en cas de poursuite de la

stratégie du gouvernement hollandais de réduction du poids du

transport aérien ?

· Quels leviers pour un contrôle des coûts unitaires dans un

environnement inflationniste ? Risque de pincement de marge sans

compensation des yields.

· Est-ce que la politique de renouvellement de flotte n’est pas trop

rapide compte tenu de la génération de cash anticipée ?

· Comment redresser la rentabilité de SAS dans un contexte de pression

des LCC, avec des syndicats puissants et des états qui restent

interventionnistes ?

· Opportunité de participer à un mouvement de consolidation qui est

traditionnellement destructeur de valeur en Europe pour l’opérateur

qui le lance

Les autres compagnies aériennes européennes

sont concernées par la plupart de ces facteurs.

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est estable à 130$. Il était à 94$

fin juin, à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est

hausse de +2$ à 92$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

L'écart

entre le Jet Fuel en Europe et le baril de pétrole Brent est quasi

stable.

Il est désormais

de 38$, alors que cet écart était de l'ordre de 15$ avant le conflit

en Ukraine. En 2022, au début du conflit ukrainien, cet écart

avoisinait 50$.

Mon commentaire :

L'écart entre le Jet Fuel en Europe et le baril de pétrole Brent

est quasi stable cette semaine, passant de 40$ à 38$.

Il était de l'ordre de 15$ avant le conflit en Ukraine.

En 2022, au début du conflit ukrainien, cet écart avoisinait

50$.

Cette décorrélation entre le prix du Brent et le prix du

Jet Fuel a conduit les compagnies aériennes à revoir leur stratégie

de couverture carburant (fuel hedging). Avant la crise ukrainienne,

l'essentiel des couvertures carburant étaient basées sur le prix du

pétrole (Brent).

== citation : DOCUMENT D'ENREGISTREMENT

UNIVERSEL 2022 du Groupe Air France-KLM, page 173 :

(Ainsi) le Groupe Air France-KLM avait mis en place une politique de

couverture systématique du risque de prix du carburant

essentiellement basée sur le prix du pétrole (Brent).

Au

début de la crise ukrainienne, dans un contexte de forte volatilité

et de tension sur le marché des matières premières, le groupe Air

France – KLM a intégré de nouveaux instruments de couverture sur les

marges de craquage afin de mieux couvrir le risque lié au découplage

entre les indices reflétant le prix du pétrole brut (Brent ICE) et

des indices reflétant le prix des produits raffinés (Gasoil ICE et

Jet CIF NWE).

== fin de citation

En clair,

une partie des couvertures carburant du Groupe Air France-KLM est

désormais basée sur le prix du kérosène Jet Fuel).

Bon à savoir

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis Interépargne, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

Mon commentaire : Si vous avez des parts dans un des fonds gérés par

Natixis Interépargne, pensez une fois par an à vous connecter à

votre gestionnaire de compte, pour éviter qu'il ne soit considéré

comme inactif.

L'inactivité des PEE est gérée par la loi Eckert.

Au

bout de 5 ans d’inactivité, Natixis Interépargne adresse un courrier/mail aux

personnes concernées pour leur demander de se connecter à leur

compte ou d'appeler Natixis Interépargne afin de réactiver leur compte.

Natixis Interépargne envoie cette information tous les ans au bout de 5 ans

d’inactivité et jusqu’à la 10ème année. Au bout de 10 ans

d’inactivité, les avoirs sont transférés à la CDC qui les conserve

pendant 20 ans.

Il s’agit en fait de l’ancienne prescription

trentenaire qui se décompose en 2 temps : 10 ans chez le teneur de

compte et 20 ans à la CDC.

L’inactivité consiste à ne pas

réaliser d’opération et/ou ne pas se connecter à son compte et/ou ne

pas appeler et/ou ne pas écrire à Natixis Interépargne.

Ce dispositif

s’applique également au PERCO/PER depuis la loi PACTE.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

À bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

ex Administrateur Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de notre élection, Nicolas et moi nous avons

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette revue de presse,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

message pour François Robardet.

11.566 personnes reçoivent cette revue de presse en direct