À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air

France-KLM)

ex-Administrateur Air France-KLM

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°936, 30 octobre 2023

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

Éditorial

Chères

lectrices, chers lecteurs,

L'article Bonus de la semaine

traite du "Future Risks Report" publié par AXA.

Les

principaux enseignements de la dixième édition de ce rapport sont :

• Les risques liés à l’intelligence artificielle

et au big data enregistrent la plus forte progression dans le

classement des experts, passant de la 14ème place en 2022 à la 4ème

en 2023. La majorité des experts (64 %) et de la population générale

(70 %) estime même qu’il serait nécessaire d’interrompre la

recherche sur l’IA.

• Pour la sixième année

consécutive, les risques liés à la cybersécurité sont sur le podium

des experts. Pour la première fois, ils intègrent également le Top 3

de la population générale. Le motif « cyber-guerre » a été intégrée

dans la liste permettant aux experts de justifier leur choix, liant

étroitement ce sujet à celui de l’instabilité géopolitique, en 3ème

position cette année.

• Comme l’an dernier,

le réchauffement climatique occupe la 1ère place, tant chez les

experts que le grand public. Mais, pour la première fois, ce risque

est placé en tête dans toutes les régions du monde, y compris par le

grand public, sans exception.

J'ai jugé important d'aborder

les risques liés à l’intelligence artificielle et au big data.

L'émergence de ces deux technologies entrainera des mutations

profondes des métiers.

Avec mon équipe, nous travaillons pour

évaluer les impacts de l'intelligence artificielle sur Air France-KLM et ses

salariés.

Vous trouverez également en fin de lettre des

précisions concernant « ENSEMBLE POUR L’AVENIR », le plan

d’actionnariat salarié d’AIR FRANCE-KLM.

Bonne lecture

François

La Revue de Presse du lundi

> Air France-KLM a réalisé le plus bel été de son histoire

(source Les Échos) 27 octobre - Un record de profit chasse

l'autre chez Air France-KLM. Après avoir réalisé le meilleur

résultat de son histoire au premier semestre, le groupe a dévoilé,

ce vendredi, un bénéfice d'exploitation record, de 1,342 milliard

d'euros, au troisième trimestre, pour un chiffre d'affaires de 8,66

milliards. Soit une marge de 15,5 %. Du jamais vu chez Air

France-KLM !

Le bénéfice net trimestriel a quasiment doublé

sur un an, à 971 millions d'euros. Et sur les neuf premiers mois de

l'année, les profits engrangés dépassent déjà largement ceux de

l'exercice 2023 (728 millions d'euros), à 1,19 milliard. De quoi

augurer d'un exercice 2023 sans précédent, le troisième trimestre

étant généralement le pinacle de l'année.

Contrairement à la première partie de l'année, toutes

les entités du groupe ont contribué aux bénéfices. Toutes les

entités du groupe ont fait le plein de profits cet été, y compris la

filiale low-cost Transavia, qui affiche une marge record de 18,5 %,

avec 188 millions d'euros de bénéfice.

Les deux piliers Air

France et KLM se sont également remis à avancer du même pas. Si Air

France reste la principale source de cash, avec un résultat

d'exploitation de 806 millions d'euros et 15 % de marge, KLM est

redevenue la plus rentable, avec une marge de 15,7 % de marge et 539

millions d'euros de résultat d'exploitation.

Air France-KLM

continue de surfer sur le rebond de la demande, toujours très

dynamique malgré la forte augmentation des tarifs. Bien que le

trafic ne soit pas encore totalement revenu à son niveau d'avant

Covid (à 94 %), le chiffre d'affaires de l'été est supérieur de 10 %

au niveau de l'été 2019. Et cette tendance devrait se poursuivre au

moins jusqu'à la fin de l'année, Air France-KLM espérant atteindre

95 % de son offre d'avant crise sur l'ensemble de l'exercice.

La seule contre-performance à signaler à

ce stade est celle de la branche cargo, qui avait surperformé

pendant le Covid, mais dont le trafic a piqué du nez depuis quelques

mois. Le chiffre d'affaires trimestriel de la branche a chuté de

39 %, ce qui pourrait finir par remettre en cause les plans

d'expansion de la flotte tout cargo avec CMA-CGM.

Mais jusqu'à

présent, les performances du trafic passagers font plus que

compenser la décrue du fret et la recette unitaire du fret reste

encore supérieure à ce qu'elle était avant la Covid, a précisé le

directeur financier, Steven Zaat. Au quatrième trimestre, il

faudra toutefois vérifier que l'impact de la guerre entre Israël et

le Hamas et les problèmes politiques en Afrique de l'Ouest

n'entament pas trop la croissance du trafic passagers.

Au

total, quatre destinations ont été suspendues pour des raisons

géopolitiques (trois en Afrique et Tel Aviv). Cependant, les deux à

trois avions concernés par ces suspensions devraient être aisément

réemployés assure le directeur général, Ben Smith, notamment grâce à

la reprise du trafic vers la Chine et l'Extrême-Orient en général,

qui reste inférieur à son niveau antérieur en capacité, mais avec

des tarifs beaucoup plus élevés.

La croissance du

trafic devrait donc se poursuivre. Il faut l'espérer pour Air France-KLM. Car si le groupe a réussi à

atteindre un niveau de rentabilité comparable à ceux de ses

principaux concurrents européens, Lufthansa et IAG (même si ce

dernier fait mieux avec une marge de 20,2% au T3), il lui reste

encore beaucoup à faire pour éponger la dette accumulée pendant la

pandémie de Covid. Si sa dette nette est redescendue à 5 milliards

d'euros à fin septembre (contre 6,33 milliards fin 2022), la

situation financière est encore trop fragile pour mettre Air

France-KLM à l'abri d'un éventuel retournement.

Le groupe a

certes remboursé les aides d'État qui pesaient lourdement sur ses

finances et l'empêchaient de se lancer dans la course aux

acquisitions. Mais pour ce faire, il a dû remplacer de la dette par

d'autres emprunts, tandis qu'une partie de ces aides ont été

converties en obligations hybrides assimilables à de la dette.

(...)

Air

France-KLM a donc besoin de générer encore beaucoup de bénéfices

record afin de pouvoir restaurer sa situation bilancielle, tout en

finançant le renouvellement de sa flotte (i (illustrée récemment par

une commande de 50 Airbus A350) et d'autres opérations de croissance

externe, comme la prise de participation chez SAS. Après la

compagnie scandinave, Air France-KLM convoite une part de TAP Air

Portugal. Sans oublier l'énorme coût encore à venir de la transition

énergétique, qui devrait représenter à elle seule, à l'horizon 2030,

un surcoût équivalent à la totalité des bénéfices des neuf premiers

mois de cette année.

Mon commentaire :

L'annonce des très bons résultats trimestriels n'a pas eu d'impact

significatif sur le cours de l'action Air France-KLM.

La

principale raison est que les investisseurs avaient anticipé des

résultats légèrement supérieurs.

Autre raison évoquée, l'endettement

du groupe franco-néerlandais qui reste important, les investisseurs

considérant (à juste titre) que les quasi fonds propres font partie

intégrante de la dette (lire l'article suivant).

> Le fonds Apollo sur le point d'injecter 1,3 milliard d'euros dans une branche d'Air France-KLM

(source AFP) 27 octobre - Nouvelle injection de fonds en vue chez

Air France-KLM. Le groupe et Apollo Global Management se sont mis

d'accord pour que le fonds d'investissement injecte 1,3 milliard

d'euros dans une nouvelle filiale adossée au programme de fidélité

du groupe aérien.

Lors de la révélation de l'ouverture de

« négociations exclusives » le 27 juillet dernier entre les deux

entreprises, la somme de 1,5 milliard d'euros avait été évoquée.

Cela reste une éventualité à l'initiative d'Apollo « avant la

finalisation de l'opération » prévue d'ici à la fin de l'année,

selon un communiqué d'Air France-KLM annonçant la signature de cet

« accord définitif ».

La nouvelle entité formée « détiendra

la marque et la majorité des contrats avec les partenaires

commerciaux liés au programme de fidélité commun d'Air France et de

KLM (Flying Blue). Cette dernière deviendra l'unique émetteur de

miles pour les compagnies aériennes et les partenaires », explique

dans un communiqué l'entreprise franco-néerlandaise.

Le

groupe veut ainsi « faire un pas de plus dans son engagement de

restauration de ses fonds propres », négatifs depuis le début de la

crise sanitaire. L'investissement d'Apollo doit se faire sous la

forme d'une souscription à des obligations perpétuelles, assimilées

à des fonds propres.

Avec les mêmes instruments financiers, le fonds

américain avait déjà injecté deux fois 500 millions d'euros dans des

filiales d'Air France-KLM, la première en juillet 2022 dans une

branche propriétaire d'un parc de moteurs de rechange, et la

deuxième un an plus tard dans l'activité de composants d'ingénierie

et de maintenance (MRO) d'Air France.

D'après Air

France-KLM, « la structure convenue n'entraînera aucun changement

vis-à-vis des membres de Flying Blue, aucun changement sur les

aspects sociaux, ni sur les contrats des employés d'Air France, de

KLM ou d'Air France-KLM ». En outre, « Air France-KLM poursuivra la

gestion et l'exploitation de son programme de fidélité et Air France

et KLM conserveront l'intégralité des droits de propriété sur leur

base de données clients », qui sont plus de 19 millions.

(...)

Sauvé de la faillite par

l'intervention des États français et néerlandais et deux fois

recapitalisé, Air France-KLM cherche à restaurer ses fonds propres

et à réduire son endettement, qui était encore de 4,9 milliards

d'euros fin juin.

Mon commentaire :

Il s'agit de la troisième opération du même type entre le fonds Apollo et

Air France-KLM en 18 mois.

Au total, Apollo Global

Management aura investi 2,3 milliards d'euros de capitaux, qui lui

rapporteront entre 6 % et 7 % chaque année.

Passés les délais

initiaux (3 ou 4 ans selon l'opération), si Air France-KLM ne

rembourse pas Apollo, les taux grimpent

progressivement jusqu'à atteindre un plafond sur lequel Air

France-KLM ne communique pas.

Le

groupe Air France-KLM devra donc verser chaque année environ 150

millions d'intérêts à Apollo.

Il devra également rembourser les 2,3

milliards d'euros de capitaux au bout de trois ou quatre ans, faute

de quoi les taux d'intérêts augmenteraient.

Ces capitaux sont considérés

comme des quasi fonds propres. Ils ont permis au groupe Air

France-KLM de rembourser une partie des dettes Covid.

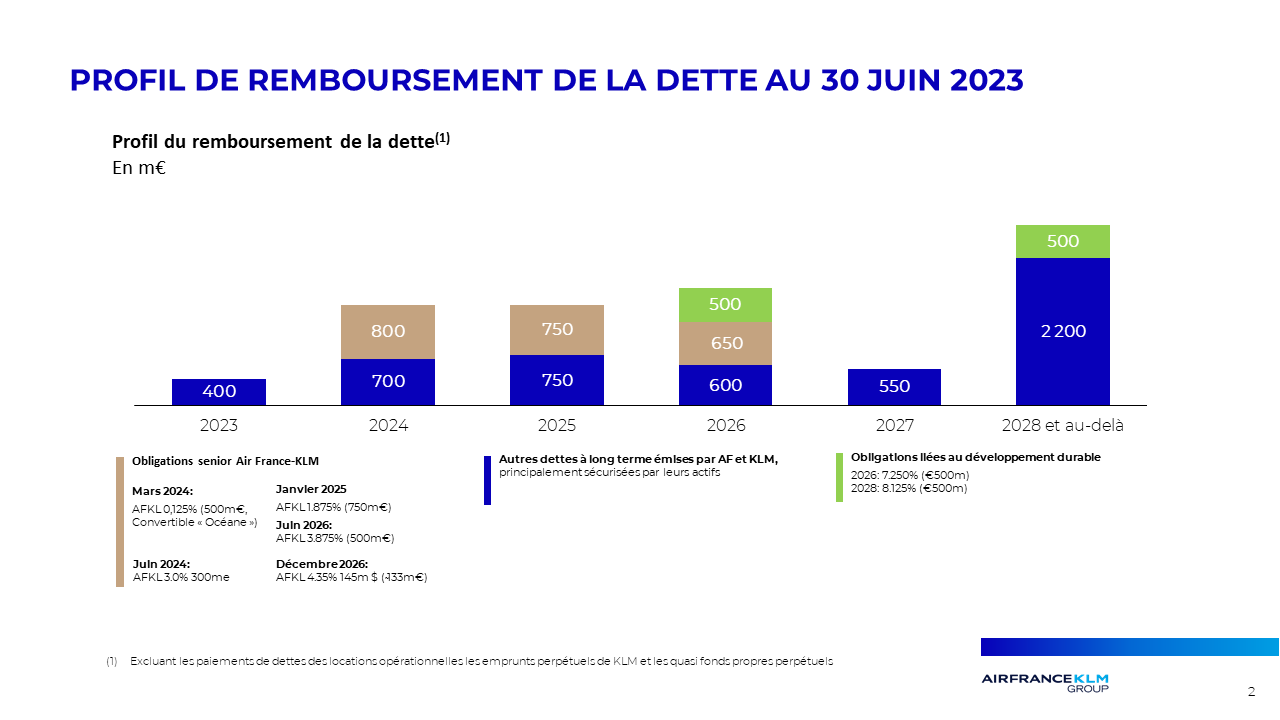

Ces

quasi fonds propres s'ajoutent

aux dettes figurant sur le graphique ci-dessous (graphique provenant

du site Air France-KLM).

Précision :

Les quasi-fonds propres sont des

dettes remboursables en dernier lieu en cas de faillite. Ils se comptabilisent comme des dettes mais s’analysent –

en termes financiers – en fonds propres. (source : lafinancepourtous).

Ce sont des capitaux qui, bien que remboursables, ne le sont pas à une date

précise et comportent un élément de rémunération.

> Le sauvetage d'Air France s'est transformé en jackpot pour l'État français

(source Les Échos) 26 octobre - L'aide financière massive

apportée par l'État français à Air France-KLM pendant le Covid-19

aura finalement été une bonne affaire pour les finances publiques.

Le groupe, qui devrait annoncer ce vendredi des profits trimestriels

record, a non seulement réussi à rembourser, en mars 2023, avec deux

ans d'avance sur l'échéance, la totalité des 4 milliards d'euros de

prêts garantis par l'État en 2021. Mais encore, Air France-KLM a

également reversé au passage de copieux intérêts à l'État.

Selon nos informations, Air France-KLM a ainsi versé, au total,

quelque 650 millions d'euros à l'État français, au titre de la

garantie pour les 4 milliards d'euros de prêts bancaires garantis

(PGE) à 90 % par l'argent du contribuable, des intérêts pour le prêt

direct de 3 milliards d'euros de l'État-actionnaire et des frais de

remboursement anticipé.

Une somme rondelette pour seulement trois ans de

prêts, d'autant qu'elle n'inclut pas les intérêts versés aux neuf

banques du pool bancaire. Mais c'était apparemment le prix à payer

pour obtenir le feu vert de Bruxelles à l'aide d'urgence de l'État.

Parmi les conditions imposées par la Commission européenne

figurait en effet l'obligation pour Air France de s'acquitter d'une

prime de garantie sur le prêt garanti de 4 milliards d'euros, dont

le coût allait en augmentant au fil du temps et qui pouvait

atteindre jusqu'à 375 points de base du taux Euribor. À cela

s'ajoutait un taux d'intérêt de 7 % sur le prêt direct de

l'État-actionnaire de 3 milliards d'euros, converti dès 2021 en

obligations hybrides, afin d'alléger le fardeau de la dette.

Autant de conditions coûteuses, destinées à encourager Air

France-KLM à rembourser au plus vite les aides d'État. Le groupe

Lufthansa, qui s'était vu imposer des conditions semblables pour un

total de 9 milliards d'euros, avait d'ailleurs fait tout son

possible pour n'utiliser qu'une partie de ces prêts et avait

remboursé tout l'argent emprunté dès 2022.

Cependant, la bonne affaire ne

s'arrêtera probablement pas là pour l'État français. Sa

participation à l'augmentation de capital d'Air France-KLM, en 2022,

lui offre également la perspective d'une plus-value potentielle. À

l'époque, l'État avait en effet accepté de convertir une partie de

ses obligations hybrides en prise de participation, pour un montant

de 645 millions d'euros. Le prix de souscription était fixé à 1,17

euro par action nouvelle, avec une décote de 40 % sur le cours de

Bourse.

Depuis, le groupe a procédé à une réduction de

capital, avec l'attribution d'une action nouvelle pour 10 actions

anciennes, qui a faussé la comparaison. Mais le retour aux bénéfices

et la poursuite du désendettement devraient tôt ou tard se traduire

par une remontée du cours.

Le

plus rentable pour l'État reste toutefois le produit des taxes

versées chaque année par Air France. En 2022, ces taxes en tout

genre ont représenté près de 1,5 milliard d'euros : 1,2 milliard de

taxes diverses sur les billets d'avion vendus par Air France (on en

compte six), mais aussi 380 millions d'euros d'impôts non aériens.

Des recettes fiscales qui se seraient évanouies si Air France

avait fait faillite en 2020. Sans ces prêts, Air France-KLM se

serait en effet retrouvé à cours de liquidités dès le mois de juin

2020.

Mon commentaire :

Voilà qui est clair.

Non seulement les États français et néerlandais ont

récupéré l'intégralité des fonds qui ont permis à Air France et à

KLM de survivre à la Covid, mais ils ont également retiré des

bénéfices dans l'opération.

> Les bénéfices du transporteur IAG portés par la demande estivale

(source AFP) 27 octobre - Le transporteur aérien britannique

IAG,

maison mère de British Airways et Iberia, a dégagé d'importants

bénéfices au troisième trimestre, porté par une forte demande

estivale pour les voyages et une augmentation de sa capacité.

Son bénéfice net après impôts s'établit à 1,2 milliard d'euros au 30

septembre, en progression de 44% comparé à la même période l'année

dernière, et son chiffre d'affaires progresse de 18%, atteignant 8,7

milliards d'euros. «Au cours du troisième trimestre, nous avons

constaté une forte demande sur toutes nos routes, en particulier

dans l'Atlantique Nord et Sud, et vers toutes les destinations de

loisirs en Europe», a souligné son PDG Luis Gallego, saluant une

performance «record» pour IAG. «Nous continuons de développer nos

hubs de Barcelone, Dublin, Londres et Madrid, soutenus par les

livraisons et les commandes à venir», a-t-il ajouté dans un

communiqué publié vendredi. Le groupe britannique, qui comprend

aussi Vueling et Aer Lingus, a augmenté sa capacité de 17,9% comparé

au troisième trimestre de l'année dernière, avec 20 livraisons

d'avions depuis début 2023.

(...)

Mon commentaire :

IAG et Air France-KLM ont enregistré des bénéfices identiques au

troisième trimestre 2023.

C'est pour Air France-KLM un

résultat remarquable car habituellement IAG avait de meilleurs

résultats financiers que le groupe franco-néerlandais.

> L'Espagne veut suivre la France dans sa politique de réduction des vols intérieurs

(source Journal de l'Aviation) 26 octobre - Le nouveau

gouvernement espagnol veut adopter la même politique que la France

en matière de vols intérieurs, même si l'efficacité de cette mesure

reste toujours à démontrer au regard de son très faible impact sur

les émissions carbone françaises, et sur le dérèglement climatique

mondial de façon plus générale.

Le Premier ministre espagnol

Pedro Sánchez et Yolanda Diaz, la ministre du Travail par intérim et

fondatrice de l'alliance des partis d'extrême gauche Sumar, ont

annoncé conjointement le 24 octobre une série de mesures pour former

un gouvernement de coalition avant le 27 novembre. Et parmi ces

mesures figure l'interdiction des vols intérieurs en cas

d'alternative ferroviaire directe inférieure à 2 heures 30, une

décision éminemment politique calquée sur le décret en vigueur en

France depuis le 23 mai.

Disposition de la loi Climat et

Résilience de 2021, la suppression de certains vols intérieurs de

courte durée a sonné le glas des vols reliant Paris-Orly à Bordeaux,

Nantes et Lyon, toutes opérées par Air France. Pour rappel, ces

mêmes liaisons opérées depuis Roissy-CDG ont été maintenues, car

c'est la gare TGV de Roissy qui est prise en compte pour le calcul

du temps de trajet ou pour arriver suffisamment tôt sur place,

sauvant ainsi les possibilités de connexions avec les vols

internationaux du hub d'Air France.

L'Espagne s'oriente donc

vers une mesure similaire, mais en excluant d'office les aéroports

du pays qui sont positionnés comme des plateformes de correspondance

pour des vols internationaux (Madrid Barajas et Barcelone-El Prat

seraient donc exclus du dispositif, du moins au lancement).

(...)

Il faut dire

aussi que l'Espagne a considérablement investi dans son réseau de

train à grande vitesse depuis plus de trente ans, avec le réseau de

LGV le plus étendu d'Europe (près de 4000 km). C'est malheureusement

aussi de loin le plus déficitaire (l'ADIF, équivalent de RFF en

Espagne, devrait encore être débiteur de 18,35 milliards d'euros à

la fin de l'année), et le plus concurrentiel (avec Avlo et Ouigo

Espagne).

Mon commentaire :

En Espagne comme en France, le remplacement de l'avion par le train

est très coûteux.

En effet, le transport aérien permet des déplacements plus rapides

et surtout moins chers que le train :

. 900 km/h en avion, 360 km/h en

TGV,

. pas

d'infrastructures entre le départ et l'arrivée pour

l'avion, des expropriations de terrains pour y installer des rails

pour le train.

De manière générale, il apparait que, quelque

soit le secteur concerné, la lutte contre le dérèglement climatique aura un coût

important.

Pourtant, je constate que rarement les

conséquences financières et sociales de cette lutte sont

abordées, que ce soit par les scientifiques, les gouvernements, les ONG

ou les écologistes. Même les besoins en énergie verte ne sont pas

recensés officiellement.

Ainsi, sept secteurs français de l'industrie

ont rédigé des

feuilles de route de décarbonation (les filières de l’aménagement,

du bâtiment, de l'automobile, de la chaîne de valeur des véhicules

lourds, du maritime, de l'aérien, du numérique).

Toutes ont

émis des besoins en énergie verte, sans procéder à une estimation

précise.

Petit à petit cependant, des chiffres émergent.

Ainsi, le transport aérien français aurait besoin de six réacteurs

nucléaires pour produit les carburants d'aviation durables

nécessaires en 2050.

Au total, pour les sept secteurs ayant

rédigé des feuilles de route, il faudrait 70 réacteurs nucléaires,

soit davantage que les 56 réacteurs nucléaires en service

actuellement.

La situation est-elle désespérée ? Surement

pas, car d'ici là d'autres sources de production d'énergie verte

seront mis en service : parcs d'éoliennes (maritimes plutôt que

terrestres), panneaux photovoltaïques par exemple.

Vous pouvez retrouver

toutes les feuilles de route déjà rédigées, sur le site ecologie.gouv.fr

> Boeing, United Airlines et la NASA étudient la formation des traînées de condensation avec le SAF

(source Journal de l'Aviation) 13 octobre - Quel impact aura

l'utilisation du carburant durable d'aviation sur la formation des traînées de condensation ? C'est la question à laquelle veulent

répondre Boeing, la NASA et United Airlines. Un 737 MAX 10 destiné à

la compagnie américaine va être utilisé comme nouvel ecoDemonstrator

Explorer et permettre de réaliser les essais nécessaires mais aussi

d'évaluer les émissions non carbonées et analyser les gains apportés

par le SAF sur l'ensemble de son cycle de vie.

Boeing

explique que l'appareil volera avec un réservoir rempli à 100 % de

SAF (fourni par World Energy) et un autre à 100 % de kérosène

traditionnel, et pourra alterner les carburants durant les essais,

afin de comparer la formation des traînées. Un DC-8 de la NASA

utilisé comme laboratoire volant suivra le 737 pour mesurer les

émissions produites par chaque type de carburant et étudier les

particules de glace qui se formeront - et leur rôle potentiel dans

la retenue de chaleur dans l'atmosphère. Dans le même temps, les

satellites de l'agence spatiale américaine captureront des images de

la formation des traînées de condensation. Les données recueillies

permettront d'améliorer les modèles prédictifs.

D'autres

entités participeront à l'essai, avec des moyens financiers et/ou

techniques, notamment la FAA, GE Aerospace et le centre aérospatial

allemand (DLR).

« Les essais en vol sont complexes et

nécessitent des ressources importantes mais ils sont la meilleure

façon de comprendre comment les innovations influent sur les traînées de condensation et le climat », souligne Rich Wahls,

responsable de l'intégration des missions de la NASA pour le

partenariat national pour les vols durables. Le DLR met quant à lui

en avant son expérience dans les recherches sur l'impact climatique

et les avancées qu'il a réalisées dans les technologies de mesure et

les simulations, tout en insistant sur le « besoin d'une étroite

coopération internationale » et la preuve qu'elle apporte de

l'engagement du secteur en faveur de la « réduction des effets liés

au CO2 et non liés au CO2 de l'aviation », selon les mots de Markus

Fischer, membre du conseil d'administration de la division

aéronautique du DLR.

Ces essais s'inscrivent dans un

partenariat plus large entre Boeing et la NASA, qui a pour ambition

d'analyser les avantages environnementaux que pourrait avoir le

remplacement du kérosène par du carburant durable. On estime

actuellement que le SAF pourrait réduire de 80 % les émissions de

CO2 de l'aviation - sous réserve qu'une filière de production

efficace et basée sur une matière première durable soit mise en

place -, ainsi que limiter les émissions de particules (suie). C'est

pourquoi les objectifs de décarbonation de l'aviation reposent

essentiellement sur ce carburant.

(...)

Mon commentaire : Comment se forment les traînées de

condensation ?

==== début de citation

Les trainées de condensation s’échappant des

avions se forment de la même manière que certains nuages . Rappelons

qu’un nuage est la matérialisation de la vapeur d’eau située dans

l’air, et ce dans des conditions atmosphériques précises.

L’évaporation est un phénomène

permanent sur Terre, mais invisible puisque la vapeur d’eau a besoin

de prendre de l’altitude pour se condenser, au contact de

températures plus froides, mais également de noyaux de condensation.

Ces derniers sont de fines particules en sustentation dans

l’atmosphère telles que des poussières, de la suie, du sable, du sel

de mer ou encore de la cendre volcanique.

La vapeur d’eau se

dépose alors sur ces particules et forme de petites gouttes, ou des

cristaux de glace dans le cas où le processus se produit à des

températures très froides.

Pour ce qui est des trainées de

condensation, les fameux noyaux sont représentés par des particules

issues du carburant des avions, le kérosène. D’ailleurs, ces

trainées nommées « contrails », un mot anglais formé par les termes

-condensation- et -trails- (trainées), s’observe à des altitudes

très hautes (entre 8000 et 12.000m), lorsque les conditions sont

réunies : une humidité bien présente et des températures se situant

au-dessous de -40°C.

(source sciencepost)

==== fin de

citation

Il n'y a pas à ce jour de consensus sur la

contribution des trainées de condensation au dérèglement climatique.

Les plus pessimistes estiment que les trainées de condensation

influent autant que le CO2 émis par les avions.

On connait

déjà deux manières de réduire les trainées de condensation :

. En modifiant la trajectoire des avions pour contourner les zones

à risque. Ces zones peuvent être identifiées en transmettant les

données météo relevées par les avions (température de l'air, taux

d'humidité) à une intelligence artificielle qui fournirait en temps

réel de nouvelles routes aux avions suivants.

. En utilisant des

carburants d'aviation durables. Ces carburants artificiels sont

exempts des impuretés présentes dans le kérosène, impuretés qui agissent comme

des noyaux de condensation.

L'expérimentation menée par Boeing, United Airlines et la

NASA vient à point pour quantifier les diminutions possibles de

trainées de condensation.

Article Bonus

> Assurance : l'IA rejoint le climat comme risque majeur

(source Les Échos) 30 octobre - À un mois de la COP28, les

risques liés au changement climatique inquiètent toujours. Et ils

arrivent pour la première fois en tête des risques émergents dans

toutes les régions du monde, selon la dixième édition du Futures Risks Report publié par l'assureur AXA ce lundi. Mené auprès de

3.300 experts de 50 pays et de 19.000 personnes du grand public dans

15 pays en juin dernier, le Futures Risks Report mesure et classe

chaque année leur perception de l'évolution et de l'émergence des

risques. En étudiant les nouveaux risques « nous identifions de

nouvelles solutions », explique le groupe.

Parmi les autres

principales sources d'inquiétude, on trouve toujours également les

risques liés à la cybersécurité, les pandémies et les maladies

infectieuses, l'instabilité géopolitique et les tensions sociales .

Ce qui fait dire à AXA que l'étude montre que les crises ne se

succèdent plus, elles se superposent.

Pourtant,

cette année l'intelligence artificielle (IA) et la Big Data font une entrée fracassante dans le classement des

risques émergents, passant de la 14e place en 2022 à la 4e place

cette année du côté des experts. Et si ces technologies sont moins

citées par le grand public, au niveau mondial, ils arrivent à la

sixième place en Asie et en septième position en Amérique.

« Les risques liés à la technologie en général sont perçus comme

ceux qui émergent le plus rapidement », a expliqué Etienne Mercier,

directeur du pôle Opinion chez Ipsos, avec qui AXA réalise l'étude.

Il faut dire que l'arrivée de ChatGPT et de l'IA générative a fait

grand bruit et provoqué une levée de boucliers dans de nombreux

secteurs, en raison de craintes pour l'emploi.

En plus de la

Big Data, experts et populations s'inquiètent des technologies

disruptives en général, des risques éthiques et économiques liés à

leur utilisation et de leurs conséquences sur l'avenir du travail.

L'avenir de l'emploi est notamment une préoccupation majeure en

Asie, et particulièrement en Chine, une région qui adopte souvent

rapidement les technologies de pointe. En Europe, le grand public

n'a toutefois pas vraiment encore conscience de ces risques.

La majorité des experts placent même

cette technologie comme un risque en raison de la « menace

existentielle que l'avancée de l'IA pourrait représenter pour

l'humanité », explique le rapport. La majorité des experts (64 %) et

de la population générale (70 %) estime même qu'il serait nécessaire

d'interrompre la recherche sur l'IA.

Globalement, l'opinion

que les avancées technologiques créent plus de risques qu'elles n'en

résolvent continue de progresser. Elle est désormais partagée par la

moitié de la population (52 % en France, 49 % aux États-Unis).

Le

sentiment de vulnérabilité face au risque posé par l'IA progresse

également, car globalement les pouvoirs publics et le secteur privé

sont considérés comme moins bien préparés pour y faire face,

contrairement à d'autres risques.

« C'est un sujet qui est

au cœur des réflexions européennes avec la nécessité de trouver un

bon équilibre, a expliqué Frédéric de Courtois, directeur général

adjoint d'AXA. Nous sommes très favorables à une réglementation

responsable et équilibrée. » Il a notamment mis en garde contre le

fait d'adopter une réglementation trop dure sur l'IA, « car nous

sommes en concurrence avec les États-Unis et la Chine et nos

entreprises ont besoin d'avoir des données pour avancer sur ces

sujets. »

Sur les catastrophes naturelles qui

se multiplient, Frédéric de Courtois a expliqué qu'AXA pensait que

tous les risques de ce type étaient assurables à condition qu'ils

soient évalués au juste prix, ce qui n'était pas encore tout à fait

le cas. Ces phénomènes récents par leur violence sont encore mal

documentés.

Le directeur général adjoint du deuxième

assureur mondial a également mis en avant l'efficacité du

partenariat public/privé qui existe en France et salué le rapport

Langreney sur l'évolution du système assurantiel face au dérèglement

climatique, « qui sera extrêmement utile ».

Mon commentaire : Je travaille avec mon équipe

pour évaluer comment l'utilisation de l'intelligence artificielle et

du big data impactera les emplois du transport aérien.

D'ores

et déjà, nous avons identifié des apports positifs, comme

l'amélioration des informations transmises en temps réel aux

pilotes, aux personnels des centres d'appel, aux commerciaux, les

gains de temps pour les développements informatiques.

De nouveaux profils de compétences seront

nécessaires pour exploiter au mieux les ressources de l'intelligence

artificielle.

À l'inverse, il est vraisemblable que des

postes, voire des emplois pourraient disparaitre.

Il

appartiendra aux responsables des ressources humaines, en

collaboration avec les instances représentatives du personnel, de

quantifier ces évolutions.

Ils disposent pour cela d'un outil, la

Gestion des Emplois et des Parcours Professionnels, conçu pour

permettre une gestion dynamique et proactive des compétences et des

métiers.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 10,94 euro en clôture lundi

30 octobre. Elle est en baisse cette semaine de

-3,73%.

En trois mois, le cours de l'action Air France-KLM a perdu plus de

30%. Les autres compagnies aériennes sont guère mieux loties.

Elle était à 12,53 euros

le 2 janvier 2023.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 18,94 euros (elle était à 15,0 euros début janvier). L'objectif de cours le plus élevé est

à 24,00 euros, le plus bas à 11,0 euros. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

Mon nouveau commentaire : Les annonces des résultats du troisième trimestre ont eu peu d'impact sur le cours de l'action Air France-KLM.

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en baisse de 10$ à 120$. Il était à 94$

fin juin, à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est

baisse de -4$ à 88$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

L'écart

entre le Jet Fuel en Europe et le baril de pétrole Brent est quasi

stable.

Il est désormais

de 32$, alors que cet écart était de l'ordre de 15$ avant le conflit

en Ukraine. En 2022, au début du conflit ukrainien, cet écart

avoisinait 50$.

Mon commentaire :

L'écart entre le Jet Fuel en Europe et le baril de pétrole Brent

s'amenuise cette semaine, passant de 38$ à 32$.

Il était de l'ordre de 15$ avant le conflit en Ukraine.

En 2022, au début du conflit ukrainien, cet écart avoisinait

50$.

Bon à savoir

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale,

je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis Interépargne, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

Mon commentaire : Si vous avez des parts dans un des fonds gérés par

Natixis Interépargne, pensez une fois par an à vous connecter à

votre gestionnaire de compte, pour éviter qu'il ne soit considéré

comme inactif.

L'inactivité des PEE est gérée par la loi Eckert.

Au

bout de 5 ans d’inactivité, Natixis Interépargne adresse un courrier/mail aux

personnes concernées pour leur demander de se connecter à leur

compte ou d'appeler Natixis Interépargne afin de réactiver leur compte.

Natixis Interépargne envoie cette information tous les ans au bout de 5 ans

d’inactivité et jusqu’à la 10ème année. Au bout de 10 ans

d’inactivité, les avoirs sont transférés à la CDC qui les conserve

pendant 20 ans.

Il s’agit en fait de l’ancienne prescription

trentenaire qui se décompose en 2 temps : 10 ans chez le teneur de

compte et 20 ans à la CDC.

L’inactivité consiste à ne pas

réaliser d’opération et/ou ne pas se connecter à son compte et/ou ne

pas appeler et/ou ne pas écrire à Natixis Interépargne.

Ce dispositif

s’applique également au PERCO/PER depuis la loi PACTE.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

> Rappel : Air France-KLM, opération d'actionnariat salarié prévue

Air France-KLM a annoncé son intention de lancer 'Partners for

the future', une opération d'actionnariat salarié proposée à environ

75.000 salariés éligibles dans 20 pays, pour renforcer le lien entre

le groupe et ses collaborateurs.

Environ 95% des effectifs du

transporteur aérien auront la possibilité d'y participer. Les

actions proposées seront émises dans le cadre d'une augmentation de

capital, portant sur un maximum de 3% du capital social d'Air

France-KLM.

Selon le calendrier indicatif de l'opération, la

date de la décision fixant le prix de souscription est prévue le 7

novembre, la période de souscription se déroulera du 13 au 24

novembre et l'augmentation de capital aura lieu le 21 décembre 2023.

Mon commentaire :

Une précision : sont éligibles les personnels du

groupe Air France-KLM situés dans une vingtaine de pays.

En

France, les retraités et préretraités détenant toujours des avoirs

dans le PEE/PEG au dernier jour de la période de souscription

peuvent souscrire mais ne bénéficient pas de l’abondement. ,

Vous pouvez trouver toutes les informations sur le

site dédié.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

À bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

ex Administrateur Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de notre élection, Nicolas et moi nous avons

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette revue de presse,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

message pour François Robardet.

11.581 personnes reçoivent cette revue de presse en direct