À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air France-KLM)

ex-Administrateur Air France-KLM

Représentant des salariés et anciens salariés actionnaires PS et PNC

N°952, 19 février 2024

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

Éditorial

Chères

lectrices, chers lecteurs,

En fin de lettre sont

rassemblés plusieurs articles sur les résultats 2023 d'Airbus, de Safran

et d'ADP.

Airbus affiche un bénéfice net de 3,789

milliards d'euros (CA 65,446 milliards d'euros)

Safran fait

état d'un résultat net consolidé de 3,4 milliards d'euros (CA

23,2 milliards d'euros)

Le groupe ADP a enregistré un

résultat net de 631 millions d'euros (CA 5.495 millions

d'euros)

Toutes ces sociétés font le plein de bénéfices.

Les résultats d'Air France-KLM attendus pour la fin du

mois permettront de constater que les compagnies aériennes sont

les parents pauvres dans la chaine de valeur du transport

aérien.

La perspective de nouvelles taxes liées à la

lutte contre le dérèglement climatique ne fera qu'accentuer la

situation. Ces taxes seront uniquement à la charge des

compagnies aériennes.

Bonne lecture

François

La Revue de Presse du lundi

> Bruxelles durcit sa doctrine et menace le mariage entre Lufthansa et ITA

(source Le Figaro) 19 février 2024 - En Europe, de grandes

opérations de consolidation dans le transport aérien sont en

préparation. Mais pourront-elles seulement arriver à leur

terme ? Alors que les prix des billets ont explosé,

les agences

de voyages, les voyagistes et les aéroports ont tiré l’alarme,

affirmant que « les opérations en cours impliquant ITA, Air

Europa, Sas et TAP amèneront les cinq plus grands groupes (Lufthansa, Air France-KLM, IAG, Ryanair et easyJet)

à contrôler

73,5 % du marché contre 47 % il y a près de vingt ans. Cela

limitera considérablement la concurrence sur des milliers de

liaisons aériennes. »

Cet avertissement est lancé à un

moment bien choisi, celui où la Direction générale de la

concurrence de la Commission européenne, qui étudie plusieurs

dossiers, est en train de durcir ses exigences. Et ce non

seulement sur les grosses opérations, comme sur le rachat d’Air

Europa par IAG, mais aussi sur les plus petites, comme sur la

reprise de l’Italien ITA par Lufthansa, à 41 % dans un premier

temps, avant de monter d’ici deux ans à 100 %. Et pour cette

opération, malgré les propositions de la compagnie allemande de

libérer des créneaux de décollage et d’atterrissage (ou

« slots »), l’Union européenne (UE) a jugé nécessaire d’ouvrir

une enquête approfondie.

La compagnie italienne ITA

(créée en 2020 après la disparition d’Alitalia) est un petit

opérateur, avec 20 % des vols intérieurs de la péninsule en

2022, mais seulement 3,5 % des vols intra-européens et 7,1 % des

vols internationaux au départ de l’Italie. Il fait face à

l’écrasante domination de Ryanair, qui contrôle 50 % des vols

intérieurs (78 % pour toutes les low-cost), et 37,5 % des vols

de l’Italie avec l’Europe. « Dans aucun autre pays européen, le

transporteur national historique ne détient une part de marché

aussi faible et la plus grande compagnie à bas prix une part de

marché aussi élevée », fait remarquer Ugo Arrigo,

ex-administrateur d’ITA. Il s’étonne même de l’ouverture d’une

enquête de phase 2 sur le rapprochement avec Lufthansa.

Mais Bruxelles ne raisonne pas en segment de marché, mais ligne

à ligne. Sur l’Europe centrale, elle pointe la constitution de

monopoles sachant que le groupe Lufthansa plus ITA contrôlerait

66 % des « slots » de Linate, l’aéroport le plus proche de

Milan. En particulier sur les liaisons Linate-Francfort-Bruxelles,

mais aussi à partir de Fiumicino pour les lignes Rome-Francfort,

Rome-Munich et Rome-Zurich. Lufthansa avait bien proposé de

libérer des créneaux à Linate. Mais considérant que « la seule

libération des “slots” ne suffit plus », Bruxelles demande que

Lufthansa renonce à certaines liaisons. Dans les vols

intercontinentaux, l’UE considère que « l’opération pourrait

réduire la concurrence sur certaines liaisons entre l’Italie et

les États-Unis, le Canada, le Japon et l’Inde, en raison de la

forte concurrence entre ITA, Lufthansa ou les partenaires de

l’entreprise commune de Lufthansa ». United Airlines et Air

Canada sont partenaires de la compagnie allemande au sein de la

coentreprise A++.

« La Commission européenne élargit

son champ d’analyse, affirme Leonard Berberi, spécialiste de

l’aérien du Corriere della Sera. Elle prend aussi en compte les

routes avec escales et dont l’écart de temps ne dépasse pas 2 à

3 heures pour une même destination. Et elle ne s’en tient pas

aux lignes du nouveau groupe mais intègre les compagnies qui

font partie des alliances. » C’est au sein de ces alliances et

joint-ventures que les transporteurs se mettent d’accord sur les

prix, itinéraires, fréquences, horaires, et partagent les

revenus. Ainsi, par exemple, sur Rome- New York, ITA et A++

détiendraient 54 % de l’offre de sièges en 2024.

Mais le changement d’approche le plus

radical de l’UE est ailleurs. Elle demande que les repreneurs

des « slots » libérés soient aidés logistiquement par

Lufthansa-ITA pendant 3 à 5 ans, le temps que le repreneur

trouve son équilibre financier. C’est ce qu’elle a déjà fait

pour donner son feu vert à l’opération Korean Air-Asiana le 13

février, sur son activité cargo. Cette fois encore, selon

Leonard Berberi, elle demande à ITA de signer des accords de

partage de code avec le repreneur de ses lignes, quel qu’il

soit, mais aussi de lui fournir, à ses frais, des services de

manutention, à raison de 20 à 25 euros par client embarqué, de

lui permettre d’adhérer au programme de fidélité, d’accueillir

ses clients dans les lounges d’ITA. Alors qu’ITA n’a pas de

société de maintenance, la Commission demande que Lufthansa cède

des parts de Technik, sa très profitable société de maintenance

d’avions. « Elle considère que la reprise d’ITA à qui elle

fournira les services de maintenance procurera un avantage

anticoncurrentiel à Lufthansa », explique Leonard Berberi. En

clair, La Commission s’en prend aux synergies même, au cœur des

opérations de consolidation. Inadmissible pour Lufthansa.

Autant de demandes qui suscitent beaucoup d’agacement, pour

ne pas dire d’incompréhension, côté italien où l’on sait qu’ITA

est une compagnie trop petite pour rester indépendante.

L’alliance avec Lufthansa est la seule qui lui assure un avenir.

« Compte tenu de la taille d’ITA, les demandes de l’Union

européenne paraissent excessives, pour ne pas dire

invraisemblables », explique Andrea Giuricin, consultant dans le

transport aérien. Onze syndicats d’ITA et de Lufthansa ont même

écrit à Margrethe Vestager, pour défendre le rapprochement. « Si

l’Union arrive à la conclusion que la consolidation n’est pas

possible pour des raisons de manque de concurrence dans les hubs

européens, analyse Ugo Arrigo, alors ITA ne pourra se rapprocher

d’aucune compagnie et aucun transporteur ne pourra fusionner à

l’avenir avec ceux qui dominent leurs hubs. Car, en vertu des

“droits de grand-père” qui ont permis aux transporteurs

dominants de conserver leurs “slots”, la concurrence est de

facto très réduite dans tous les hubs européens. »

Mon commentaire : La Commission

européenne semble être de plus en plus regardante sur les

fusions de compagnies aériennes.

De là à remettre en

cause les projets en cours ?

C'est une possibilité qui risque de

déstabiliser les compagnies aériennes européennes et de limiter

leurs possibilités de lutter contre les compagnies aériennes

étasuniennes, asiatiques, du golfe voire du Proche-Orient

(Turkish Airlines).

Note : dans l'article il est question

de A++. Il s'agit de la coentreprise entre Lufthansa, United Airlines

et Air Canada sur l'Atlantique Nord.

> Schiphol dit mettre tout en œuvre pour disposer de suffisamment de personnel cet été

(source Belga) 16 février 2024 - Selon Robert Carsouw,

directeur financier de Schiphol Group, l'entreprise qui exploite

les lieux, de nombreux agents de sécurité ont été embauchés

récemment pour éviter le chaos de l'été 2022. À l'époque, de

longues files d'attente s'étaient formées à l'aéroport en raison

d'un manque de personnel de sécurité.

L'été dernier

s'est, lui, déroulé de manière plus fluide. Les voyageurs

étaient en effet mieux préparés, par exemple en préparant leurs

bagages à main de manière plus efficace. Au final, 95% des

passagers en partance ont ainsi passé les contrôles de sécurité

en moins de huit minutes. Et, sur l'ensemble de l'année, 93% des

passagers ont mis moins de 10 minutes pour ce faire, indique

Schiphol dans ses résultats annuels. Le temps d'attente moyen

était de trois minutes l'année dernière.

Le nombre de

départs au sein du personnel de sécurité est actuellement

légèrement supérieur à celui des arrivées, a situé vendredi Ruud Sondag, le patron de Schiphol, qui quittera ses fonctions à la

fin du mois. Mais, pour combler ce déficit, l'aéroport recrute

donc de nouveaux collaborateurs et, dans cet objectif, tente

d'améliorer les conditions de travail. Les agents de sécurité

ont également droit à une indemnité supplémentaire cette année.

Celle-ci s'élèvera à 1,40 euro de l'heure jusqu'en septembre,

puis à 70 centimes de l'heure les mois suivants.

Schiphol a embauché près de 2.000 nouveaux agents de sécurité

l'année dernière.

Mon commentaire : La prochaine

saison été s'annonce délicate pour KLM.

Les difficultés

de recrutement des personnels sol à l'aéroport vont nécessiter

une adaptation du programme pour éviter au maximum les périodes

de pointes d'activité.

> DSP aérienne : les raisons du choix Air France et Air Corsica pour les lignes Paris-Corse par le Conseil exécutif

(source France Télévisions) 15 février 2024 - L'incertitude a

plané plusieurs mois durant, mais le conseil exécutif de Corse a

désormais fait son choix : le groupement Air Corsica et Air

France devraient continuer d'assurer l'ensemble des liaisons de

service public entre la Corse et l'aéroport de Paris-Orly.

Leur offre a ainsi été jugée plus satisfaisante que celle portée

par la société Volotea, qui avait candidaté pour la première

fois pour remporter le marché des lignes Bastia - Paris Orly et

Ajaccio - Paris Orly.

(...)

Dans un rapport encore confidentiel, mais que

France 3 Corse ViaStella a pu consulter, le conseil exécutif de

Corse détaille les raisons de cette proposition.

Les deux candidatures étaient ainsi étudiées sous

le prisme de trois critères, dévoile le rapport : le montant de

la compensation financière sollicitée (c’est-à-dire le versement

par les autorités publiques aux concessionnaires de

compensations permettant d’assurer l’équilibre financier du

contrat, dès lors que le coût du service ne repose pas

uniquement sur les usagers) ; la qualité du service ; et la

robustesse financière et juridique de l'offre.

Pour

chacun de ces points, une note, allant d'un (très insuffisant) à

six (très satisfaisant, des engagements au-delà des attentes)

était attribuée.

Pour le premier critère, celui de la

compensation financière, c'est la compagnie espagnole Volotea

qui remporte la meilleure notation. Ses offres sont jugées

satisfaisantes (5), contre correctes (4) pour le groupement Air

Corsica - Air France.

Pour la liaison Ajaccio - Paris

Orly, Volotea proposait ainsi une compensation financière à

hauteur de 19,7 millions d'euros annuellement, (73,9 millions

d'euros sur les quatre années de la DSP). Un montant 13%

moins

élevé que celui demandé par le groupement Air Corsica - Air

France, de 22,3 millions d'euros annuellement (83,8 millions

d'euros au total, soit 9,9 millions d'euros supplémentaires).

Pour la liaison Bastia - Paris Orly, Volotea proposait une

compensation financière à hauteur de 22,7 millions d'euros

annuellement, (85,3 millions d'euros sur les quatre années de la

DSP). Un montant 12,4% moins élevé que celui demandé par le

groupement Air Corsica - Air France, de 25,6 millions d'euros

annuellement (95,9 millions d'euros au total, soit 10,6 millions

d'euros supplémentaires).

Un avantage que ne conserve

pas la compagnie espagnole au regard des deux autres critères :

sa qualité de service est jugée correcte (4) contre

satisfaisante pour le groupement Air Corsica - Air France (5).

Enfin, la robustesse financière et juridique du dossier est

jugée correcte pour Volotea (4) contre très satisfaisante pour

le groupement (6).

Une note globale en faveur, donc,

d'Air Corsica et d'Air France, qui incite le conseil exécutif de

Corse à proposer l'attribution des conventions de DSP au

groupement.

(...)

À

noter que pour les liaisons Calvi - Paris Orly et Figari - Paris

Orly, - lignes sans concurrence - le groupement Air Corsica -

Air France a demandé des compensations financières de 9,7

millions d'euros et 7,4 millions d'euros par an, respectivement.

(...)

Ce document du conseil exécutif de Corse aborde également la

question du tarif résident. Une "nécessité" défendue par la CdC,

est-il indiqué, qui a été entendue par la Commission européenne

en vue de l'instruction du dossier DSP Corse 2024-2027.

Les tarifs résident pour les quatre années de ces diverses

liaisons sont établis à 111,6 euros TTC l'aller-retour entre la

Corse et Marseille, 109,4 euros TTC l'aller-retour entre la

Corse et Nice, et 215 euros TTC l'aller-retour entre la Corse et

Paris.

(...)

Mon commentaire : Assurer la continuité

territoriale a un coût important.

En additionnant les

sommes demandées par Air Corsica et Air France, on arrive à un

total de 86 millions d'euros par an (sans inclure les liaisons

entre Nice et la Corse, je n'ai pas les chiffres).

Mais

l'office du transport corse dispose d'un budget de 80,4 millions

d'euros par an pour compenser les obligations de service public

pour cette DSP.

L'État devra couvrir la différence.

C'était déjà le cas précédemment. Sur la dernière DSP,

une rallonge de 38 millions d'euros avait été demandée à Paris.

> Volotea condamné à une lourde amende : le personnel naviguait trop

(source Capital) 15 février 2024 - Le ciel s’assombrit

au-dessus de Volotea. La compagnie low-cost espagnole

vient de

voir sa condamnation confirmée par la cour d’appel de Rennes,

rapporte Ouest-France. En juin 2022, elle avait été condamnée

par le tribunal de police de Nantes pour non-respect du temps de

vol de son personnel de bord, à savoir les pilotes, les stewards

et les hôtesses. Que lui était-il reproché ? Essentiellement

d’avoir fait travailler son personnel un nombre d’heures plus

important que ce qu’autorise la loi française, mais en se basant

sur la législation européenne.

Par exemple, les pilotes

pouvaient travailler jusqu’à 106 heures par mois alors qu’ils ne

devaient pas dépasser 90 heures. Le tribunal a fait état au

total de 165 infractions en six mois, entre avril et septembre

2018. Des infractions relatives au temps de travail, mais

également au temps de repos obligatoire après un vol. Une amende

de 247.450 euros a été prononcée à l’encontre de la compagnie

low-cost qui emploie 700 salariés dans l’Hexagone. En 2022,

l’ancien responsable des ressources humaines en France de la

compagnie aérienne avait contesté ces faits et plaidé la bonne

foi.

(...)

Aussi sanctionné,

l’ancien directeur des ressources humaines a vu sa peine de

60.000 euros d’amende transformée partiellement en sursis. Il

est aujourd’hui au chômage. Sale temps donc pour Volotea,

accusée déjà d’enfreindre le couvre-feu relatif aux horaires

d’atterrissage et de décollage à Nantes. Mercredi 14 février, la

compagnie s’est engagée à avancer ses derniers atterrissages à

22 h 30 (au lieu de 23 heures) dès le 31 mars prochain. Affaire

à suivre.

Mon commentaire : Les condamnations prononcées à l'encontre de Volotea (à Nantes mais aussi à Bordeaux pour travail dissimulé en 2021) ont vraisemblablement pesé dans la décision de l'assemblée Corse (lire l'article précédent).

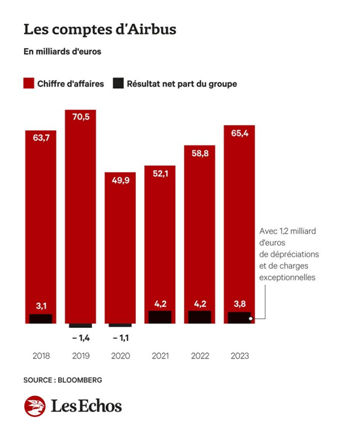

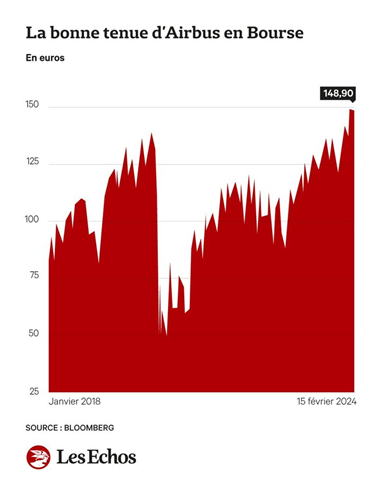

> Airbus : le chiffre d'affaires s'envole, le bénéfice recule

(source Les Échos) 15 février 2024 - 2023 aura été une bonne

année pour Airbus, mais pas la meilleure. Malgré un chiffre

d'affaires en hausse de 11 %, à 65,446 milliards d'euros, et un

résultat brut d'exploitation de 5,838 milliards (+ 4 %), le

groupe d'aéronautique affiche un bénéfice net en baisse de 11 %,

à 3,789 milliards d'euros. Le résultat d'exploitation reporté

est aussi en recul de 14 %, à 4,6 milliards d'euros.

Un

tableau contrasté malgré un nombre record de prises de commandes

d'avions commerciaux (2.319 avant annulations et 2.094 commandes

nettes), pour une valeur totale de 186,5 milliards d'euros, qui

ont porté la part de marché d'Airbus à près de 60 % des

commandes mondiales d'avions.

« Nous avons atteint nos objectifs dans un contexte qui reste

complexe et difficile », a estimé le PDG d'Airbus, Guillaume

Faury, qui a également annoncé le versement d'un dividende

spécial de 1 euro par action.

Ces résultats ont été

plutôt bien accueillis par les investisseurs. « Les résultats de

2023 ont été globalement conformes à nos attentes, bien que le

flux de trésorerie disponible ait été supérieur à nos

prévisions, indique Tom Chruszcz, directeur senior chez Fitch

Ratings. Le dividende spécial de 1 euro par action est un signe

positif de la confiance de la direction dans la force

sous-jacente du marché et dans l'attente d'une amélioration de

la génération de liquidités ».

Le recul des bénéfices est dû à des

dépréciations et des charges exceptionnelles pour un total de

1,235 milliard d'euros, dues pour l'essentiel à une réévaluation

à la baisse de la valeur des commandes à terminaison.

Le carnet de commandes d'Airbus est en effet si rempli, avec

8.598 appareils à livrer au 31 décembre, que la valeur finale

d'une partie d'entre elles doit être réactualisée, le plus

souvent à la baisse, entre la date de signature du contrat et la

date prévue de livraison, plusieurs années plus tard.

Mais l'avionneur a également dû prendre une nouvelle provision

de 600 millions d'euros liée à des surcoûts sur ses activités

spatiales, de 41 millions d'euros sur le programme A400M et de

81 millions pour la restructuration de sa branche aérostructures,

qui a amputé le résultat d'exploitation.

Malgré ce bilan

plus qu'honorable, Airbus n'est pas non plus revenu à son niveau

d'activité de 2019, quand le groupe avait dépassé les 70

milliards d'euros de chiffre d'affaires, avec 768 livraisons

d'avions commerciaux, contre 735 l'an dernier.

La

branche avions commerciaux reste même nettement en dessous du

niveau d'avant-Covid, avec un chiffre d'affaires de 47,7

milliards d'euros, contre 54,7 milliards en 2019 et un ebit de

3,61 milliards, en baisse de 25 % comparé à 2022.

Des

performances à comparer aux 33,9 milliards de dollars de chiffre

d'affaires pour 1,635 milliard de dollars de perte de la branche

« avion commerciaux » de Boeing en 2023.

En revanche, Airbus devrait retrouver

et même dépasser son niveau d'avant-Covid en 2024, puisque le

groupe vise environ 800 livraisons d'avions commerciaux (contre

768 en 2019) et un excédent brut d'exploitation compris entre

6,5 et 7 milliards d'euros.

Le groupe a également

confirmé la poursuite de la montée en cadence au-delà de cette

année, avec un objectif de 75 A320 (contre 57 aujourd'hui), 14

A220 et 10 A350 par mois en 2026. Pour ce faire, Airbus a déjà

ajouté une chaîne d'assemblage d'A321 à Toulouse et a lancé la

construction de chaînes d'assemblage supplémentaires à Tianjin

(Chine) et Mobile (États-Unis). « Nous sommes en bonne voie pour

atteindre cet objectif », a assuré le PDG.

Et

ce malgré

la persistance de difficultés de la chaîne de fournisseurs, qui

continuent de générer des retards de production. « Nous nous

efforçons de trouver le meilleur compromis entre la forte

demande d'avions et les nombreux problèmes de la chaîne

d'approvisionnement », a expliqué Guillaume Faury.

L'avionneur a aussi confirmé l'entrée en service du très attendu

A321 XLR cette année, mais avec un léger décalage, la première

livraison, initialement prévue au deuxième trimestre, étant

repoussée au troisième trimestre.

« Nous sommes entrés

dans la phase finale de la certification et le premier A321 XLR

est entré en production fin 2023 », a précisé le patron

d'Airbus. Autre événement attendu cette année : le premier tir

du nouveau lanceur Ariane 6, qui permettra à l'Europe de

retrouver un accès à l'espace.

Pour le reste, Airbus Helicopters

et Airbus Defence and Space ont déjà dépassé leur niveau

d'avant-crise, avec respectivement 7,33 milliards d'euros et

11,5 milliards d'euros de chiffre d'affaires. Airbus Helicopters

a également amélioré son résultat d'exploitation de 12 % comparé

à 2022 (717 millions d'euros), tandis qu'Airbus D&S est redevenu

bénéficiaire l'an dernier (220 millions d'euros).

La

branche Defence and Space devra néanmoins poursuivre ses efforts

de restructuration cette année, afin de revenir à un niveau de

rentabilité satisfaisant. Une nouvelle organisation est entrée

en vigueur au 1er janvier, qui devrait y contribuer.

Guillaume Faury a aussi

confirmé la poursuite des discussions avec Atos, pour un

éventuel rachat de leur division BDS, malgré la nomination d'un

mandataire ad hoc chez l'entreprise de services du numérique.

« La situation générale d'Atos rend l'aboutissement [de ces

discussions, NDLR] un peu plus difficile, mais nous continuons à

discuter ».

Mon commentaire : Airbus

devance largement Boeing en 2023.

Son carnet de commande

est quasi saturé. Les compagnies aériennes désireuses de passer

de nouvelles commandes devront s'armer de patience.

> Pourquoi Safran et GE sont « piégés » par l'immense succès d'un moteur d'avion

(source Les Échos) 18 février 2024 - Safran a des problèmes

de riches. Parmi eux figure, paradoxalement, l'incroyable succès

du moteur d'avion Leap.

Fabriqué en partenariat avec

l'américain GE, le Leap équipe déjà tous les Boeing 737 Max

(dont il est l'unique motorisation). Mais il est aussi en passe

de marginaliser son unique concurrent sur l'Airbus A320,

l'américain Pratt & Whitney. Ce qui pourrait passer pour une

bonne nouvelle si Safran et GE n'avaient déjà trop à faire pour

prendre des parts de marché supplémentaires.

En 2023, le

Leap de Safran et GE a remporté 75 % des commandes face au

PW1100 GTF de Pratt & Whitney, contre 70 % en 2022.

À fin

décembre, le « best-seller » du groupe totalisait ainsi 10.675

commandes, dont plus de 2.500 gagnées l'an dernier, soit plus de

six années de production au rythme actuel.

Le directeur

général de Safran, Olivier Andriès, l'a encore répété ce

vendredi, à l'occasion de la présentation des résultats annuels.

« Notre objectif n'est pas d'atteindre une part de marché aussi

élevée, a-t-il réaffirmé. Parce que derrière, il faut pouvoir

produire et livrer. Depuis le début du programme Leap, nous

sommes plutôt à 60 %, ce qui est déjà beaucoup, sachant que sur

le CFM56 [le prédécesseur du Leap, NDLR], nous étions plutôt

entre 50 % et 60 %. »

Mais

Safran et GE ont beau freiner

les ardeurs de leur filiale conjointe CFM, chargée de la

commercialisation du Leap, les problèmes techniques du GTF de

Pratt & Whitney suffisent à pousser la majorité des clients de

l'A320 NEO dans les bras du Leap.

« Beaucoup de

compagnies aériennes se tournent vers nous, reconnaît Olivier

Andriès. Y compris des compagnies déjà clientes du GTF et qui

voudraient changer pour le Leap, comme l'ont fait Indigo et

Qatar Airways. »

De l'aveu même de Pratt & Whitney, les inspections

et réparations à effectuer sur les quelque 3.000 moteurs GTF

défectueux se traduiront, en moyenne, par l'immobilisation de

quelque 350 A320 par mois durant toute l'année 2024, avec un pic

à 650 appareils au printemps. Mais en dépit des sollicitations,

Safran et GE n'ont ni le désir, ni les moyens de se substituer à

Pratt & Whitney.

Et pour cause ! Tous deux peinent

encore à retrouver leur niveau de production d'avant Covid et

même à respecter leurs engagements. L'an dernier, leur filiale

conjointe CFM n'a ainsi pu livrer que 1.570 Leap. Soit 434 de

plus qu'en 2022, mais 130 de moins que prévu en début d'année et

166 de moins qu'en 2019.

« Nous retrouverons notre

niveau de production de 2019 en 2024, assure Olivier Andriès.

Mais notre capacité de production reste celle d'avant le Covid.

Soit de quoi répondre à une cadence de 65 A320 par mois chez

Airbus et de plus de 50 Max par mois chez Boeing, même si les

avionneurs ont aujourd'hui des objectifs plus élevés. »

« Cela nous amènera à engager des capacités supplémentaires, le

temps venu, poursuit le patron de Safran. Pour 2024, c'est déjà

joué. Toute augmentation de la production nécessite près de

dix-huit mois de préparation. Et pour l'heure, nous sommes

encore en discussion avec Airbus pour les livraisons de 2025 »,

souligne-t-il.

Les derniers malheurs de Boeing, avec son 737 Max 9, ne

profiteront pas non aux clients d'Airbus. Si l'aviation civile

américaine a contraint Boeing à suspendre sa remontée en cadence

pour la durée de l'enquête, l'avionneur n'a pas pour autant

renoncé à son objectif de plus de 50 monocouloirs par mois en

2025.

De plus, les moteurs Leap-1B, qui équipent les

Boeing, ne peuvent pas aller sur des Airbus A320. Ils ont aussi

très peu de pièces communes avec le modèle Leap-1A des Airbus et

des fournisseurs différents.

À cette absence de marge de

manœuvre industrielle à court terme s'ajoute un autre facteur

limitant pour Safran et GE : celui de l'après-vente. « Il ne

suffit pas de livrer un moteur, il faut aussi pouvoir répondre

aux besoins de maintenance », explique Olivier Andriès. Or là

aussi, Safran et GE sont loin de pouvoir répondre seuls à la

demande.

Comme pour le

CFM56, les deux motoristes estiment ne pas pouvoir assurer plus

de 40 % à 50 % des besoins de maintenance du Leap. Les 50 % à

60 % restant seront donc confiés à des entreprises de

maintenance aéronautique, indépendantes ou filiales de

compagnies aériennes.

Pour l'heure, Safran et GE n'ont

signé que cinq accords de licence pour l'entretien du Leap (dont

un avec Air France Industries). Si, comme c'est probable, les 30

partenaires agrées du CFM56 ont vocation à passer au Leap, il

reste donc du travail à faire.

Une raison de plus pour

ne pas vouloir faire grossir trop vite et trop fort le carnet de

commandes du Leap, à laquelle s'ajoute une donnée de base

fondamentale. Les moteurs neufs dits de « première monte » sont

toujours vendus à perte, y compris le Leap, les motoristes

réalisant leurs profits plus tard, sur la vente de pièces

détachées. Dans l'immédiat, plus Safran vend des moteurs Leap et

plus il perd de l'argent. Mieux vaut donc ne pas avoir les yeux

plus gros que le ventre.

Mon commentaire : À l'instar

d'Airbus, les motoristes ont rempli leurs carnets de commandes

depuis la fin de la crise sanitaire.

Parmi eux, Safran a

le vent en poupe. Le groupe a publié son bilan de 2023, qui fait

état d'un chiffre d'affaires de 23,2 milliards d'euros, en

hausse de 21,9 %.

Les activités de l'industriel ont été

portées par la montée en cadence de la production de LEAP et la

forte demande pour les services, notamment sur CFM56, avec la

remise en service des flottes de monocouloirs.

Le

résultat net consolidé atteint 3,4 milliards d'euros (source :

le Journal de l'Aviation).

> Des résultats 2023 en forte hausse pour le groupe ADP

(source Air & Cosmos) 15 février 2024 -

Le trafic du groupe

a, comme prévu, pratiquement retrouvé son niveau d'avant-crise

(98,7% du niveau de 2019), tandis que le trafic Paris Aéroport

est encore un peu en retrait, mais en voie de rétablissement

total (92,3% du niveau de 2019).

En 2023, le groupe ADP

a réalisé un chiffre d'affaires de 5.495 millions d'euros, en

croissance de 17,2% par rapport à l'année précédente, sous

l'effet de la progression du trafic, tant à Paris qu'à

l'international, et de la forte dynamique des activités

commerciales, avec un chiffre d'affaires par passager Extime

Paris (la marque ombrelle des activités commerciales du groupe

ADP) atteignant un niveau record de 30,6 euros (+3,2 euros vs

2022, +7,1 euros par rapport à 2019). Le résultat net, part du

groupe est en hausse de 22,2%, à 631 millions d'euros. Le

résultat opérationnel courant est en croissance de 32,4%, à 1.239 millions d'euros.

Le trafic total du groupe a

atteint en 2023 un total de 336,4 millions de passagers, soit

une croissance de 20,2% par rapport à 2022. Le trafic de Paris

Aéroport (Paris CDG+Orly) est pour sa part en croissance de

15,1%, à 99,7 millions de passagers. Le trafic total du groupe a

atteint l'année passée 98,7% du trafic 2019 d'avant crise et le

trafic de Paris Aéroport a atteint 92,3% du trafic 2019. Si on

détaille par type de trafic, le trafic domestique est encore en

retrait et a atteint 75,2% du niveau de 2019. En revanche, le

trafic vers l'outremer a quasiment retrouvé son niveau de 2019

(99%), ainsi que le trafic Europe (95,5%). Le reste du trafic

international a atteint 94,7% du niveau de 2019, avec un très

fort rétablissement du trafic vers l'Afrique (108,3%) et

l'Amérique du Nord (100%), suivis par les trafics vers le

Moyen-Orient (94,4% du trafic de 2019), l'Amérique Latine

(81,2%) et l'Asie-Pacifique (68,8%).

Pour les années qui viennent, le groupe ADP

prévoit une croissance annuelle comprise entre 3,5% et 5% pour

le trafic de Paris Aéroport pour 2024, et de 2,5% à 4% en 2025

(comparée à 2023 et 2024). À l'échelle du groupe, le trafic

passagers devrait être en 2024 en hausse de plus de 8% par

rapport à 2023. Du côté des projets à venir, c'est bien sûr à la

préparation des Jeux Olympiques et Paralympiques de Paris 2024

que le groupe ADP va se consacrer dans les prochains mois. Par

ailleurs, dès la fin du mois de février 2024, le groupe ADP

entend soumettre à une concertation volontaire du public le

projet d'aménagement "Paris Orly 2035", concernant la plateforme

aéroportuaire de Paris-Orly. En ligne avec les objectifs des

aéroports du groupe vers un nouveau modèle aéroportuaire visés

dans la feuille de route stratégique "2025 Pioneers", le projet

"Paris Orly 2035" vise à répondre à la demande de transport

aérien tout en assurant durablement la transformation

industrielle de la plateforme aéroportuaire. Le projet s'appuie

sur des scénarios de référence prévoyant, pour Paris-Orly, une

hausse modérée de trafic.

Mon commentaire : Les groupes aéroportuaires sont en situation de monopole. Cela leur permet d'engranger des bénéfices au détriment des compagnies aériennes.

> Boeing ou la financiarisation à outrance

(source Les Échos) 9 février 2024 - Les grands patrons ne

sont pas habitués à se répandre en excuses. Mais

David Calhoun

est désormais passé maître dans l'art du mea culpa. Après s'être

montré contrit devant ses employés, avoir demandé pardon à ses

principaux clients et s'être expliqué devant des membres du

Congrès, le patron de Boeing a encore passé la première partie

de la présentation des résultats annuels à s'excuser.

« Boeing est responsable de ce qu'il s'est passé », a-t-il

reconnu d'emblée, en référence à la perte, en plein vol, d'une

porte d'un 737 MAX d'Alaska Airlines début janvier. « Au cours

des dernières semaines, j'ai eu des conversations difficiles

avec nos clients, nos régulateurs, des parlementaires et

d'autres », a-t-il expliqué. « Nous comprenons pourquoi ils sont

en colère et nous travaillerons à regagner leur confiance »,

a-t-il ajouté.

Ce

n'est pas un hasard si le premier pas sur le chemin de la

rédemption, pour Boeing, a consisté à ne pas présenter

d'objectifs financiers. La source des maux de Boeing a en effet

été identifiée de longue date, avant même le crash du 737 MAX

d'Ethiopian Airlines en mars 2019, qui a marqué le pic

d'altitude du cours de Boeing en Bourse.

Dès les années

2010, les déboires du 787 Dreamliner représentaient une première

alerte. Sa conception avait été entachée par des surcoûts et

retards importants, et des feux de batteries inopinés avaient

entraîné en 2013 l'immobilisation de la flotte par la Federal

Aviation Authority (la FAA). Une décision qui avait fait grand bruit,

puisque la FAA n'avait pas pris de telles précautions depuis

1979.

Depuis, le 737 MAX a lui aussi subi le même sort,

pendant plus d'un an après l'accident de l'Ethiopian Airlines,

et pour une partie des appareils de cette famille dans la foulée

de l'incident du vol Alaska Airlines. Loin d'être isolés, ces

problèmes sont le résultat d'un changement de culture chez

Boeing, où la maximisation des profits a pris le dessus sur

l'ingénierie. Le point d'inflexion ? L'acquisition de son

concurrent McDonnell Douglas, en 1997.

« Avant sa

fusion, Boeing avait une culture axée sur l'ingénierie et avait

l'habitude de miser sur des investissements audacieux dans de

nouveaux avions. McDonnell Douglas, en revanche, était peu

enclin à prendre des risques et se concentrait sur la réduction

des coûts et les performances financières, et sa culture a fini

par dominer l'entreprise », écrivait ainsi dès 2014 Gautam Mukunda, aujourd'hui professeur à l'université Yale, dans un

article de la « Harvard Business Review ».

Malgré les alertes,

Boeing a continué à préférer choyer ses actionnaires plutôt que

d'investir. Sur cinq ans, entre 2014 et 2018, période durant

laquelle il développait le 737 MAX, l'avionneur américain a

déboursé 39 milliards de dollars en dividendes et rachats

d'actions, pour moins de 11 milliards d'investissements. De quoi

réduire son nombre d'actions en circulation de 25 % et faire

tripler son cours de Bourse. Airbus, de son côté, accumulait sur

la même période environ 15 milliards d'investissements pour

moins de 6 milliards de dividendes et rachats d'actions.

L'impact du changement de culture chez Boeing est devenu un

véritable cas d'école, avec de multiples articles universitaires

et un documentaire à succès diffusé sur Netflix en 2022. Il est

notamment perceptible dans la composition de son conseil

d'administration. Les ingénieurs y étaient encore majoritaires

en 1997, alors qu'ils n'étaient plus que 23 % en 2020,

note

Christine Marsal, maître de conférences à l'université de

Montpellier, dans un article paru l'an dernier. Dans le même

temps, l'emprise des financiers n'a fait que croître, passant de

23 % du conseil en 1997 à plus de 60 % en 2020.

Mon commentaire : Entre 2014 et

2018, la cigale (Boeing) a regardé de haut la fourmi (Airbus).

Désormais, la Bourse

perd patience, les clients aussi.

« Les prouesses techniques de Boeing se sont

émoussées en raison d'une obsession pour les indicateurs

financiers gonflés par la réduction des coûts et la génération

de flux de trésorerie », note Bank of America, qui estime que la

société « a besoin d'une refonte radicale de sa culture

d'entreprise ».

Les clients de Boeing sont au

diapason.

Le patron d'AerCap, le plus grand groupe de location

d'avions, a jugé que « les indicateurs financiers [étaient]

complètement secondaires pour le futur de la société », dans un

entretien au « Financial Times ».

Robert Isom, le président

d'American Airlines, a lui aussi dénoncé les dérives de

l'avionneur américain : « Boeing doit se ressaisir, ces

problèmes récents, mais aussi ceux qui remontent à plusieurs

années, sont inacceptables […], Boeing doit revenir sur le droit

chemin », a-t-il lâché à l'occasion de la publication des

résultats annuels du groupe.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à 11,032 euros

en clôture

vendredi 16 février. Elle est en baisse cette semaine de

-2,22%.

Depuis

le début de l'année, le cours de l'action Air France-KLM a perdu 19%.

Il était à 12,53 euros

le 2 janvier 2023, à 17,77 euros le 19 juin 2023, à 13,59 euros le

1er janvier 2024.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 16,54 euros (elle était à 15,0 euros début janvier

2023). L'objectif de cours le plus élevé est

à 23,00 euros, le plus bas à 9,50 euros. Je ne

prends en compte que les opinions d'analystes postérieures à

l'augmentation de capital de mai 2022.

Vous pouvez retrouver sur

mon blog le détail du consensus des analystes.

Pas de nouveau commentaire

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en

baisse

cette semaine de -7$ à 113$. Il était à 94$

fin juin, à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est

en hausse de +2$ à 84$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

Mon commentaire :

L'écart entre le Jet Fuel en Europe et

le baril de pétrole Brent était de l'ordre de 15$ avant le conflit

en Ukraine. En 2022, au début du conflit ukrainien, cet écart

avoisinait 50$.

Il est

en baisse de +4$ cette semaine, à 29$.

De février à juillet

2023, l'écart était revenu à des niveaux raisonnables (entre 12$ et

25$). Depuis août 2023, l'écart entre le Jet Fuel en Europe et

le baril de pétrole Brent dépasse systématiquement 30$.

Bon à savoir

> Conseils pour les salariés et anciens salariés actionnaires

Vous trouverez sur mon site

navigaction les modalités d'accès aux sites des gérants.

Pour éviter

d'oublier de changer vos coordonnées à chaque changement d'adresse

postale, je vous conseille de renseigner une adresse mail personnelle. Elle

servira pour toute correspondance avec les organismes de gestion.

Gardez en un même endroit tous les documents afférant à vos actions

Air France-KLM : tous vos courriers reçus des différents gérants,

Natixis Interépargne, Société Générale, votre établissement financier personnel si

vous avez acheté vos actions par celui-ci.

Mon commentaire : Si vous avez

des parts dans un des fonds gérés par Natixis Interépargne, pensez

une fois par an à vous connecter à votre gestionnaire de compte,

pour éviter qu'il ne soit considéré comme inactif.

Attention : Au

bout de 5 ans d’inactivité, Natixis Interépargne adresse un courrier/mail aux

personnes concernées pour leur demander de se connecter à leur

compte ou d'appeler Natixis Interépargne afin de réactiver leur compte

PEE.

Au bout de 10 ans d’inactivité, votre compte est

transféré à la Caisse des Dépôts et Consignations.

Pour débloquer votre PEE,

reportez-vous ici sur mon site.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux conduire ma fonction d'administrateur du groupe Air France-KLM.

À bientôt.

Pour retrouver les dernières revues de presse du lundi, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

ex Administrateur Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet

Lors de mon élection, j'ai

reçu le soutien de la CFDT et de l'UNPNC

Cette revue de presse traite de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette revue de presse,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette revue de presse,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

message pour François Robardet.

11.535 personnes reçoivent cette revue de presse en direct