À la pointe d'une

aviation européenne plus responsable, nous rapprochons les peuples pour

construire le monde de demain.

(Raison d'être du groupe Air

France-KLM)

L'aérien en France, en Europe, dans le Monde

N°991, 18 novembre 2024

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

Je fais mienne la raison d'être du groupe Air France-KLM

:

À la pointe d'une aviation européenne plus responsable, nous rapprochons les peuples pour construire le monde de demain.

Éditorial : la nouvelle formule est adoptée

Chères

lectrices, chers lecteurs,

La semaine dernière, j'ai expérimenté une

nouvelle présentation de la lettre.

J'ai inversé le

commentaire et le contenu de l'article, pour mieux répondre à vos

pratiques de lecture.

Vos remontées ont été positives, je

conserve donc ce nouveau format.

Bonne lecture

François

La lettre du lundi

Sommaire :

11.500 emplois et 510 millions de pertes fiscales : la hausse

de la TSBA pourrait coûter cher à la France

KLM s'inquiète

de l'éventualité d'un rétrécissement supplémentaire à Schiphol :

« calculs incorrects ».

Lufthansa s’assure une entrée

stratégique sur le marché italien en acquérant ITA Airways

Inde : Vistara et Jet Airways tirent leurs révérences

L'A321

XLR, l'avion révolutionnaire d'Airbus, a effectué son tout

premier vol à travers le monde

Air France-KLM éteindra ses

salles informatiques historiques en 2027

La France

a-t-elle encore les moyens d’avoir autant d’aéroports

régionaux ?

Air

France KLM : des perturbations appelées à durer ?

>

11.500 emplois et 510 millions de pertes fiscales : la hausse de la TSBA pourrait coûter cher à la France

(source Journal de l'Aviation) 12 novembre 2024

Mon commentaire :

La FNAM (Fédération Nationale de l'Aviation et de ses Métiers) et

l'UAF (Union des Aéroports Français) ont publié une étude très

intéressante sur le poids du transport aérien en France.

Elle

met surtout en évidence l'impact positif du transport aérien sur

l'emploi en France.

J'ajouterai un point : les touristes qui

arrivent en France via un vol long-courrier sont généralement ceux

qui effectuent le plus de dépenses en France, au bénéfice des

hôteliers, des restaurateurs et de tous les métiers vivant du

tourisme.

Il en va de même pour les touristes français qui

partent à l'étranger, permettant aux populations de ces pays

d'améliorer leurs conditions de vie.

Cet apport du

transport aérien est rarement pris en compte par les détracteurs de

l'aviation.

Lire l'article :

Lassé de prêcher dans le désert depuis des années, le secteur

aérien a commandé une étude au cabinet Deloitte pour déterminer le

poids socio-économique du transport aérien en France et s'appuyer

sur des données tangibles et à jour lors de ses prochaines actions

de lobbying. Mais c'était avant l'annonce de l'augmentation de la

taxe de solidarité. Cette étude, achevée en octobre et qui vient

d'être présentée par Deloitte, la FNAM et l'UAF, le 12 novembre, a

offert une base pour déterminer l'impact potentiel de la hausse de

la TSBA.

L'étude de Deloitte se penche sur trois types

d'acteurs, dont l'activité est exclusivement orientée vers le

transport aérien régulier : les aéroports, les commerces d'aéroport

et les compagnies aériennes. Selon les données recueillies par le

cabinet, ces trois types d'acteurs génèrent un chiffre d'affaires

annuel de 39 milliards d'euros et une valeur ajoutée de 19 milliards

d'euros. En parallèle, ils entretiennent près de 175.000 Équivalents

temps plein (ETP).

À cela s'ajoutent les effets d'entraînement,

c'est-à-dire les achats auprès des fournisseurs directs et indirects

et les activités des fournisseurs des biens et services induites par

la consommation des salariés des acteurs du transport aérien et de

leurs fournisseurs. En tenant compte de ces effets d'entraînement,

le secteur représente 111 milliards d'euros de chiffre d'affaires

annuel, 52 milliards d'euros de valeur ajoutée - soit 1,8 % du PIB

en 2023 - et quelque 568.000 ETP. L'étude souligne que le secteur

est « intense en emploi », ayant un taux d'emploi par million

d'euros de chiffre d'affaires plus élevé que la moyenne (cinq,

contre 3,6 pour l'ensemble de l'économie).

Enfin, hors TVA

et impôt sur les sociétés, la filière génère aujourd'hui plus de

12,2 milliards d'euros de recettes fiscales pour l'État.

L'étude de Deloitte n'omet pas de préciser que le secteur aérien

joue un rôle essentiel dans les exportations françaises, puisqu'il

transporte 35 % de la valeur des exportations françaises

en dehors

de l'Europe. Il est également indispensable pour soutenir le secteur

du tourisme : il achemine 37 % des touristes étrangers vers

l'Hexagone, qui participent au dynamisme des secteurs de

l'hôtellerie, de la restauration, des agences de voyage etc. Enfin,

il est crucial pour assurer la continuité territoriale.

La volonté du gouvernement d'augmenter d'un milliard

d'euros le produit de la taxe de solidarité sur les billets d'avion

en 2025 a été rendue publique alors que l'étude était très avancée.

Présentée sous la forme d'un amendement dans le cadre du projet de

loi sur les finances 2025, la proposition a affolé tous les acteurs,

dénonçant son caractère disproportionné, injuste et « mortifère »,

comme les acteurs le répètent depuis.

Mais au-delà des mots,

ils ont pu s'appuyer sur l'étude de Deloitte pour tenter de

déterminer et surtout de chiffrer quel serait l'impact de

l'augmentation de la TSBA - de 850 millions d'euros en 2025 pour

l'aviation commerciale. Selon la FNAM, qui s'appuie également sur un

scénario fourni par la DGAC et les études de l'INSEE, dans le

meilleur des cas, la hausse de la TSBA pourrait occasionner une

perte de trafic de 2 % - notamment parce qu'elle entraînera une

hausse des tarifs des billets d'avion, qui a déjà été mise en place

par plusieurs compagnies.

Toujours selon la FNAM,

une perte

de 2 % de trafic induit une perte en recettes fiscales de 510

millions d'euros et la perte de 11.500 emplois. Si le risque fiscal

semble limité, il ne tient compte que des effets directs,

c'est-à-dire pas de l'impact sur les fournisseurs, ni sur l'activité

touristique etc. L'association suspecte donc que la hausse de la

TSBA induira « un manque à gagner potentiellement plus important

pour le budget de l'État que les recettes issues de sa collecte ».

Ce risque, l'Assemblée

nationale l'a entendu. Les députés ont proposé le 8 novembre de

limiter la hausse dans le temps (à un an) et d'exclure de son

application les liaisons de continuité territoriale dont les

Outre-mer et la Corse. Si la FNAM et l'UAF veulent y voir un signe

optimiste, les deux associations rappellent que cette disposition

d'exclusion des lignes de continuité territoriale avait également

été adoptée lors de la précédente augmentation de la TSBA mais

qu'elle n'avait pas été validée par la Commission européenne.

>

KLM s'inquiète de l'éventualité d'un rétrécissement supplémentaire à Schiphol : « calculs incorrects ».

(source ANP, traduit avec Deepl) 15 novembre 2024

Mon commentaire :

Les analystes qui suivent le transport aérien insistent sur la

faiblesse de KLM au sein du groupe Air France-KLM.

Les

différentes décisions prises par le gouvernement néerlandais depuis

la fin de la crise Covid-19 ont contribué à cet affaiblissement. Le

gouvernement néerlandais détient pourtant 9,1% du capital du groupe

Air France-KLM.

Mais il a du mal à résister à la pression

environnementale, plus forte aux Pays-Bas qu'en France.

Les

riverains de l'aéroport de Schiphol ont des arguments qu'il faut

entendre.

En France, le hub de Roissy Charles-de-Gaulle KLM

permet aux Français habitant en province de se rendre à l'étranger.

La situation est différente aux Pays-Bas. Les passagers en

correspondance à Schiphol sont essentiellement des européens qui ne

font que passer.

Alors, pourquoi KLM n'arrêterait-elle pas de

faire transiter ces passagers ? Cela permettrait de réduire les

nuisances autour de l'aéroport.

KLM devra faire preuve de

beaucoup de persuasion pour faire perdurer son modèle économique.

Lire l'article :

KLM est très préoccupée par les informations selon lesquelles des

rétrécissements supplémentaires pourraient être imminents à

Schiphol. Le Telegraaf a rapporté jeudi soir que la largeur de bande

pourrait devoir être ajustée de 475.000 à 485.000 vols par an à

466.000 à 487.000 vols, selon des études externes. Mais selon la

compagnie aérienne, ces études sont basées sur des calculs erronés.

Depuis des mois, des calculs complexes sur la réduction des

nuisances sonores des avions ont été effectués par deux agences

externes. Cela fait partie de la procédure dite d'approche

équilibrée de la Commission européenne. Dans un paquet de mesures

proposé précédemment, Madlener utilise une « bande passante » de

475.000 à 485.000 vols. « Le calcul exact du nombre maximum de vols

est en cours. Nous attendons plus de clarté sur ce point à

l'automne », a déclaré M. Madlener au début de l'année.

Son

estimation initiale était peut-être trop élevée : selon De Telegraaf,

le ministre a été informé qu'elle devrait être ajustée pour se

situer entre 466.000 et 487.000 vols, en fonction du degré de

réduction des nuisances sonores. Ces chiffres doivent ensuite être

transmis à Bruxelles.

(...)

« KLM met fortement en

doute les informations selon lesquelles les calculs effectués dans

le cadre de la procédure d'approche équilibrée sont nettement

inférieurs à la fourchette mentionnée par le ministère. KLM ne

comprend pas que le ministère ait choisi d'estimer les effets

positifs de la différenciation des tarifs et du renouvellement de la

flotte à un niveau nettement inférieur à celui calculé par

l'industrie et les experts indépendants ».

La compagnie

aérienne poursuit : « Les hypothèses du ministère font que seuls 15

des 61 nouveaux avions du groupe KLM sont pris en compte dans les

calculs, alors qu'ils contribuent tous à la réduction du bruit pour

les riverains de Schiphol. Pour KLM, il est important que ce

renouvellement de la flotte soit pris en compte conformément aux

règles européennes. Nous soupçonnons également que les effets de la

différenciation tarifaire visant à éloigner les avions bruyants de

Schiphol sont largement sous-estimés.

Pour éviter de devoir

supprimer des créneaux horaires historiques, un minimum de 483.000

mouvements de vol est nécessaire chaque année à Schiphol.

KLM : « Si les calculs erronés conduisent à une forte contraction du

nombre de mouvements de vol, cela aura des conséquences majeures

pour la fonction de plaque tournante de Schiphol, pour KLM et donc

pour le climat des affaires et l'économie néerlandaise. Cela n'est

pas conforme à la procédure d'approche équilibrée, qui stipule que

les mesures de lutte contre la pollution sonore doivent être

choisies en limitant autant que possible les dommages économiques.

En outre, le rétrécissement pourrait entraîner de graves

représailles internationales de la part des États-Unis en

particulier, qui ont déjà montré l'année dernière, lors d'une

précédente intention de rétrécissement, qu'il ne s'agissait pas

d'une menace en l'air ».

>

Lufthansa s’assure une entrée stratégique sur le marché italien en acquérant ITA Airways

(source Journal de l’économie) 13 novembre 2024

Mon commentaire :

L'entreprise (ITA Airways) dont Lufthansa prend le contrôle n'a pas

la taille de son illustre prédécesseur (Alitalia).

Au fil

des années, la compagnie aérienne Alitalia a périclité. Les

différents repreneurs (KLM, Air France, Air France-KLM, Etihad, MSC)

ont tous jeté l'éponge.

La tâche s'annonce ardue pour

Lufthansa. Elle devra notamment gérer le double hub Rome - Milan,

source de surcouts conséquents.

Je rappelle que l'État italien a

injecté environ 13 milliards d'euros dans Alitalia au cours des

dernières décennies, notamment pour soutenir la compagnie face à ses

difficultés financières récurrentes.

Ces aides publiques ont

pris diverses formes, telles que des prêts, des recapitalisations et

des garanties de dettes, dans le but de maintenir Alitalia à flot.

Malgré ces aides, Alitalia n'a pas réussi à se redresser et

a été placée en liquidation en 2017. En 2020, la compagnie a été

remplacée par ITA Airways, une nouvelle entité financée par l'État

italien, qui a hérité d'une partie des actifs d'Alitalia.

Ce

qui reste d'Alitalia vient d'entamer les procédures de licenciement

collectif de ses 2.059 employés restants. Les licenciements finaux concernent plus de 1.100

personnels de

cabines et 82 pilotes. Ils prendront effet en janvier 2025, selon

une lettre envoyée aux syndicats par les administrateurs qui gèrent

la liquidation finale d’Alitalia.

Dans les négociations de rachat

d’ITA Airways, Lufthansa Group n’a pas indiqué vouloir reprendre le

personnel restant d’Alitalia.

Lire l'article :

L’accord conclu entre Lufthansa et le gouvernement italien pave

la voie à l’acquisition d’ITA Airways par le géant aérien allemand.

Après des négociations intenses, cette opération attend maintenant

la validation de la Commission européenne pour permettre à Lufthansa

de sécuriser une position forte en Italie, un marché crucial au sein

de l’Union européenne.

Après des

mois de tractations, Lufthansa et l’État italien ont finalisé les

termes de leur accord pour la prise de participation de la compagnie

allemande dans ITA Airways, successeur de la célèbre Alitalia.

Le

ministère italien de l’Économie a confirmé que les documents

nécessaires, y compris les remèdes de concurrence exigés par

Bruxelles, ont été envoyés dans les temps à la Commission

européenne. Ces mesures incluent notamment la cession de créneaux

aéroportuaires à d’autres compagnies pour éviter une concentration

excessive sur certaines liaisons.

L’accord, scellé en mai

2023, prévoit que Lufthansa acquiert initialement 41 % du capital

d’ITA Airways pour un montant de 325 millions d’euros, avec une

option de montée progressive à 100 % à moyen terme. Bien que des

demandes de rabais aient émergé dans les dernières phases de

négociations, invoquant une baisse de la valeur d’ITA Airways, Rome

a fermement maintenu le prix initial. Un haut responsable du

gouvernement italien avait d’ailleurs déclaré : « L’Italie ne brade

pas sa compagnie », signifiant ainsi que l’État ne céderait pas sur

ses exigences financières.

Pour Lufthansa, cette acquisition représente

un point d’accès majeur au troisième marché aérien de l’Union

européenne, celui de l’Italie, lui permettant de se renforcer face à

une concurrence intense sur les routes européennes. L’entrée de

Lufthansa au capital d’ITA Airways s’inscrit dans une stratégie

globale visant à étendre son influence en Europe du Sud, après des

années de tentatives infructueuses avec l’ancienne Alitalia. En

effet, deux tentatives de rachat avaient échoué en 2009 et en 2019,

tandis que la plus récente offre du groupe, réalisée en partenariat

avec le transporteur MSC en 2022, avait également été repoussée.

(...)

Cet accord

marque le début d’une nouvelle ère pour ITA Airways, fondée en 2021

après la fin d’Alitalia et soutenue par une injection de fonds

publics européens. En rejoignant le groupe Lufthansa, ITA espère

stabiliser ses finances et redorer son image auprès des voyageurs

italiens. L’enjeu pour la Commission européenne sera de surveiller

de près cette nouvelle dynamique pour assurer une concurrence saine

et bénéfique pour les consommateurs.

>

Inde : Vistara et Jet Airways tirent leurs révérences

(source L’Écho touristique) 13 novembre 2024

Mon commentaire :

La crise Covid-19 a mis à mal nombre de compagnies aériennes.

Outre les deux compagnies aériennes indiennes citées dans

l'article, c'est au tour de Spirit Airlines aux États-Unis de voir

son avenir s'assombrir.

La menace planait depuis longtemps. À la suite de

l'échec de ses deux projets de fusion avec Frontier puis avec

JetBlue, Spirit Airlines a dû se résoudre à se placer sous la

protection du chapitre 11 de la loi américaine sur les faillites,

dans le cadre d'une procédure simplifiée, moins contraignante que la

version standard. Elle espère en sortir dès le premier trimestre

2025.

Dans le cadre d'un accord de soutien à la restructuration, des détenteurs d'obligations

de la compagnie ultra-low-cost se sont engagés à investir 350

millions de dollars en capital pour réaliser une opération de

désendettement et 300 millions de dollars en financement de débiteur

en possession. (source Journal de l’Aviation)

Lire l'article :

Deux compagnies aériennes indiennes d’importance, et qui volaient

vers Paris, ont ces derniers jours cessé leurs activités. D’un côté, Vistara est intégrée à Air India. De l’autre, Jet Ariways a été

placée en liquidation définitive.

En Inde, le ciel se

restructure. La compagnie aérienne Vistara, coentreprise entre Tata

Sons et Singapore Airlines, a effectué lundi 11 novembre son dernier

vol. Né en 2015, le transporteur voit toutes ses opérations reprises

par Air India, dans le cadre de la fusion annoncée entre les deux

compagnies, toutes deux sous l’égide du groupe Tata.

En

intégrant Air India, Vistara fusionne ses opérations pour

rationaliser l’offre et renforcer la position du groupe Tata dans le

secteur aérien indien.

(...)

Dans le même temps, après des

années de turbulences financières, la justice indienne a ordonné le

7 novembre la liquidation définitive de Jet Airways, point final de

cinq ans d’une procédure entamée lors de sa faillite en 2019 avec un

endettement estimé à 1,2 milliard de dollars.

Les signes

avant-coureurs de la crise de Jet Airways sont apparus dès 2018,

avec l’accumulation des dettes et l’incapacité à verser les salaires

de ses employés ou à régler les factures de carburant. Les efforts

de la direction pour redresser la compagnie, notamment en réduisant

les coûts et en réorganisant les opérations, se sont avérés

insuffisants. La situation a culminé en avril 2019, lorsque Jet

Airways, un temps classée au deuxième rang des compagnies indiennes,

a été contrainte de suspendre ses opérations, laissant au sol ses

avions et des milliers de passagers.

(...)

>

L'A321 XLR, l'avion révolutionnaire d'Airbus, a effectué son tout premier vol à travers le monde

(source L’Actu) 15 novembre 2024

Mon commentaire :

Accoler le terme révolutionnaire à l'A321 XLR est exagéré.

La

différence entre l'A321 LR et L'A321 XLR sont faibles. Je vous

reproduis mon commentaire effectué dans ma lettre n°966

Mon commentaire de mai 2024 :

Comme son petit frère l’Airbus A321LR, l’A321XLR possède des atouts

indéniables :

- une distance de décollage et d’atterrissage

inférieure à celle des avions bicouloirs, ce qui lui donne l’accès à beaucoup plus d’aéroports

qu'eux,

des aéroports mieux positionnés pour les passagers et moins chers,

- la

possibilité d’utiliser l'avion sur des vols long-courrier pour

les programmes été et moyen-courrier pour les programmes hiver,

- pour les passagers, une cabine à 6 sièges de front en classe

économique, plus confortable comparée aux 10 sièges de front des

avions bicouloirs.

Mais ce nouvel appareil présente aussi

des inconvénients :

- la vitesse de croisière, mach 0,79 contre mach 0,85 pour les Airbus A350 et Boeing B787 :

c’est 20 à 30 minutes de plus de vol sur un trajet de 9 heures

- la différence d’autonomie d’environ 1000 km entre l’A321 LR et

XLR nécessite l’ajout d’un réservoir. La masse maximale au

décollage restant identique, le nombre maximum de passagers sera

forcément réduit,

- le risque de cannibalisation pour les

compagnies aériennes majors si elles opèrent des lignes en point à point

depuis / vers des aéroports secondaires en lieu et place de la

desserte de leur hub,

- pour les vols de plus de 9H30 en A321

XLR, l'obligation d'un équipage à trois pilotes qui nécessite d’avoir un

poste de repos équipage, ainsi que de disposer d’un espace de

stockage conséquent pour la restauration (le catering).

Cet appareil

devrait trouver son marché sur du point à point, pour desservir des

villes moyennes sans passer par les hubs des grandes compagnies

aériennes. Il pourrait être utilisé en monoclasse pour une clientèle

loisirs ayant un budget serré.

Le choix entre les modèles LR et XLR sera

délicat. Le XLR permet d'effectuer 1000 kilomètres de plus que le

LR. Pour le rentabiliser, les compagnies aériennes devront le

positionner sur des liaisons non

faisables en LR mais uniquement en XLR. Elles sont en nombre très

limité.

Pour l'instant, le groupe Air France-KLM a commandé des A321 NEO

sans préciser le modèle exact. Les contraintes sur les slots à

Schiphol ou à Orly conduisent à privilégier les A321 LR car ils

emportent davantage de passagers que l'A321 XLR.

Lire l'article :

Bougie soufflée. Le tout premier vol commercial de l’A321 XLR

(pour Extra Long Range), dernier bébé d’Airbus, a eu lieu jeudi 14

novembre 2024.

(...)

C’est la compagnie espagnole Iberia qui a ouvert le

grand bal, toute fière, comme le rapporte une vidéo filmée à bord de

l’avion, publiée sur X par Fly News.

(...)

Iberia

était effectivement la toute première à recevoir l’engin dernier

cri. Et elle n’a pas tardé à faire fonctionner son nouveau joujou.

Deux semaines seulement après avoir été livrée, la compagnie

nationale espagnole l’envoyait de l’autre côté de l’océan, aux

États-Unis.

Il faut dire que

l’appareil équipé de moteurs CFM LEAP-1A a de quoi effectuer

quelques prouesses. L’avion au couloir unique, entouré de 182 sièges

répartis en deux classes, peut assurer environ 11 heures de vol sans

escale. Une révolution chez les monocouloirs.

Mais c’est

aussi et surtout le réservoir qui suscite l’intérêt. L’A321 XLR peut

déjà être opéré avec 50 % de carburant d’aviation durable (SAF) et

propose une « une consommation de carburant par siège inférieure de

30 % par rapport aux appareils concurrents de précédente génération,

ainsi qu’une réduction des émissions de NOx et des nuisances

sonores », précise l’avionneur.

>

Air France-KLM éteindra ses salles informatiques historiques en 2027

(source La revue du digital ) 17 novembre 2024

Mon commentaire :

C'est une page importante qui se tourne pour l'informatique d'Air

France-KLM.

Je reste dubitatif quant à la pertinence de cette

opération.

Il s'agit pour Air France-KLM de confier ses données et

ses

applications à des entreprises étasuniennes, leur transfert étant

assuré par une entreprise indienne(TCS).

La perte d'emplois

et de compétences internes pourrait rendre difficile la maitrise des

couts sur le long terme, Microsoft comme Google n'étant pas réputées

pour leur philanthropie.

Mais ma principale inquiétude est la

perte de souveraineté au regard des données critiques de

l’entreprise.

Que se passera-t-il si une crise politique

majeure oppose les États-Unis à l'Europe ?

Lire l'article :

Air France-KLM prévoit de débrancher ses propres serveurs et ses

Data Centers en 2027. La compagnie aérienne porte actuellement ses

applications et ses données dans une architecture multi-Clouds. Air

France-KLM a retenu le Cloud Azure de Microsoft et Google Cloud.

La migration s’effectue au rythme d’une application par jour

avec notamment l’aide d’Oracle pour la sécurisation des données. Il

y a mille applications concernées, dont 300 ont déjà été migrées.

L’adoption du Cloud s’effectue en mode Paas (Platform as a

service) et non en mode « lift and shift », qui n’est qu’un simple

transfert des applications existantes telles quelles dans le Cloud.

C’est ce qu’a détaillé Thierry Morcq, CTO (Chief Technology Officer)

du groupe Air France-KLM, lors d’une intervention sur BFM Tech and

Co, précisant les modalités et les objectifs d’une annonce faite

auparavant par la société de services TCS (Tata Consultancy

Services) qui intervient sur cette migration vers le Cloud avec une

centaine de ses personnels.

Le but est d’accélérer la

migration vers le Cloud chez Air France-KLM afin de disposer d’une

nouvelle plateforme. Cette nouvelle plateforme doit permettre de

réduire les délais de mise en service de nouvelles applications

(améliorer le « time to market ») et faciliter l’innovation face aux

demandes des métiers de la compagnie aérienne. « C’est la capacité à

délivrer un chatGPT en 2 mois et pas en 6 mois » illustre le

responsable. L’ambition côté informatique chez Air France-KLM est de

fermer en décembre 2027 les salles machines actuelles, le « legacy »

historique, pour l’ensemble du groupe.

Air France-KLM a trois grands Data

Centers qui sont situés Amsterdam, Toulouse et Valbonne. Ils sont en

redondance. Le souhait est de fermer ces salles machines pour les

transformer vers deux grandes plateformes de Cloud providers,

Microsoft Azure et Google Cloud. Air France conservera « un peu » de co-location chez Equinix. La donnée est regroupée au sein d’un Data

Lake, un Data Warehouse unique.

Côté informatique, Air

France-KLM vise des gains en efficacité. Il s’agit notamment des

capacités d’intégration continue de logiciels. C’est-à-dire que l’on

peut délivrer une application et la tester immédiatement. C’est pour

cela qu’Air France-KLM souhaite transformer ses applications. Les

300 applications qui ont déjà été portées dans le Cloud n’ont pas

fait l’objet d’un « lift and shift ». Elles ont été transformées sur

des nouveaux services en mode PaaS (Platform as a service), un mode

plateforme qui doit permettre de gagner en temps de réalisation.

Des services différents selon les métiers d’Air France-KLM

Disposer d’une telle infrastructure logicielle est un changement de

méthode par rapport à ce que réalisait Air France-KLM jusqu’alors

sur ses Clouds privés. Les infrastructures logicielles sont

délivrées dans le cadre de processus automatisés. Air France-KLM a

retenu une offre multi Clouds afin de servir au mieux ses différents

métiers, qu’il s’agisse du commercial, du fret et du passage. Chaque

métier a ses besoins spécifiques d’où la nécessité d’apporter un

portefeuille de solutions riche.

>

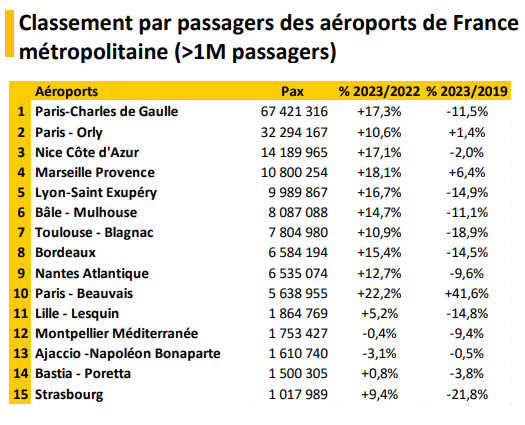

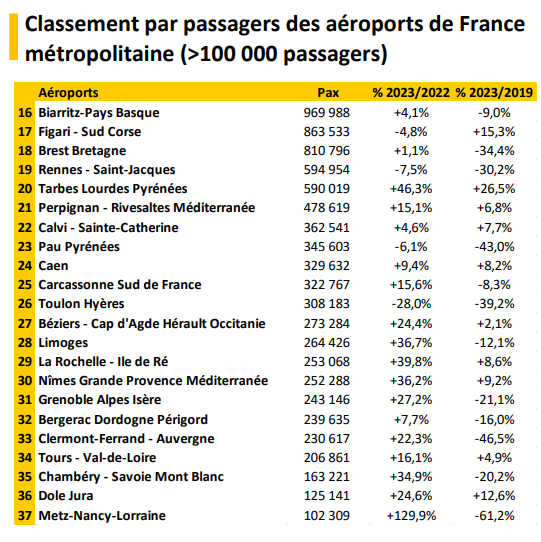

La France a-t-elle encore les moyens d’avoir autant d’aéroports régionaux ?

(source Journal de l'Aviation) 18 novembre 2024

Mon commentaire :

Avec la baisse des passagers sur les vols domestiques, le maintien

de la totalité des 32 aéroports régionaux français est d'actualité.

L’aéroport de Lorient Bretagne Sud pourra-t-il résister à la

concurrence locale ? Au total, cinq aéroports maillent cette région,

dont plusieurs en difficulté.

Même situation en Normandie,

où quatre des cinq plateformes locales sont situées dans un mouchoir

de poche : Caen, Deauville, Rouen et Le Havre.

Plus au Sud,

comment préserver l'aéroport de Toulon-Hyères face à Nice Côte d’Azur

et Marseille ?

Et que dire des aéroports de Pau et Tarbes

distant de 50 km ?

Le président de l’Union des aéroports

français le dit clairement : "En dessous d’1 million de passagers,

un aéroport ne peut pas gagner de l’argent".

Seuls 15

aéroports français ont dépassé ce seuil en 2023.

Lire l'article :

Depuis la pandémie, ces aéroports régionaux structurellement déficitaires sont

fragilisés par la baisse des voyages d’affaires et le départ d’Air

France.

Ils dépendent plus que jamais des subventions

publiques et des low-cost. Un modèle pointé du doigt. Et que le

projet de taxe sur les billets d’avion va ébranler davantage encore.

(...)

Notre pays est le champion

de ces aéroports régionaux. On en compte au total 32, trois fois

plus qu’en Allemagne et davantage aussi qu’au Royaume-Uni. Or,

depuis la pandémie de Covid, leur santé se dégrade, surtout ceux

dépendants de la clientèle d’affaires. « Les entreprises ont diminué

leurs déplacements, donc les compagnies aériennes ont revu leur

positionnement, en particulier Air France, qui quittera Orly d’ici à

2026 et a retiré sa compagnie Hop ! d’un certain nombre de villes »,

décrypte Thomas Juin, président de l’Union des aéroports français

(UAF).

Les préoccupations environnementales et la

concurrence du train ont aussi contribué à vider les tarmacs. Le

trafic national s’est effondré. Et par ricochet, celui des aéroports

de proximité aussi, en chute de 17 % entre 2019 et 2023. Les

discussions actuelles des parlementaires sur la hausse des taxes

aériennes et aéroportuaires ne vont pas arranger la situation. « Je

m’attends à des suppressions de lignes en série et certaines

compagnies pourraient placer leurs avions dans d’autres pays »,

alerte Thomas Juin, qui rappelle : « En dessous d’1 million de

passagers, un aéroport ne peut pas gagner de l’argent. »

C’est bien là tout le problème. Leurs bilans sont

structurellement déficitaires. La faute à la loi de décentralisation

de 2005, qui a confié la propriété de ces aéroports aux

collectivités. Selon un rapport de la Cour des comptes de 2023, elle

a créé « une situation où aucun des acteurs publics ne dispose plus,

en matière de maillage, de responsabilité ni de vision d’ensemble ».

Et où les villes et départements, en concurrence, dépensent chacun

des millions pour soutenir leurs aéroports.

Ainsi,

entre

2019 et 2021, selon la Cour des comptes, 30 aéroports intermédiaires

ont reçu au total près de 200 millions d’euros de financements

publics, pour des dépenses de fonctionnement ou d’investissement. À

cela s’ajoutent les chèques signés dans le cadre des lignes à

obligation de service public (OSP). Ces liaisons non rentables,

aussi appelées lignes d’aménagement du territoire (LAT), sont

considérées comme nécessaires au désenclavement de certaines zones.

Les compagnies qui les opèrent reçoivent une subvention.

Aide de 40 euros par passager

S’ajoute, enfin, un autre poste de

dépense publique, plus surprenant : le financement des compagnies

low-cost, dont les aéroports de province sont de plus en plus

dépendants pour maintenir leur activité. En échange de leur

installation, les collectivités locales leur versent des

« prestations marketing », soit en réalité des subventions

déguisées. Ryanair est le champion toutes catégories de ces

pratiques.

À Nîmes, où elle pèse à ce stade 100 % du trafic

(en attendant l’arrivée de la compagnie L’Odyssey en mai), la

low-cost irlandaise perçoit, selon nos informations, une aide

équivalente à une quarantaine d’euros par passager. Quasiment le

prix du billet ! La compagnie dirigée par Michael O’Leary a beau

être dans le viseur de la Commission européenne – elle a été

condamnée en 2022 à rembourser 8 millions d’euros d’aides reçues de

l’aéroport de La Rochelle –, elle continue à faire sa loi. Pour

l’instant.

Car d’ici à 2027, Bruxelles va trancher sur la

question de la légalité de ces aides publiques aux plateformes

aéroportuaires en France. L’étau se resserre d’autant plus qu’au

même moment, « les collectivités ont un budget de plus en plus

contraint, décrypte un connaisseur. Il tacle : « Quand il faudra

arbitrer entre fermer une cantine et payer des millions à Ryanair,

le choix s’imposera, surtout face à la pression des écologistes. »

De plus en plus

d’acteurs dénoncent en effet haut et fort une gabegie publique et

une aberration écologique à l’heure où certains avions financés par

le contribuable volent à moitié vides. C’est le cas de l’ONG

Bruxelloise Transport & Environment. Depuis l’antenne parisienne,

son spécialiste du transport aérien Jérôme du Boucher s’exclame :

« Nous appelons à un mouvement de développement touristique beaucoup

plus local qui n’est pas fondé sur ces contrats prédateurs de

Ryanair et des low-cost ! La tendance va être de se tourner vers un

tassement du développement du trafic aérien qui remet en cause le

modèle de développement de ces aéroports, basé sur une forte

croissance du trafic. » La capitale est loin d’avoir l’apanage de la

contestation.

Sur le terrain, de nombreux acteurs

multiplient pétitions et autres cris du cœur dans la presse locale

pour dénoncer ce qu’ils considèrent comme des situations absurdes. À

Saint-Etienne, l’association Forez Agir réclame ainsi la fermeture

de l’aéroport, qui a reçu l’an dernier 1,5 million d’euros de

subventions pour transporter seulement 4 500 personnes ! En

Occitanie, c’est la députée écologiste Christine Arrighi,

rapporteure chargée du transport à la commission des Finances de

l’Assemblée, qui s’agace : « Avoir des aéroports proches n’a aucun

sens et coûte cher aux collectivités. » Et pour cause, sa région

affiche le record de densité aéroportuaire du pays, avec dix sites

dont celui de Nîmes, dimensionné pour 800.000 passagers, mais qui

n’en accueille que 252.290.

Face aux critiques, les défenseurs des aéroports régionaux ne sont

pas à court d’arguments. Que ferait Clermont-Ferrand sans son

aéroport, interroge ainsi Sabine Granger, la directrice des cinq

aéroports de proximité exploités par le géant des concessions, le

groupe Vinci. « La vétusté de la ligne ferroviaire entraîne des

retards conséquents, observe-t-elle. Cet aéroport, qui rassemble 2.500 emplois, est nécessaire pour Michelin comme pour les entreprises

de maintenance aéronautique qui y sont implantées. »

(...)

Ces groupes possèdent des alliés de choix : aux quatre coins

de l’Hexagone, élus et personnalités influentes défendent leur

aéroport.

(...)

Revue de presse boursière

>

Air France KLM : des perturbations appelées à durer ?

(source Boursier) 14 novembre 2024

Mon commentaire :

Si les analystes admettent que l'effet Jeux Olympiques est

conjoncturel, les couts unitaires non maitrisés et les risques

pesant sur l'activité de KLM à Schiphol les inquiètent.

Beaucoup d'entre eux ont baissé leurs objectifs de cours à moyen

terme.

Lire l'article :

Air France KLM reprend modestement 1% à 7,60 euros ce jeudi,

alors que JP Morgan reste à 'surpondérer' avec un objectif ramené de

12 à 11,50 euros. Oddo BHF maintient lui sa recommandation 'neutre'

avec un objectif ramené de 10 à 9 euros. Morgan Stanley avait

auparavant abaissé son objectif de cours sur la compagnie aérienne

de 7,1 à 6,45 euros, citant des perspectives de génération de

trésorerie "difficiles"... À 'sous-pondérer' sur le dossier, la

banque a réduit de 15% ses estimations d'Ebit pour l'exercice 2025

en raison de coûts unitaires hors carburant élevés, malgré

l'amélioration séquentielle des prix observée cet hiver. Elle note

qu'une génération de trésorerie plus faible pousse la dette nette à

la hausse, et ajoute que les capitaux propres d'Air France-KLM ne

représentent que 15% de sa valeur d'entreprise...

Le titre

de la compagnie aérienne avait été récemment chahuté dans le sillage

d'une publication trimestrielle jugée décevante. Le groupe a annoncé

des résultats trimestriels inférieurs aux attentes, plombée par la

hausse de ses coûts unitaires et l'effet JO. La perspective d'une

hausse des taxes en France et à Schiphol l'an prochain inquiète

également le marché... Du côté des analystes toujours, UBS parle de

"vents contraires", "mais espère que le creux sera bientôt atteint".

Bernstein avait lui abaissé sa cible à 14 euros, tout en restant à

'surperformer', tandis que Barclays a ajusté la mire à 8,5 euros

avec un avis à 'pondération en ligne'.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à

7,78 euros en clôture

vendredi 8 novembre. Sur la semaine, elle est en très forte baisse (-11,69%).

Elle était à 12,53 euros

le 2 janvier 2023, à 17,77 euros le 19 juin 2023.

La moyenne (le consensus) des analystes

à 12 mois pour l'action AF-KLM

est à 10,66 euros (elle était à 15,0 euros début janvier

2023). L'objectif de cours le plus élevé est à 17,50 euros, le plus

bas à 7,10 euros.

Je ne

prends en compte que les opinions d'analystes postérieures au 1er

juillet 2023.

Vous pouvez retrouver sur

mon blog le

détail du consensus des analystes.

Mon commentaire :

Les résultats trimestriels d'Air France-KLM inquiètent les

investisseurs.

La hausse des coûts supérieure aux attentes

et la situation de KLM expliquent cette baisse, davantage que

l'annonce de l'augmentation de la taxe de solidarité.

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en baisse (-3$) à 89$. Il était à 94$

fin juin 2023, à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est

en hausse (+1$) à 74$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

Mon commentaire : Le pétrole reste quasi stable cette semaine.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Partners for the

Future, Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux vous informer.

À bientôt.

Pour retrouver mes dernières lettres, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

| François Robardet

Je représentais les salariés et anciens salariés

d'Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet ainsi que sur LinkedIn.

Cette lettre traite de l'aérien dans le monde et de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette lettre,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette

lettre,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

Message pour François Robardet.

11.645 personnes reçoivent cette revue de presse en direct