|

|

L'analyste financier est un spécialiste de

l'évaluation des titres émis par les entreprises, dans une optique de sélection

de titres d'un portefeuille, c'est-à-dire dans le cadre du conseil en

investissements financiers.

Le "consensus des analystes" est la moyenne des recommandations d'analystes

faites sur une action. Il est supposé

représenter ce que pense le marché à un instant

“t” d'une valeur, voire d'un secteur.

Un point important d'une analyse est la

recommandation (assortie d'un objectif de

cours), c'est-à-dire le conseil d'investissement

lié à la valeur étudiée.

Ci-dessous les objectifs de cours

et recommandations d'une vingtaine des principaux analystes.

En rouge la prévision la plus basse, en vert

la plus élevée

1er septembre 2023 :

Suite au regroupement d'action le 31 août 2023 (leur nombre a été

divisé par 10) les objectifs de cours ont été multipliés par 10.

10 août 2024 :

seules les opinions des analystes

postérieures au 1er juillet 2023 sont prises en compte.

> Avertissement : Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Dernière mise à jour le

vendredi 19 septembre 2025 17:57

>

Objectifs

de cours pour Air France-KLM

|

Analystes |

Date |

Recommandations |

Cours cible |

Précédent |

|

|

ABN AMRO |

23/10/2020 |

vendre |

n/a |

20,00 € |

|

|

Alpha Value |

20/08/2025 |

Alléger |

12,10 € |

9,40 € |

|

|

Barclays |

12/09/2025 |

Neutre |

12,50 € |

10,50 € |

|

|

Berenberg |

05/08/2025 |

vendre |

12,00 € |

11,00 € |

|

|

Bernstein |

05/08/2025 |

Neutre |

12,00 € |

9,00 € |

|

|

BNP Paribas Exane |

19/09/2024 |

Neutre |

9,00 € |

8,00 € |

|

|

BoA-Merrill Lynch |

20/10/2022 |

vendre |

n/a |

12,50 € |

|

|

Citigroup |

07/01/2025 |

vendre |

9,50 € |

10,00 € |

|

|

Crédit Suisse |

21/02/2022 |

sous-performance |

n/a |

25,60 € |

|

|

Davy Research |

19/05/2023 |

Surperformance |

n/a |

23,00 € |

|

|

Deutsche Bank |

19/09/2025 |

Neutre |

11,00 € |

12,00 € |

|

|

Goldman Sachs |

13/01/2021 |

vendre |

n/a |

35,00 € |

|

|

HSBC |

18/10/2024 |

Neutre |

8,50 € |

8,40 € |

|

|

JP Morgan |

04/07/2025 |

Neutre |

8,00 € |

9,50 € |

|

|

Kepler Cheuvreux |

12/02/2025 |

Neutre |

8,80 € |

n/a |

|

|

MainFirst |

11/05/2020 |

vendre |

n/a |

42,10 € |

|

|

Morgan Stanley |

10/04/2025 |

sous-performance |

5,70 € |

8,50 € |

Le

plus bas |

|

Natixis |

22/02/2018 |

n/a |

n/a |

150,00 € |

|

|

Oddo & Cie |

14/11/2024 |

Neutre |

9,00 € |

10,00 € |

|

|

RBC (Royal Bank of Canada) |

11/03/2019 |

n/a |

n/a |

105,00 € |

|

|

Société Générale |

07/02/2024 |

Neutre |

12,50 € |

16,00 € |

|

|

Stifel |

02/07/2024 |

Achat |

8,00 € |

13,00 € |

|

|

UBS |

06/08/2025 |

Neutre |

14,25 € |

7,45

€ |

Le

plus haut |

|

Consensus |

10,19 € |

|

|

Quelques unes des dernières

publications d'analystes sur Air France-KLM...

>

Pourquoi Air France-KLM a pris 33% jeudi et signé la plus forte hausse en Bourse son histoire

(source BFM Bourse) 7 mars 2025 -

Le groupe de transport aérien a gagné 32,95% jeudi après avoir

dévoilé des résultats supérieurs aux attentes et surtout communiqué

des perspectives qui ont pris de court le marché. Le groupe a

confirmé à BFM Bourse que cette hausse était la plus forte depuis sa

naissance, qui remonte à 2004.

Jamais le réacteur boursier

d'Air France-KLM n'avait autant tourné sur une seule séance.

L'action du groupe de transport aérien franco-néerlandais s'est

envolée de 32,95% jeudi. Ce vendredi, le titre prend sa respiration

(-5,5% en début de séance).

Impossible de retrouver une

hausse aussi prononcée dans l'histoire boursière de la société. Même

le 9 novembre 2020 le titre n'avait pris "que" 27,47%. L'ensemble

des entreprises de transport et de loisirs avaient alors été

propulsées en Bourse par les premiers résultats cliniques positifs

pour un vaccin à grande échelle contre le coronavirus.

Contacté par BFM Bourse, un porte-parole d'Air France-KLM a confirmé

que le bond de jeudi constituait "une performance boursière inédite

dans l'histoire du groupe". Autrement dit, l'action Air France-KLM

n'a jamais autant monté depuis la naissance de l'entreprise, en

2004, année de la fusion entre Air France et KLM.

Résultats

et prévisions supérieurs aux attentes

Jeudi, l'action de la

société a été portée par des résultats supérieurs aux attentes au

titre du quatrième trimestre 2024. L'entreprise a notamment dégagé

un résultat d'exploitation de 396 millions d'euros, contre 149

millions d'euros attendu par les analystes.

Les objectifs

annoncés par la société ont constitué l'autre bonne surprise de la

publication. Air France-KLM a annoncé notamment viser au moins 300

millions d'euros d'amélioration de son résultat d'exploitation pour

2025. Ce qui portait cet indicateur à au moins 1,9 milliard d'euros.

Or selon Morgan Stanley, les attentes étaient logées à 1,69 milliard

d'euros pour 2025.

"Air France-KLM a conclu une année

difficile avec une performance robuste au quatrième trimestre

dépassant largement les attentes du consensus", apprécie Alphavalue.

"Les perspectives pour 2025 semblent positives, bien que les

pressions persistantes sur les coûts chez KLM restent une

préoccupation", ajoute le bureau d'études indépendant, dans une

note.

Un cours tombé très bas

Évidemment, la performance

boursière de jeudi doit aussi être contextualisée. Les actions des

compagnies aériennes en Bourse sont connues pour leur grande

volatilité.

Et par rapport à son cours antérieur au tout

début de la crise sanitaire (autour de 50 euros fin 2019), le titre

Air France-KLM reste en baisse de plus de 75%. Son rival allemand

Lufthansa est à -50,1%, le britannique IAG est à -49%.

Air

France-KLM a évidemment été plombé par la crise sanitaire, qui est

survenue alors que le groupe franco-néerlandais présentait un bilan

financier plus fragile que ses concurrents.

Les avions étant

cloués au sol, ses revenus et ses résultats s'étaient effondrés. Au

deuxième trimestre 2020, son chiffre d'affaires avait été divisé par

six, et le groupe accusait une perte de 2,6 milliards d'euros,

représentant plus de deux fois son chiffre d'affaires.

La

société survivra via des emprunts colossaux (7 milliards d'euros

mêlant prêts directs et prêts garantis de l'État en 2020) et deux

lourdes recapitalisations qui dilueront fortement les actionnaires

minoritaires. Et alimenteront la forte baisse du titre.

Plus

récemment, l'an, passé, Air France-KLM a dû faire face à un grand

nombre de vents contraires. Si le groupe de transport

franco-néerlandais s'est illustré en transportant les athlètes et

parathlètes lors des Jeux olympiques 2024, cet évènement a provoqué

un "comportement d'évitement" des touristes sur la capitale

parisienne. Ce qui a retranché 250 millions d'euros à son résultat

d'exploitation.

Sa filiale néerlandaise, KLM a fait face à

des tensions sur les recrutements ainsi que sur l'approvisionnement

de pièces détachées. Le groupe batave subit, par ailleurs, un bond

des redevances aéroportuaires à l'aéroport de Schiphol, son grand

hub, ainsi qu'un plafonnement du nombre de vols sur ce même

aéroport.

En France l'incertitude politique provoquée par la

dissolution de l'Assemblée nationale n'a guère aidé. De même que les

hausses de taxations contenues dans les lois de finances pour 2025,

que ce soit au niveau de l'impôt sur les sociétés ou de la taxe de

solidarité sur les billets d'avions.

On ne s'étonnera donc

pas que le bénéfice du groupe dirigé par Ben Smith a chuté de moitié

l'an passé, pour atteindre 489 millions d'euros.

>

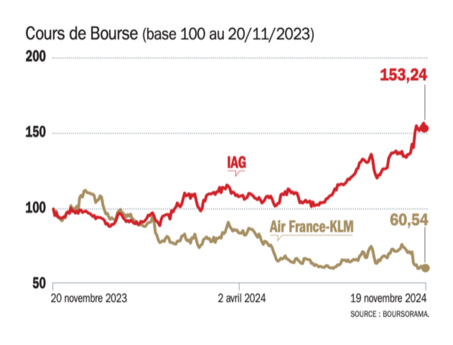

Pourquoi le cours de Bourse d’Air France-KLM dégringole, quand celui d’IAG décolle

(source Challenges) 26 novembre 2024 -

Moins de 2 milliards d’euros. Voilà ce que vaut en Bourse, à

l’heure où nous écrivons ces lignes, Air France-KLM, le quatrième

acteur européen, ses 76.000 collaborateurs, ses 506 avions et ses 94

millions de passagers transportés l’an dernier. La capitalisation

totale est déjà tombée plus bas encore, en juin 2012, sous la barre

du milliard. C’était juste avant que le nouveau PDG d’alors,

Alexandre de Juniac, lance son plan de redressement « Transform

2015 ». La situation est de nouveau critique. Sur un an, Air France

KLM a vu sa capitalisation fondre de 40 %. Et depuis l’arrivée du

directeur général Benjamin Smith aux commandes en septembre 2018,

elle a été divisée par presque deux.

Comment expliquer cette

dégringolade ? La question se pose d’autant plus qu’au même moment,

le groupe hispano-britannique IAG, numéro trois en Europe, connaît

une trajectoire diamétralement opposée : sur douze mois, son action

a bondi de 53 %. Au troisième trimestre, le groupe à la tête des

compagnies espagnoles Vueling et Iberia, britannique British Airways

et irlandaise Aer Lingus, a même réussi à doubler Air France KLM en

termes de chiffre d’affaires.

Évolution du cours de Bourse

d'Air France KLM et IAG entre le 20 novembre 2023 et le 19 novembre

2024. Crédit: Challenges

Air France KLM impacté par les Jeux

Olympiques

La principale explication à cet effet miroir inversé

tient à un écart significatif en termes de coût unitaire hors

carburant, un indicateur scruté de près dans le secteur. Il augmente

de 3,4 % sur le trimestre, alors que les analystes paraient sur 2 %

de hausse et qu’il n’évolue justement que de 2 % chez IAG. Un

résultat décevant malgré la reprise post-covid du trafic aérien, la

baisse du cours du pétrole et les promesses de Benjamin Smith

d’atteindre une marge de 8 % en 2026-2028.

Les causes de ce

coût unitaire en hausse sont multiples. Les jeux Olympiques ont

amputé le résultat de 160 millions d’euros, en raison d’une baisse

du trafic touristique et de la prime versée aux salariés, et de

manière plus générale, justement, des coûts de personnels élevés.

Depuis son arrivée, Benjamin Smith a privilégié la paix sociale,

augmentant à plusieurs reprises les pilotes. À cela s’ajoutent le

poids de la dette et les difficultés de la compagnie néerlandaise

KLM, pénalisée depuis la fin de la pandémie par des problèmes de

maintenance, de formation des pilotes, de recrutement et de

sous-capacité. Elle vient d’annoncer un plan d’économies.

Et

voilà qu’en 2025, la taxe de solidarité sur les billets d’avion

devrait augmenter, plombant de 90 à 170 millions d’euros le résultat

d’exploitation. Sans compter qu’au Pays Bas aussi, la fiscalité se

durcit.

IAG, une exception dans le ciel européen

En face,

les planètes sont alignées pour IAG : le groupe a dévoilé un coût

unitaire meilleur que prévu ce trimestre et un plan de rachat

d’actions pour doper son cours de Bourse. Toutes ses compagnies

aériennes se portent bien et affichent un taux de marge autour de 20

%. Luis Gallego, PDG depuis 2020, récolte les fruits d’un travail de

fond sur les coûts et d’une forte présence sur l’axe

transatlantique, en plein boom. Le tout avec une fiscalité favorable

en Espagne.

Ces constats doivent cependant être mis en

perspective. Paul Chiambaretto, économiste à l’école de commerce

Montpellier Business School, qui dirige la Chaire Pégase spécialisée

dans le transport aérien, nuance le tableau : « Ce n’est pas Air

France le mauvais élève du secteur, mais plutôt IAG l’exception qui

surperforme, et surperformait déjà avant la pandémie avec un

meilleur taux de marge. »

« Air France-KLM a passé le plus

dur »

La preuve ? Le groupe allemand Lufthansa, numéro deux en

Europe, voit lui aussi son cours de Bourse s’effondrer, à cause de

la hausse de ses coûts (de personnel, de maintenance…) et de

l’augmentation de la taxe sur le trafic aérien en Allemagne. À

l’image de KLM, sa compagnie principale Lufthansa Airlines a lancé

un programme de redressement.

Yan Derocles, analyste pour

Oddo BHF, va plus loin : « Air France-KLM a passé le plus dur. Une

inflexion du coût unitaire est en cours, amorcée dans un premier

temps par des mesures court-termistes : une attention aux dépenses,

des non-remplacements de cadres… En 2024, il y a eu de nombreux

éléments spécifiques, tels que les jeux Olympiques, ou des

problématiques avec les fournisseurs IT ou de pièces détachées qui

ont généré un surcoût de 500 millions et normalement ne doivent plus

être visibles en 2025. »

Signe de son optimisme, l’analyste

vient de changer sa recommandation sur le titre Air France-KLM,

passant de « à vendre » à « neutre ».

>

Air France-KLM perd de l’altitude, la faute à l’incertitude politique en France

(source Les Échos) 28 juin 2024 - À quelques heures du premier tour

des élections législatives en France, Barclays abaisse sa recommandation

sur le transporteur aérien franco-néerlandais. En Bourse, le titre a

fini en baisse de 4,17%.

28 juin 2024

Nous restons

constructifs à l’égard de la position stratégique et de la gestion d’Air

France-KLM, débute l’analyste de Barclays dans sa note consacrée au

groupe franco-néerlandais.

Pourquoi diable alors a-t-il dégradé son

opinion de « surpondération » à « pondération en ligne » et sabré son

objectif de cours de 15 euros à 9,50 euros ?

À cause du risque

politique en France et aux Pays-Bas.

Aucun des deux partis politiques

extrêmes ne serait favorable à Air France-KLM, explique l’analyste.

Si l’extrême gauche venait à prendre la tête d’un futur gouvernement

français, nous nous attendrons à une augmentation du coût du travail et

à une détérioration des relations industrielles [qui avaient été très

bonnes jusqu’à présent avec le gouvernement et avaient permis de

surmonter la crise du Covid, ndlr].

Si l’extrême droite venait à

prendre le pouvoir, nous nous attendrons à ce qu’il y ait moins de

pression directe sur les coûts du travail mais les syndicats pourraient

aussi devenir plus militants.

Toute politique protectionniste

limiterait les droits de trafic des compagnies aériennes non françaises

vers l’Hexagone, ce qui pourrait être favorable aux recettes unitaires à

court terme mais remettrait en cause la capacité du transporteur à

maintenir ses partenariats internationaux existants, ajoute Barclays.

Une France devenue ingouvernable limiterait les chances d’Air France-KLM

de l’emporter dans le dossier TAP Portugal.

Loin d’être une

aubaine, les Jeux olympiques et paralympiques qui débutent le 26 juillet

vont créer un déséquilibre dans le trafic, les voyageurs en

correspondance et le fret étant susceptibles d'éviter Paris, trop

engorgée, prévient Barclays.

Aux Pays-Bas, le broker pointe du

doigt les incertitudes sur le nombre de vols autorisés au départ et à

l’arrivée à l’aéroport de Schiphol.

À cela s’ajoutent la pénurie de

personnel chez KLM et les problèmes de moteur des appareils Embraer E2.

Demande soutenue à long terme

À long terme néanmoins, le broker

reste positif sur le titre Air France-KLM : » Le marché parisien

présente une combinaison unique de trafic point à point et de trafic de

correspondance et le groupe dispose d’un partenariat bien établi avec

Delta. Son équipe de direction est très forte, à notre avis, et les

relations industrielles chez Air France ont été améliorées. »

D’une

manière générale, l'industrie du transport aérien continue de bénéficier

d'une demande soutenue, le consommateur privilégiant « les expériences

plutôt que les biens. »

En Bourse, la dégradation du jour prend le

pas sur le sentiment de long terme : le titre Air France-KLM a fini en

baisse de 4,17%.

>

Air France-KLM: regroupement des actions réalisé

(source CercleFinance) 1er septembre 2023 - Air France-KLM annonce la

réalisation du regroupement de la totalité de ses actions en

circulation, tel que décidé par le conseil d'administration réuni le 4

juillet et conformément aux résolutions de l'assemblée générale du 7

juin.

La réalisation de l'opération s'est traduite par l'échange

de 10 actions ordinaires anciennes contre une action nouvelle. Le

capital social du transporteur aérien se trouve désormais divisé en

257.053.613 actions.

Les actionnaires n'ayant pas pu obtenir un

nombre d'actions multiple de 10 seront indemnisés à hauteur de leurs

rompus restants dans un délai de 30 jours maximum par leur intermédiaire

financier, soit jusqu'au 2 octobre.

>

Air France KLM : +15% sur la semaine !

(source Boursier) 19 mai 2023 - Air France KLM poursuit sa séquence

haussière avec une nouvelle progression de 2,3% à 1,72 euro ce vendredi

en bourse de Paris, ce qui porte l'avance de la valeur à 15% sur la

semaine. Le flux acheteur a été nourri par plusieurs notes de brokers

ces dernières heures, à commencer par celle de Redburn qui a relevé sa

recommandation de 'vendre' à 'neutre', tandis que Davy a rehaussé à

'surperformer' sa recommandation sur la compagnie aérienne en visant un

cours de 2,3 euros, contre 1,3 euro précédemment. Auparavant, Morgan

Stanley avait déjà revalorisé le dossier de 2 à 2,15 euros, tout en

restant à 'pondération en ligne'.

Les analystes sont redevenus

clairement positifs sur le transporteur puisque, selon le consensus

'Bloomberg', 11 sont à l''achat', 7 à 'conserver' et seulement 3 à

'vendre'. L'objectif moyen à douze mois est fixé à 2,06 euros.

Sans impact ?

Selon les derniers commentaires de la direction,

Air France KLM a dit ne pas ressentir l'impact de la hausse du coût de

la vie, citant plus de 1,5 milliard d'euros de ventes de billets d'avion

au premier trimestre et une demande solide sur l'ensemble de son

réseau... À noter par ailleurs, qu'AF a dégagé un Ebitda de 214 ME sur

le trimestre écoulé, contre 70 ME pour KLM. La compagnie aérienne

française a en revanche essuyé un déficit opérationnel 181 ME, soit une

marge de -4,6%, contre un déficit de 128 ME et une marge de -5,1% pour

le transporteur néerlandais.

Le groupe anticipe pour l'ensemble

de l'année 2023 un coût unitaire stable à prix de carburant et taux de

change constants et hors mesure de soutien à l'emploi par rapport à

2022. Ses investissements nets pour l'ensemble de l'année 2023 sont

estimés à 3 MdsE.

Vers un bel été...

Citi ('achat')

estime que les résultats du groupe ont été principalement tirés par des

prix plus élevés, avec une tarification unitaire du réseau passagers au

1er trimestre en hausse d'environ 21% par rapport aux niveaux de 2019,

un consensus de +19%. Globalement, le groupe a fait mieux que prévu sur

les prix et moins bien sur les coûts, avait indiqué la banque.

Pour

Bernstein, Air France KLM se prépare en vue d'un été "fort" et se veut,

comme de nombreuses compagnies aériennes, optimiste pour la période de

pointe des voyages cette année. Le broker souligne par ailleurs la

légère réduction des perspectives de capacités, avec une cible de 95%

des niveaux de 2019 en 2023 contre 95% à 100% prévus précédemment...

Les actionnaires d'Air France-KLM sont désormais invités à

participer à l'Assemblée générale mixte qui se tiendra le mercredi 7

juin à 14h30 à l'Hôtel Hilton Paris Charles de Gaulle, à

Tremblay-en-France. L'AG sera retransmise en direct sur le site internet

de la société.

>

Air France-KLM : le risque de chute à un euro, selon les analystes

(source Investir-Le journal des Finances) 15 avril 2023 - Bernstein

le contrariant !

En redisant, mercredi 12 avril, son avis

négatif sur Air France-KLM, le cabinet a provoqué une chute de 5,6%, à

1,49 €, de l’action et a assumé d’être à contre-courant. Des 21 experts

sondés par Bloomberg, 10 sont en effet à l’achat du transporteur aérien,

8 à «conserver » et 3 seulement à la vente. Si le consensus est positif

c’est en raison du redressement opéré par le groupe franco-néerlandais,

qui a tout à la fois renoué avec les profits en 2022 et suffisamment

remboursé les aides publiques perçues durant la pandémie pour se lancer

dans des acquisitions d’envergure, au-delà des 10 % du capital de la

cible. Dans sa ligne de mire : TAP Air Portugal Après l’avoir

nationalisée en 2020 pour lui éviter un crash, le gouvernement

lusitanien souhaite maintenant privatiser la compagnie, qui, grâce à un

trafic passagers revenu à plus de 80 % de son niveau précrise, est, elle

aussi, de nouveau bénéficiaire.

Une telle opération renforcerait

les positions d’Air France-KLM dans la péninsule Ibérique et sur

l’immense marché qu’est le Brésil, où le transporteur franço-néerlandais

ne dessert que trois destinations. «TAP ajouterait 16 % de sièges au

kilomètre chez Air France-KLM dans l'hypothèse d'un retour aux niveaux

de 2019, a calculé Bloomberg Intelligence. Cela augmenterait le chiffre

d'affaires passagers et fret à destination de l'Amérique du Sud

d'environ 35 %, pour atteindre 11 % du total » Reste la question du

financement d’un tel rachat.

— c. P. NOTRE CONSEIL ACHAT

SPÉCULATIF Le groupe a désormais les mains libres pour participer à la

consolidation du secteur. Selon nous, il devrait avoir retrouvé 90 % de

ses capacités prépandémiques à fin mars. Objectif :2«(AF). Prochain

rendez-vous : le 5 mai, résultats du premier trimestre.

>

Air France-KLM : le risque de chute à un euro, selon les analystes

(source Bloomberg, traduit avec Deepl) 16 février 2021 - Air

France-KLM est la plus vulnérable des grandes compagnies européennes

historiques à une baisse prolongée du trafic passagers et le

cours de son action pourrait tomber à un euro, selon les analystes de

Bernstein.

La compagnie franco-néerlandaise a besoin d'un

nouveau renflouement de plusieurs milliards d'euros et "ne dispose

probablement pas de liquidités suffisantes pour continuer en 2022", ont

écrit les analystes, dont Daniel Roeska, dans une étude publiée mardi.

"L'ampleur du trou dans le bilan d'AF-KLM est importante, et la capacité

d'endettement supplémentaire est si faible qu'une dilution substantielle

semble très probable", ont-ils déclaré.

Alors que le

propriétaire de British Airways, IAG SA, et Deutsche Lufthansa AG

pourraient également devoir lever des fonds propres si les voyages ne

rebondissent pas pendant les mois d'été, Air France-KLM est

confrontée à la crise la plus imminente. Une augmentation de capital

pourrait faire chuter le titre à une fraction des niveaux actuels, ont

déclaré les analystes, et le titre a chuté de 2,4 % à 4,8 euros à Paris

avant d'effacer les pertes.

Les gouvernements français et

néerlandais sont en pourparlers depuis des mois sur un nouveau plan de

sauvetage pour la compagnie aérienne, dans laquelle ils détiennent

ensemble 28% des parts. Le ministre français des finances, Bruno Le

Maire, a déclaré lundi que des discussions "intenses" sont également en

cours avec la Commission européenne, qui exige des "mesures correctives"

qui permettraient d'accroître la concurrence en échange d'aides d'État

supplémentaires.

Air France-KLM était déjà en difficulté avant

que le secteur aérien ne soit mis à mal par les restrictions de voyage

visant à ralentir la propagation de Covid-19. L'année dernière, le

transporteur a reçu un total de 10,4 milliards d'euros (12,6 milliards

de dollars) de prêts et de garanties de l'État.

IAG "reste la

seule compagnie aérienne existante qui puisse être investie" pour

Bernstein, qui a déclaré que les progrès de la vaccination au

Royaume-Uni et aux États-Unis pourraient permettre de rouvrir les

voyages transatlantiques plus rapidement que les autres routes

intercontinentales.

>

Air France-KLM : L'action de la compagnie aérienne est en équilibre sur un fil

(source abcbourse.com) 31 juillet 2020 - La situation technique se

tend pour l'action Air France qui teste avec insistance son ultime zone

de support située à 3,5 euros. Cette dernière a été passée brièvement en

séance mais pour l'instant elle résiste en clôture. Il va sans dire que

la pression est forte et que l'attirance des plus bas historiques,

situés à 3,01 euros est de plus en plus pressante.

Il faut dire

que le secteur d'activité est très durement touché. Après avoir connu un

deuxième trimestre noir qui s'est soldé par une activité extrêmement

réduite et une perte de 2,6 milliards d'euros, le redémarrage se fait

toujours attendre. Il faudra a priori de longs mois pour retrouver une

situation à peu près normalisée ce qui explique largement la

désaffection dont est victime le titre.

À court terme nous ne voyons

aucune raison permettant d'anticiper un rebond, d'autant que les

indicateurs avancés sur les réservations de la rentrée sont encore très

très faibles.

>

Air France KLM : des avis prudents

(source Boursier.com) 4 juin 2020 - Air France KLM reste stable à

4,85 euros ce jeudi à Paris, alors que parmi les derniers avis de

brokers, Berenberg ne vise plus qu'un cours de 4,75 euros sur la

compagnie aérienne en restant 'neutre', contre un objectif de 7 euros

précédemment. Exane BNP Paribas est tout aussi 'neutre' sur le titre

avec un cours cible de 5 euros.

Après avoir finalement trouvé un

accord avec Lufthansa en vue du renflouement par l'État allemand de sa

compagnie nationale, la commissaire européenne chargée de la concurrence

a déclaré que le régulateur avait une obligation d'"égalité de

traitement" si le transporteur franco-néerlandais revient voir la

Commission en vue d'obtenir une aide d'État supplémentaire... "Si elle

revient pour une recapitalisation, bien sûr, elle sera dans la même

catégorie que Lufthansa", a déclaré Mme Vestager dans une interview

accordée à 'Bloomberg Television'. "Cela va sans dire". Après avoir

obtenu une aide financière de 7 MdsE via un Prêt Garanti par l'État et

un prêt d'actionnaire de l'État français, Air France KLM avait un peu

plus tôt indiqué qu'elle pourrait être amenée à réaliser une

augmentation de capital à laquelle pourrait participer la France...

En échange d'une aide de 9 milliards d'euros, rappelons que le groupe

allemand Lufthansa va être contraint de céder, à un ou plusieurs

concurrents, jusqu'à 24 droits de décollage et d'atterrissage (slots)

sur ses hubs de Francfort et de Munich, soit trois slots de décollage et

trois droits d'atterrissage par avion et par jour. Les créneaux seront

attribués dans le cadre d'une procédure d'appel d'offres. Ils ne

pourront être repris que par un concurrent européen qui n'a pas lui-même

bénéficié d'une recapitalisation substantielle de l'État à la suite de

la pandémie de coronavirus, a précisé le transporteur allemand...

>

Air France-KLM : un broker vise un cours de 1,30 euro...

(source Boursier.com) 24 avril 2020 -

Air France-KLM recule de 1% à 4,5 euros ce vendredi, alors que le

groupe aérien et l'État français seraient très proches d'un accord

en vue d'un plan de secours de 10 milliards d'euros sous forme de

prêts bancaires en grande partie garantis par l'État. Selon

plusieurs sources, l'État aurait accepté de revoir à la hausse ses

garanties sur les prêts qui doivent permettre au groupe de surmonter

la crise du coronavirus. Paris serait ainsi prêt à garantir

désormais 90% voire davantage des prêts bancaires dont Air France a

absolument besoin pour traverser la crise, contre 70% à l'origine.

Parmi les derniers avis de brokers, Morgan Stanley a dégradé le

titre à 'sous-pondérer' tout en réduisant son cours cible à 4 euros.

Barclays, de son côté, a réduit son objectif de cours de 10,3 à 4,2

euros en restant à 'pondération en ligne'. Enfin, la SG a dégradé le

titre à 'vendre' avec un objectif coupé de 4,5 à seulement... 1,3

euro ! Comme l'ensemble du secteur aérien, Air France KLM a été

frappé de plein fouet par la crise sanitaire qui a cloué au sol la

grande majorité des avions dans le monde... Le groupe avait demandé

des prêts bancaires pour franchir le cap de la crise, mais plusieurs

banques attendaient une amélioration des garanties publiques

apportées par l'État français avant d'accorder ces crédits. Début

avril, les montants de 4 MdsE pour Air France et 2 MdsE pour KLM

étaient évoqués, mais le montant global a depuis été porté à 10 MdsE.

Le 17 avril, le gouvernement s'est dit en faveur d'un "effort

partagé entre l'État et les banques... La direction du groupe, de

son côté, considère dans les conditions actuelles qu'une

nationalisation n'est pas souhaitable : Et de citer en coulisse le

cas d'Alitalia qui était comparable à Air France il y a quelques

années encore et qui aujourd'hui ne fait plus que 25% de la taille

d'AF KLM. Pour les dirigeants, une nationalisation constituerait un

frein au développement à tous les niveaux : investisseurs,

alliances, actionnaires...

Le groupe n'a cependant pas caché

début avril anticiper un besoin urgent de liquidité pour ne pas se

retrouver "à sec" au 3e trimestre 2020 et pouvoir ainsi continuer à

fonctionner.

25 ME par jour

Le groupe "brûle"

actuellement 25 millions d'euros de cash par jour, montant jugé

incompressible en interne en raison de l'importance des coûts fixes

du groupe, malgré les mesures de chômage partiel mises en place par

la direction et les décalages de paiement des taxes, redevances et

des cotisations sociales. Un niveau qui signifie que la trésorerie

du groupe aérien tombera à 0 fin mai/début juin...

En attendant,

sur le terrain, tout est fait pour limiter au maximum les dépenses

avec des programmes non urgents différés, voire annulés. Seules les

dépenses strictement nécessaires sont maintenues. Il s'agit ici des

coûts fixes tels que la maintenance des avions, le leasing de 50% de

la flotte, l'immobilier locatif à régler, le remboursement des

billets réservés pour l'été 2020 à assurer...

Air France KLM

a mis en place des mesures de réduction de coûts estimées à ce stade

à 500 millions d'euros en 2020, en hausse de 300 ME par rapport aux

annonces précédentes. La mise en œuvre par Air France de mesures

d'activité partielle et la souscription de KLM aux "Mesures

transitoires d'urgence pour l'emploi durable" (NOW), devraient par

ailleurs engendrer une économie évaluée à ce stade à environ 1,1

milliard d'euros en 2020. Le plan d'investissement sera quant à lui

réduit d'au moins 700 ME cette année, soit 350 ME de plus par

rapport aux annonces précédentes, et auxquels s'ajoutera l'impact de

la baisse d'activité en propre et des clients tiers sur les

investissements de maintenance...

Gestion de la flotte

Concernant la gestion de la flotte, les appareils A380 seront

probablement sortis de manière anticipée... Les décisions et le

calendrier seront arrêtés d'ici la fin avril. Quant aux A340, ils ne

seront pas réintégrés. Au sujet des A350 prévus en livraison d'ici

fin juin, le financement est déjà prêt, donc les livraisons seront

réalisées, ce qui entraînera le remboursement de la caution "pré-delivery".

Pour les trois A350 suivants, il est trop tôt pour définir le

nouveau calendrier de livraison, estime encore le management...

Par ailleurs, le dixième B787 est prévu en juin avec cependant les

incertitudes qui concernent le fonctionnement de l'usine Boeing qui

le produit. Au sujet de l'A220, une première livraison est

programmée dans 18 à 24 mois avec une feuille de route inchangée à

ce stade et, peu, voire aucune visibilité du programme à cette

échéance... Concernant le réseau domestique qui demeure non

rentable, le plan de restructuration déjà prévu en novembre dernier

sera anticipé. La flotte de HOP! continuera pour sa part à mincir...

>

Air France: Oddo confirme son opinion et l'objectif

(source CercleFinance) 15 avril 2020 - (CercleFinance.com) - Oddo

indique suite à une conférence téléphonique avec le groupe que la

société anticipe une reprise très progressive avec seulement 30 à 40% du

programme de vol réalisé en juillet, 50% en août et septembre et un

maximum de 60 à 70% sur les 12 mois suivants grâce à la réouverture des

frontières au-delà de l'Europe. Le retour au niveau pré-crise n'est pas

anticipé avant plus de 2 ans.

Air France-KLM estime que le pic

en termes de consommation de cash a été atteint en mars avec 1.5 MdE

notamment pénalisé par les effets BFR (paiement des factures du début

d'année et remboursement de billets).

' A ce rythme, la

liquidité actuelle (6.5 MdE au 12/03) ne permettrait de tenir que

jusqu'à la fin du T3 2020. Le groupe recherche donc plusieurs MdE (le

chiffre de 10 MdE cité par La Tribune n'a pas été confirmé) mais ne

demande pas de nationalisation ' indique Oddo.

' La

recapitalisation, qui diluerait les actionnaires actuels, reste donc une

option sur la table. Une opportunité pour accélérer la transformation.

Elle pourrait avoir un fort effet dilutif pour l'actionnaire actuel mais

nous pensons que la présence de Delta et China Eastern au capital

peuvent limiter son utilisation ' rajoute Oddo.

Suite à ces

informations, le bureau d'analyses confirme son opinion neutre sur la

valeur et l'objectif de cours de 6.5 E.

>

AIR FRANCE-KLM : Deutsche Bank est désormais à la Vente

(source AOF) 16 avril 2020 - Deutsche Bank a dégradé sa

recommandation de Conserver à Vendre sur le titre Air France-KLM, tout

en sabrant son objectif de cours de 10,40 à 3,50 euros, estimant qu’une

recapitalisation s’avère nécessaire dans la crise actuelle.

>

AIR FRANCE-KLM : Kepler Chevreux n'est plus à l'achat

(source Zonebourse) 16 avril 2020 - Kepler Chevreux revoit son

opinion et passe d'achat à vendre sur le dossier. L'objectif de cours

est révisé à la baisse à 2.10 EUR contre 12.00 EUR auparavant.

>

Credit Suisse dégrade son opinion sur Air France-KLM

(source INVESTIR FR) 29 novembre 2019 - En baisse depuis l’ouverture,

le titre Air France-KLM abandonne 1,5% à la mi-journée à 10,73 euros. En

cause : une note de Credit Suisse, dans laquelle l’analyste en charge du

secteur du transport aérien dégrade son opinion sur le groupe

franco-néerlandais de « neutre » à « sous-performance » et fixe un

nouvel objectif de cours à 8,85 euros, contre 9,37 euros auparavant.

Il entrevoit un risque sur l’évolution des bénéfices et estime que

les investissements auront un impact sur le cash-flow libre, qui restera

négatif jusqu’en 2024.

L’analyste de HSBC se montre, lui, plus

optimiste sur la valeur et maintient son conseil d’» achat » et sa cible

de 12,5 euros. En tout cas, les analystes sont partagés sur le dossier :

parmi ceux formant le consensus Bloomberg, 10 sont à l’achat du titre,

12 sont neutres et 2 recommandent de vendre.

>

Air France KLM : encore des avis

(source Boursier com) 15 octobre 2019 - Air France KLM a repris 0,8% ce

mardi à 10,22 euros en clôture, alors que le broker Berenberg reste

acheteur sur la compagnie aérienne, mais avec un cours cible ajusté de

13 à 12,40 euros. La compagnie franco-néerlandaise a fait état d'une

hausse de son activité en septembre avec 9,3 millions de personnes

transportées (+2,2%). Parmi les autres avis, AlphaValue a décidé de

ramener d''accumuler' à 'réduire' son avis malgré un objectif ajusté de

10 à 10,1 euros. Redburn est au contraire repassé de 'neutre' à

'acheter' sur la valeur avec un objectif de cours rehaussé à 9,66 euros.

Bank of America Merrill Lynch qui a repris le suivi du dossier

dernièrement avec un conseil 'acheter' et un objectif de 12 euros,

s'attend à des gains de parts de marché et à une amélioration des

marges, la solidité du bilan permettant par ailleurs d'envisager le

versement de dividendes...

>

Air France: en forte hausse après l'analyse de Deutsche Bank

(source CercleFinance.com) 21 juin 2019 - Deutsche Bank a relevé son

conseil sur l'action Air France-KLM, précédemment vendeur, à 'neutre'.

Même si l'objectif associé est ramené de 8 à 7,6 euros.

Selon les

analystes, l'avertissement lancé par le concurrent allemand d'Air

France-KLM (Lufthansa) s'explique d'abord par des surcapacités et une

rude concurrence en Allemagne et en Autriche, sans oublier que les

prévisions de la direction de Lufthansa étaient jugées 'excessivement

optimistes'.

Les conséquences pour les autres compagnies, et

notamment Air France-KLM, paraissent donc limitées, même si Deutsche

Bank réduit légèrement ses prévisions en raison de l'évolution récente

du trafic. La note relève aussi qu'Air France-KLM est le plus important

bénéficiaire de la baisse récente du prix du kérosène.

>

Air France-KLM : Oddo BHF à 'achat' et ajuste sa cible

(source CercleFinance.com) 7 mai 2019 - Oddo BHF confirme sa

recommandation 'achat' sur Air France-KLM et ajuste son objectif de

cours de 12,7 à 11,8 euros, après une publication de premier trimestre

qui n'est, à ses yeux, pas représentative de l'exercice en cours.

'Nous pensons toujours que Ben Smith peut bouger les lignes et ainsi

réduire une partie du désavantage compétitif d'Air France, ce qui

permettrait de s'approcher de notre best case scenario', juge l'analyste

en charge du dossier.

'Un éventuel accord avec le SNPL sera

clef pour démontrer que les deux parties sont alignées sur le même

objectif. Sur une base 2019, le titre se traite sur des multiples

attractifs de VE/EBITDA de 2,7 fois et de PE de 6,5 fois', poursuit-il.

>

Air France-KLM. Morgan Stanley relève sa recommandation

(source INVESTIR) 22 janvier 2019 - Air France-KLM. Morgan Stanley relève

sa recommandation de « pondération en ligne » à « surpondérer » tout

comme son objectif de cours qui passe de 10,6 à 12 euros.

>

Air France-KLM: bien orienté sur des propos d'analyste

(source CercleFinance) 18 janvier 2019 - Air France-KLM grimpe de 4%

sur fond de propos favorables d'Oddo BHF qui réitère sa recommandation

'achat' et relève son objectif de cours de 11,7 à 12,3 euros sur le

titre du transporteur aérien franco-néerlandais.

Le bureau

d'études 'table sur un quatrième trimestre 2018 finalement relativement

solide en dépit des perturbations des gilets jaunes en France' et estime

que sur le début de l'année, le titre sera soutenu par le newsflow.

'Au-delà du newsflow porteur, les premières rencontres entre Ben

Smith et les investisseurs peuvent démontrer qu'Air France-KLM bénéficie

de leviers propres qui seront enfin activés', juge l'analyste en charge

du dossier.

>

Air France KLM : Mardi 15 janvier 2019 La plus forte baisse

(source AOF) 15 janvier 2019 - Deutsche Bank a dégradé sa

recommandation de Conserver à Vendre sur le titre Air France-KLM, tout

en abaissant son objectif de cours de 9,40 à 8 euros. Dans une note

consacrée aux transports, le bureau d'études évoque plusieurs risques

pour 2019, notamment le ralentissement économique, la guerre

commerciale, le Brexit ou encore la volatilité des prix du pétrole. De

plus, l'analyste dit vouloir rester à l'écart des sociétés endettées et

disposant de peu de capacité à relever les prix (" pricing power ").

>

AIR FRANCE-KLM : UN AVIS FAVORABLE DES ANALYSTES DE BERNSTEIN FAIT DÉCOLLER L'ACTION AIR FRANCE

(source BFM Bourse) 14 janvier 2019 - "2019 commence avec des vents arrières favorables" pour AIR FRANCE-KLM,

juge l'expert de Bernstein, qui ajoute s'attendre à "un momentum à

court-terme", compte tenu non seulement "des prix du carburant

orientés à la baisse mais également d'une croissance de ses

capacités qui ralentit l'été en Europe (une restriction de cette

croissance permet davantage de stabilité des rendements) ainsi que

des rendements premiums qui continuent de bien performer".

Pour

ces raisons, l'intermédiaire américain ajuste à la hausse ses

prévisions de bénéfices pour l'entreprise, à 651 millions d'euros

pour l'exercice 2019 (+35%). Bernstein relève également son objectif

de cours à 10 euros sur le titre, contre 7,5 euros auparavant.

>

Air France KLM :

le Credit Suisse revalorise

(source bourse direct) 19 juillet 2017 - Le Credit Suisse

réitère son opinion "neutre" sur Air France KLM mais

rehausse nettement son cours cible, qui passe de 8,79 euros

à 14,59 euros. Le broker a relevé de 27% sa prévision d'Ebit

2017 à 1,538 MdE après le trafic soutenu enregistré en juin

et la révision surprise des objectifs de Lufthansa. La

prévision 2018 est rehaussée de seulement 18% à 1,508 MdE

alors que le broker juge peu probable de voir la vigueur de

la demande observée au premier semestre se poursuivre.

>

Air

France-KLM : SG relève sa cible de 10 à 12 euros

(source CercleFinance.com) 1er juin 2017 - Les

analystes de Société générale (SG) se montrent plus

optimistes encore sur l'action de la compagnie aérienne Air

France-KLM ce matin : toujours à l'achat sur la valeur,

ils ont relevé leur objectif de cours à 12 mois de

10 à 12 euros.

Selon les spécialistes, 'l'amélioration des recettes

unitaires constitue le principal moteur du relèvement de

(l')objectif de cours'. 'Après une baisse des

recettes unitaires au 1er trimestre de 'seulement' 0,5%,

contre - 5,3% en glissement annuel au 4e trimestre 16, Air

France-KLM a publié avec ses chiffres de trafic d'avril une

'hausse par rapport à avril 2016' du revenu unitaire par

siège kilomètre disponible', souligne une note. Ce qui

induit de la part de SG un relèvement des prévisions de CA

de l'ordre de 100 millions d'euros qui fait levier sur le

résultat opérationnel anticipé.(...).

>

Air

France-KLM: Credit Suisse n'est plus vendeur

(source cercle finance) 5 mai 2017 - Crédit Suisse ne se

montre plus négatif sur l'action Air France-KLM : ce matin,

les analystes ont abandonné leur conseil vendeur de

'sous-performance' au profit d'une position neutre, en

évoquant un été plus favorable pour la compagnie aérienne.

L'objectif de cours est fortement relevé de 5,03 à

8,79 euros précisément.

Les analystes saluent la publication des comptes

trimestriels du groupe, à la suite desquels ils ont relevé

leur prévision de résultat d'exploitation pour 2017 de 25%,

à 1,2 milliard d'euros. En effet, le contrôle des coûts et

la reprise tarifaire préparent le terrain à un été qui, de

manière atypique, s'annonce stable'.

Credit Suisse 'reconnaît' que les tendances favorables en

vue pour Air France-KLM rendent peu probable que le titre ne

sous-performe les valeurs comparables à moyen terme.

Cependant, l'action a beaucoup grimpé depuis le début de

l'année (+ 53%), soit bien plus qu'IAG par exemple (+ 29%),

souligne la note.

>

Air France-KLM :

Barclays relève son objectif de cours de 4,50 euros à 6,80

euros.

(source BFMtradingsat ) 17 mars 2017

>

Air France-KLM : Société Générale passe à l'achat

(source ) 9 mars 2017 - Plus question de 'conserver'

l'action Air France-KLM, selon Société Générale

(SG), qui préconise désormais de l'acheter

en relevant son objectif de cours à 12 mois de 5,2 à 9 euros.

Les risques n'ont pas disparu mais 'globalement, nous

pensons qu'une amélioration est plus probable qu'une

détérioration', argumentent les analystes.

Certes, constate la note de recherche, le titre a

pris presque 50% en un mois : 'la solide

amélioration de la recette unitaire en janvier a fait

l'effet d'une surprise pour le marché', commente SG.

Certes, il est probable que cette reprise ait déjà

été en partie anticipée par le marché. Cependant,

“compte tenu des tendances observables au niveau de la

recette unitaire, il semblerait que les choses ne

puissent que s'améliorer après une année 2016 très difficile

pour le groupe” ajoute Société Générale. SG reste

donc optimiste, d'autant que la compagnie aérienne a réduit

sa dette nette plus que prévu. Sans compter le faible PER

2017 du titre, voisin de six fois.

>

Air France-KLM : Oddo relève sa recommandation

(source CercleFinance. com) 21 février 2017 - Oddo

relève sa recommandation sur Air France-KLM de 'alléger' à

'neutre' et son objectif de cours de 5,3 à 6,6 euros,

ayant supprimé la décote d'incertitude de 20% appliquée dans

sa valorisation auparavant.

'La montée de la branche réformatrice ouvre la voie

selon nous à de nouveaux horizons favorables avec les

pilotes', estime l'analyste, après le vote

favorable des pilotes au projet 'Boost' qui vise à

créer une nouvelle compagnie à bas coûts.

Oddo considère que ce résultat du référendum,

clairement inattendu, devra entrainer le SNPL à se

réorganiser en profondeur, marquer le retour de la

croissance des volumes et certainement faciliter de

nouvelles négociations concernant la productivité.

En dépit de l'amélioration du pricing et une meilleure

orientation attendue des négociations sociales, le bureau

d'études reste toutefois prudent sur le titre, ce qu'il

explique notamment par un profil cash atone.

>

Air France KLM : une dégradation qui pèse

(source Boursier. com) 3 février 2017 - (...) Dans une étude

sur le secteur aérien européen, Oddo dégrade le

titre de la compagnie franco-hollandaise de "neutre" à

"alléger" en raison de l'absence de

visibilité sur l'orientation des coûts...

Si le broker estime que l'environnement capacitaire

deviendra plus favorable pour l'industrie à partir de la

saison estivale 2017 avec effet positif sur le pricing

(moindre dilution), il se montre donc davantage

prudent sur AF-KLM alors que l'aubaine de la facture

carburant touche à sa fin et que la base de

coûts reste élevée. L'objectif est

réduit de 6,2 à 4,9 euros.

>

Air France-KLM :

doublement dégradé par Barclays Capital

(source CercleFinance. com) 10 janvier 2017 - (...) les analystes

sont passés de “neutre” à la position vendeuse de “sous-performance”

sur le titre, en énumérant une série de vents contraires

pour la compagnie aérienne. L'objectif de cours revient de 5

à 4,5 euros.

Air France-KLM est de plus l'unique action

des compagnies aériennes européennes suivies par BarCap qui soit

conseillée à la vente.

Principaux arguments : après un “pic” en 2016, l'année 2017

devrait être celle de la baisse des marges pour nombres de

compagnies, en raison notamment de la reprise du prix du kérosène,

dans le sillage du pétrole, et de celle du dollar.

De plus, l'offre de transport aérien ne suit pas la demande, ce qui

devrait faire pression à la baisse sur les taux d'occupation.

Enfin, dans le cas spécifique d'Air France, BarCap redoute

“une baisse des profits alors qu'une difficile restructuration est

en cours”. L'objectif de réduction des coûts de plus de

1,5% l'an à horizon 2020 fixé par le nouveau directeur général,

Jean-Marc Janaillac, rend les analystes “nerveux” alors que

le contexte social reste tendu dans l'entreprise.

>

AIR

FRANCE-KLM : Oddo maintient sa recommandation Neutre

(source AOF) 23 septembre 2016 - Selon une source de marché, Oddo

maintient sa recommandation Neutre et son objectif de cours de 6,20

euros sur Air France-KLM. Même si l'équipe de direction paraît

relativement sereine, il est difficile pour le broker à ce stade, de

faire un pari sur l'adhésion du personnel au projet. La dégradation

de l'environnement est certainement un facteur favorable aux

négociations, mais le risque de grève reste élevé et un nouveau

mouvement social pénaliserait durablement l'activité du groupe,

souligne l'analyste qui préfère conserver sa position attentiste.

>

Barclays préfère IAG et Ryanair, réservé sur AF-KLM

Paris, (source Reuters) 14 septembre 2016 - Barclays reste

prudent sur le secteur des compagnies aériennes et privilégie IAG et

Ryanair au détriment d'Air France-KLM, qui voit son

objectif de cours rétrogradé à 5,0 euros contre 9,10 euros.

Dans une note, Barclays maintient son conseil à "neutre" sur

le secteur jugeant que la conjoncture toujours

incertaine rend difficilement prévisible la rentabilité future du

secteur, affectée notamment par le contexte

géopolitique.

Face à cette situation, l'intermédiaire privilégie des

compagnies qui ont prouvé leur capacité à dégager structurellement

des marges et du cash flow, c'est-à-dire Ryanair et IAG.

(...)

Barclays reste à "pondération en

ligne" sur la compagnie franco-néerlandaise, mais réduit de 45% son

objectif de cours à 5,0 euros

et de 45% également à 1,92 euro sa prévision de bénéfice par action

pour l'année en cours. Le broker estime notamment que les

efforts du nouveau PDG Jean-Marc Janaillac pour apaiser les

relations sociales pourraient entraîner des coûts plus élevés.

>

Air

France-KLM : UBS abaisse son objectif de cours

(source AOF) 5 septembre 2016 - Selon une source de marché, UBS a

abaissé son objectif de cours de 5,5 à 4,6 euros tout en maintenant

sa recommandation à Vendre sur Air France-KLM.

>

Air France-KLM : Barclays

fait chuter le titre en Bourse

(source Tradingsat.com) 7

juin 2016 -

L'action Air France-KLM chute lundi [NDLR : -5,42% à la cloture] à la Bourse de Paris, pénalisée par une note sectorielle de

Barclays qui juge impossible la mise en place des réformes

nécessaires à la restructuration de la compagnie aérienne. Le

courtier continue à croire que la restructuration nécessaire à Air

France "pour assurer sa viabilité à long terme est politiquement

impossible".

Les personnels navigants commerciaux d'Air France (...) sont appelés

à la grève du 27 juillet au 2 août prochains ce qui fait suite à la

mobilisation des pilotes de la compagnie aérienne, dont

l'intersyndicale (...) a appelé à la grève du 11 au 14 juin (...).

Dans ce contexte, Barclays a abaissé son objectif de cours de

10 à 9,1 euros (...).

>

Air France KLM : "une

très bonne opération

(source bourse direct) 31 mai 2016 - Air France KLM perd 2,2% à 7,2

euros après avoir annoncé être entré en négociations exclusives avec HNA

pour la cession de 49,99% de Servair. Pour Oddo, cette

opération est une très bonne opération puisqu'elle

permettra de recentrer Air France-KLM sur son cœur d'activité,

de réellement variabiliser une partie de ses coûts et

d'alléger son bilan.

Le broker est neutre sur la valeur avec un objectif de cours de

8 euros, qui intègre une décote d'incertitude de 20%

liée à la transition managériale. Oddo pense toujours que le

newsflow devrait rester assez pauvre au moins jusqu'à la fin du mois de

juillet, ce qui pourrait transformer 2016 en une année de transition.

Par ailleurs, le vote des adhérents du SNPL à 68% en faveur

d'une grève supérieure à 6 jours et les déclarations hier de son

porte-parole menaçant d'actions dès le mois de juin rajoutent une

nouvelle source d'incertitudes.

>

Air France-KLM : Société

Générale relève son objectif de cours

(source AOF) 19 avril 2016 - Société Générale relève son objectif

de cours de 11 à 11,50 euros et reste à l'Achat sur Air France-KLM

qui va publier ses résultats trimestriels le 4 mai. Le broker reste

prudent et anticipe une réduction de la perte opérationnelle de

l'ordre de 90 millions d'euros comparée à 2015. L'analyste table

également sur un effet carburant positif de 0,4 milliard d'euros (en

ligne avec les prévisions de la compagnie aérienne).

Pour le bureau d'études, le management envoie les bons signaux en

interne et cela devrait permettre au titre d'être de nouveau

attractif pour les investisseurs.

>

Air

France-KLM : Oddo dégrade à neutre après le départ du PDG

(source CercleFinance.com) 6 avril 2016 - Oddo a abaissé sa

recommandation sur Air France-KLM d''achat' à 'neutre' et réduit son

objectif de cours de 10 à 8 euros au lendemain de l'annonce

du départ prochain d'Alexandre de Juniac,

PDG du groupe franco-néerlandais.

Ce dernier a en effet annoncé hier soir qu'il souhaite prendre les

commandes de l'IATA (Association de Transport Aérien International),

avec une prise de fonction au plus tard le 1er août prochain. Le broker dit 'interpréter (ce départ) comme un signal

clair : 'je jette l'éponge''.

'L'absence d'annonce concomitante de remplacement

chez Air France-KLM accrédite la soudaineté de la décision',

poursuit Oddo, alors que le conseil d'administration et le comité

des nominations disposent désormais de 3 mois pour proposer

une succession.

'La question qui se pose aujourd'hui est de savoir quel

évènement spécifique ou quel enchainement d'évènements a poussé

Alexandre de Juniac à renoncer finalement à son

poste chez Air France-KLM', estime également

l'intermédiaire, pour qui 'le risque d'un management de

transition existe'.

Pessimiste, Oddo juge de surcroît que si Alexandre de Juniac

a été 'réellement empêché à de multiples reprises de dérouler sa

stratégie', il ne décèle aucun élément de nature à

attirer un leader charismatique à la tête d'Air France-KLM.

En interne, les solutions naturelles seraient de

son point de vue 'Frédéric Gagey (CEO d'Air

France), Peter Elbers (CEO de KLM) ou

encore Lionel Guérin (CEO de Hop !), qui a le mérite d'être

un pilote-entrepreneur et d'avoir fortement accéléré la

restructuration du réseau court courrier d'Air France'.

Enfin, le risque pour les investisseurs dans une

telle situation est double aux yeux du courtier,

avec d'une part la nomination d'un management de transition

qui ne pèserait pas très lourd dans les négociations salariales ou

les négociations de partenariats stratégiques, et d'autre

part la nomination d'un PDG 'technocrate' qui utiliserait la

manne carburant pour introduire plus de flexibilité dans le plan

actuel.

Enfin, la période d'incertitude d'au moins 3 mois qui

s'ouvre 'repousse certainement l'annonce de nouvelles mesures à la

fin de l'exercice', redoute Oddo.

>

Air

France-KLM : Société Générale confirme sa recommandation Acheter

(source zonebourse) 19 février 2016 - Société

Générale confirme sa recommandation Acheter et son objectif de cours

de 11 euros sur Air France-KLM. Le broker a salué les résultats

solides de la compagnie aérienne et la réduction ciblée de sa dette.

Selon l'analyste, Air France-KLM a été associé ces 5 dernières

années à une situation de détresse financière, faisant fuir les

investisseurs. Société Générale explique que plus le groupe

s’éloignera de cette perception et plus les investisseurs

s’intéresseront au titre.

>

Air

France-KLM : UBS dégrade sa recommandation

(source cercle finance) 8 janvier 2016 - Malgré un objectif de cours

rehaussé légèrement de 7 à 7,1 euros, UBS dégrade sa

recommandation sur Air France-KLM de 'neutre' à 'vente', mettant en

avant 'de nombreuses incertitudes que les investisseurs devraient

prendre en considération'.

L'intermédiaire financier s'inquiète notamment que le transporteur

aérien franco-néerlandais ne puisse conserver la majorité de la

chute des prix du carburant, mais aussi à propos d'un faible niveau

demande passager à court terme en France.

UBS pointe aussi comme sources de préoccupation les négociations

salariales chez Air France, la capacité du groupe à réaliser ses

objectifs et des pressions structurelles provenant des compagnies à

bas coûts et du Moyen-Orient.

Compte tenu de ces incertitudes, le courtier juge trop rapide et

trop forte la progression du cours de Bourse d'Air France-KLM (de

presque 20% sur les 30 derniers jours), progression qu'il attribue

en partie à la chute des cours du pétrole.

> Avertissement : Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

|

L'Aviation

durable

L'Aviation

durable Élection

2022

Élection

2022