L'aérien en France, en Europe, dans le Monde

N°1009, 24 mars 2025

Si vous ne voyez pas correctement cette page, ou

si vous souhaitez lire les versions anglaises ou néerlandaises

If you

do not see this page correctly, or if you want to read the English or

Dutch versions,

Als u deze pagina niet goed ziet, of als

u de Engelse of Nederlandse versie wilt lezen,

suivez

ce lien

![]() ,

it is here,

,

it is here,

![]() vindt u deze hier

vindt u deze hier

![]()

La lettre du lundi

Sommaire :

Finance : Air France-KLM fait-il mieux que

Lufthansa ou IAG ?

Air France, Lufthansa, IAG... La demande sur les États-Unis

résiste à Trump

Trois ans après le crash de l'avion de

China Eastern, le régulateur n'a pas publié de rapport

Boeing reçoit un budget de 20 milliards $ pour développer le

futur avion de combat de sixième génération F-47 américain

Transport aérien : l'essor des affrètements attise la crainte du

dumping social

>

Finance : Air France-KLM fait-il mieux que Lufthansa ou IAG ?

(source TourMag) 11 mars 2025

Mon commentaire : La

comparaison entre les trois principaux groupes européens de

transport de passagers met en évidence une position moins favorable

pour Air France-KLM.

Cependant, une analyse plus approfondie

nuance ce constat : la performance du groupe n’est pas aussi

défavorable qu’elle ne le semble au premier abord.

L'impact des charges salariales et fiscales

Les écarts

en matière de masse salariale entre les groupes sont significatifs,

en partie en raison des différences de taxation.

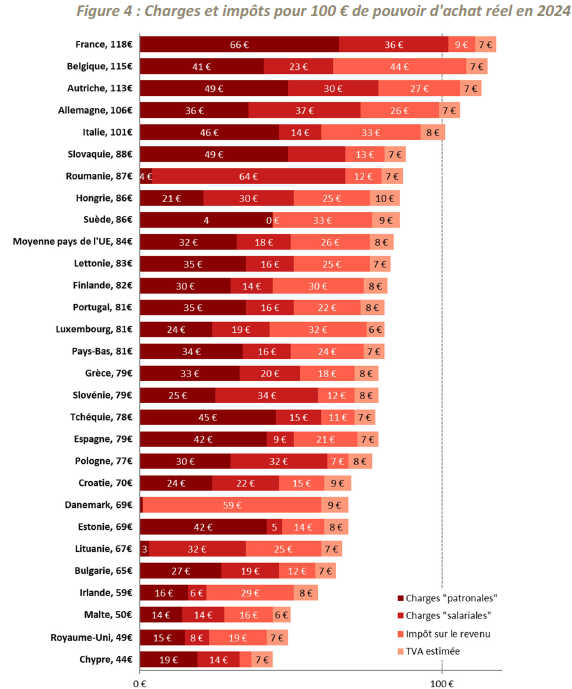

L'étude annuelle de l'Institut économique Molinari, qui publie

le "tableau du fardeau fiscal en Europe", permet d'affiner cette

analyse.

Ce tableau, basé sur des salariés moyens célibataires sans

enfant, répertorie les charges patronales et salariales, l'impôt sur

le revenu et la TVA estimée.

Pour établir une comparaison

pertinente :

.

-

Lufthansa est évaluée sur la base des chiffres de la Belgique, de l’Autriche et de l’Allemagne.

-

IAG repose sur les données de l’Espagne et du Royaume-Uni.

-

Air France-KLM est analysé à partir des chiffres de la France et des Pays-Bas.

Globalement, la France présente la fiscalité

la plus élevée, juste devant la Belgique, l’Autriche et l’Allemagne.

L’Espagne se situe dans la seconde moitié du tableau, tandis que le Royaume-Uni

affiche les charges les plus faibles en Europe.

Détails des

écarts fiscaux :

-

TVA : Son impact est similaire dans tous les pays.

-

Cotisations salariales : Comparées à celles de la France, elles sont identiques en Allemagne, légèrement inférieures en Belgique et en Autriche, deux fois plus faibles au Royaume-Uni et quatre fois plus faibles en Espagne.

-

Cotisations patronales : Par rapport à la France, elles sont moins élevées en Belgique, en Autriche et en Espagne, deux fois plus faibles en Allemagne et quatre fois plus faibles au Royaume-Uni.

-

Impôt sur le revenu : Contrairement aux idées reçues, la France est le pays où cet impôt est le plus bas en Europe. Comparé à la France, il est deux fois plus élevé au Royaume-Uni et en Espagne, trois fois plus élevé en Allemagne et en Autriche, et cinq fois plus élevé en Belgique.

Comparaison des masses salariales

Comparer les masses salariales entre entreprises de pays

différents reste délicat, notamment parce que le coût de la vie

n’est pas pris en compte.

Cependant, on observe que les charges et impôts

d’Air France-KLM sont comparables à ceux de Lufthansa. En revanche,

l’écart est significatif avec IAG, où la différence est du simple au

double.

Quelles conclusions en tirer ?

Si Air France-KLM appliquait les mêmes salaires moyens qu’IAG, sa

masse salariale serait inférieure de 2,5 milliards d’euros, plaçant

le groupe au même niveau.

Avec les mêmes salaires que

Lufthansa, la masse salariale d’Air France-KLM serait réduite de 3

milliards d’euros, le mettant largement devant Lufthansa.

Toutefois, ajuster les salaires est une option irréaliste. Pour

améliorer ses résultats face à la concurrence, le groupe doit

concentrer ses efforts sur l’optimisation de ses revenus.

C’est pourquoi Air France-KLM mise sur une montée en gamme de son

offre, notamment sur les classes Affaires.

Lire l'article :

La semaine dernière, les géants du ciel européen sont passés sur

scène pour publier leurs comptes.

D'Air France - KLM à IAG,

en passant par Lufthansa, les 3 principaux groupes aériens ont levé

le voile sur l'année 2024.

Et si les commentaires ont été

plutôt positifs concernant la compagnie tricolore et sa consœur

hollandaise, nous allons aller un peu plus en profondeur, pour

révéler ce que nous disent vraiment les chiffres.

Tout

d'abord, débutons, par le Saint Graal des financiers : l'EBITDA. Il

mesure la rentabilité brute avant amortissements, impôts et autres

joyeusetés comptables, révèle quelques vérités bien croustillantes.

À ce sujet, IAG (British Airways, Iberia, Vueling) domine

l'espace aérien avec un EBITDA de 6,807 milliards d'euros pour un

chiffre d'affaires de 32,1 milliards, soit un impressionnant 21,2 %

de marge.

Lufthansa suit à distance avec 4,9 milliards d'EBITDA

pour un chiffre d'affaires d'environ 35,4 milliards, soit 13,8 % de

marge.

Air France-KLM est légèrement en retrait avec 4,244

milliards d'EBITDA sur 31,459 milliards de chiffre d'affaires, soit

une marge de 13,5 %.

En clair, IAG transforme chaque euro de

revenu en 21 centimes de profit brut, tandis qu'Air France-KLM et

Lufthansa ne font que 13-14 centimes. Jusque-là, rien de dramatique

pour le pavillon français, mais l’écart commence à peser.

Résultat d'exploitation : qui garde le cap entre Air France - KLM,

Lufthansa, et IAG ?

Si l'on descend d'un cran dans les comptes,

le résultat d'exploitation (ou operating profit) offre une tout

autre perspective.

Nous parlons là, d'un indicateur qui

mesure la performance économique d'une entreprise, il se calcule en

retranchant les charges aux produits d'exploitation.

IAG

affiche un résultat d'exploitation de 4,283 milliards d'euros,

confirmant sa position de leader.

Lufthansa enregistre elle

1,6 milliard d'euros. Elle démontre une performance solide malgré

des grèves, des problèmes logistiques et un impact plus important

que les autres du non-survol de la Russie.

Air France-KLM

atteint 1,466 milliard d'euros, un chiffre respectable, mais en deçà

de ses concurrents.

Pour moi, le bénéfice net (ou profit after tax)

est le véritable indicateur de la santé financière. Si

IAG réalise un bénéfice net de 2,732 milliards d'euros, prouvant une

gestion très efficace et une rentabilité accrue, Air France-KLM se

rapproche péniblement des 490 millions d'euros (489 millions

d'euros).

Ce résultat positif souligne une marge très faible

pour un chiffre d’affaires équivalent à IAG.

Lufthansa

affiche un bénéfice net de 1,380 milliard d'euros, confirmant une

meilleure résilience que son rival franco-néerlandais.

Le

poids des salaires : qui paye le plus ?

L'autre grand sujet qui

fâche est le coût du personnel.

Nos trois compétiteurs

affichent des résultats bien différents sur la rémunération de leurs

employés. IAG verse 6,356 milliards d'euros de salaires pour 73.498

salariés, soit 86.500 € par employé.

La masse salariale qui

représente 19,8 % de son chiffre d'affaires.

Lufthansa

affiche une masse salariale supérieure de 24,29% par rapport à son challenger hispano-britannique, avec des charges de 7,9 milliards

d'euros, mais pour 100.200 employés, soit un salaire moyen d'environ

78.850 € par tête.

La masse salariale représente 22,3 % du

chiffre d'affaires.

Le groupe Air France-KLM

explose les

compteurs à tous les niveaux. Il possède la plus importante des

masses salariales, à hauteur de 9,461 milliards d'euros pour 80.730

employés.

Le salaire moyen est donc de 117.200 € par

personne et une charge qui compte pour 30,1 % du chiffre d'affaires.

Autrement dit, Air France-KLM a un coût salarial brut bien plus

élevé que ses concurrents, ce qui s’explique sans doute par le

niveau de charges stratosphérique en France, un des rares domaines

où on est bien premiers.

Une différence qui justifie en

partie les difficultés de la compagnie franco-néerlandaise à

rivaliser en rentabilité.

Bourse : qui prend de l'altitude ?

Jetons un œil à l'évolution des cours boursiers de nos trois groupes

sur les quatre dernières années, en comparant les valeurs du 6 mars

2021 à celles du 6 mars 2025.

(...)

Bilan des courses sur quatre exercices : un cours de bourse

relativement stable pour Lufthansa, un gain de 58 %pour IAG et un

plongeon de plus de 50 % pour Air France-KLM.

Verdict : qui

mérite ses galons ?

Médaille d'or européenne pour IAG. Le groupe

est le champion incontesté toutes catégories, une superbe

rentabilité avec des marges solides, des coûts maîtrisés et une

stratégie déroulée sans fausse note.

Lufthansa décroche

l'argent. Il résiste malgré une année marquée par des turbulences et

un réseau plus orienté vers l’Asie qui a souffert.

Air France-KLM ferme le podium. Le groupe est

toujours plombé par ses charges salariales élevées. Alors que

l’adage dit “quand je me regarde, je me désole et quand je me

compare, je me console”, ici, c’est plutôt l’inverse. Décidément,

les Français ne font jamais rien comme tout le monde.

Si la

compétitivité européenne se jouait dans les airs, IAG volerait en

première classe, Lufthansa en premium éco et Air France-KLM, malgré

ses ambitions, coincé en éco avec un billet plein tarif.

Rendez-vous en 2026 pour voir quelles stratégies seront les plus

payantes. En attendant, souhaitons-leur bonne chance.

>

Air France, Lufthansa, IAG... La demande sur les États-Unis résiste à Trump

(source La Tribune) 20 mars 2025

Mon commentaire : Depuis

quelques semaines, les enquêtes d'opinion se font l'écho d'une

baisse de 25% des intentions de voyage des Français vers les

États-Unis.

Cela ne s'est pas traduit dans les faits, les

compagnies aériennes n'enregistrent pas de diminution des

réservations en comparaison avec l'année dernière.

Lire l'article :

Donald Trump ne peut pas avoir d'effet sur tout. C'est le cas des

vols transatlantiques, du moins pour les compagnies européennes.

Depuis leurs résultats annuels jusqu'à ces derniers jours, les trois

acteurs majeurs que sont Air France-KLM, Lufthansa et IAG ont assuré

que la demande restait forte, en dépit des tensions géopolitiques et

de la guerre commerciale menée par les États-Unis avec ses

principaux partenaires économiques. Chacun affirme sa confiance dans

le marché nord-américain, qui devrait rester au cœur de leurs

développements respectifs en 2025.

« À ce jour, nous ne

voyons aucun changement important dans les réservations depuis ou

vers les États-Unis », assurait il y a encore quelques jours

Benjamin Smith, directeur général d'Air France-KLM. Une affirmation

reprise cette semaine par Anne Rigail, directrice générale d'Air

France, à l'occasion de la présentation de la nouvelle La Première :

« Nous sommes extrêmement vigilants, mais à ce stade nous ne voyons

aucun infléchissement ».

Le son de cloche est le même chez ses principaux

concurrents européens. Lors des résultats de Lufthansa, le directeur

général du groupe Carsten Spohr a affirmé « continuer de voir une

demande très forte sur l'Atlantique Nord avec un marché robuste et

durable ». Nicholas Cadbury, directeur financier d'IAG, ne dit pas

autre chose assurant que la forte dynamique sur le marché

transatlantique se confirme au premier trimestre.

Ce début

d'année s'inscrit dans la continuité de la fin d'année dernière. En

effet, le marché nord-américain a été central dans les bonnes

performances réalisées par les groupes européens au quatrième

trimestre 2024, Benjamin Smith parlant du « point fort des ventes »,

Carsten Spohr mettant en avant une croissance plus forte que sur les

autres marchés (excepté l'Asie-Pacifique qui est en phase de

rattrapage) et rentable, et Nicholas Cadbury ne revenant toujours

pas de la croissance à deux chiffres de ses rendements par rapport

au dernier trimestre 2023.

(...)

Aujourd'hui, chacun des groupes décrit le marché nord-américain

comme le plus important - hors Europe - et le plus rentable. Ce

marché est notamment tiré par des passagers à forte contribution,

avec un trafic affaires qui se maintient comme l'indique Lufthansa

qui se veut « d'un optimisme prudent ». À cela s'ajoutent des

voyageurs loisirs qui entendent voler dans des conditions premium,

en classe affaires voire en première. Et c'est particulièrement vrai

pour la clientèle américaine, qui entend consacrer une part plus

importante de leurs revenus dans les voyages qu'avant le Covid selon

Lufthansa. Anne Rigail vante d'ailleurs la résilience des classes

avant sur ce marché nord-américain, et assure qu'elle ne voit « à ce

stade aucune désaffection ».

Lufthansa comme Air France ont

d'ailleurs fait des États-Unis la priorité pour le lancement de

leurs nouvelles premières classes respectives, Allegris First Class

et La Première. Même si la patronne d'Air France rappelle que c'est

un projet de trois ans « qui se décide en fonction des fluctuations

géopolitiques ».

De fait, malgré la remontée progressive de

l'Asie-Pacifique, l'Amérique du Nord reste le cœur de leur activité

long-courrier cette année. « Le transatlantique reste notre

principale source de profit et donc notre priorité absolue »,

affirme sans ambages Carsten Spohr, bien que Lufthansa ne prévoie

qu'une croissance modérée de ses capacités par rapport à 2024. En

manque d'avions neufs, le groupe allemand cherche avant tout à

stabiliser son réseau.

IAG se veut bien plus ambitieux. Luis Gallego, son directeur général, assurant qu'il va continuer à

investir sur ce « marché cœur » et qu'il prévoit une demande

soutenue à long terme. Il faut dire que le groupe

hispano-britannique déploie le tiers de sa capacité sur

transatlantique. British Airways, le vaisseau amiral, va continuer

d'ajouter des destinations de l'autre côté de l'océan, appuyée par

Iberia et Aer Lingus désormais dotées d'Airbus A321XLR permettant

d'ouvrir des lignes, mais aussi par Level qui doit y développer son

offre low-cost long-courrier.

(...)

Chacun reste néanmoins

prudent, voire très prudent au vu de l'importance vitale du marché

américain. En 2024, il représentait 114 millions de sièges selon OAG,

et un chiffre d'affaires de 43 milliards d'euros selon IAG. Sur ce

pactole, chacun des trois grands groupes européens revendique plus

d'une dizaine de millions de passagers et au moins cinq milliards

d'euros de chiffre d'affaires - avec un haut niveau de rentabilité.

Un recul de la demande, alors que l'Asie-Pacifique reste encore loin

de son niveau d'avant la crise sanitaire et que le survol de la

Russie les handicape, serait un coup direct porté à leur

rentabilité.

Les risques géopolitiques et les conflits

commerciaux sont ainsi en tête de liste des préoccupations des

compagnies comme l'indique IAG dans son rapport annuel.

(...)

Le cri

d'alerte lancé par les compagnies américaines ne peut laisser

indifférent les acteurs de l'aérien, même s'il concerne davantage

les liaisons intérieures en raison d'un ralentissement de la demande

aux États-Unis. Ce qui est un véritable problème pour elles : au

contraire des compagnies européennes, tournées vers l'international

(et donc le transatlantique), leur activité est essentiellement

articulée autour du trafic domestique. En revanche, leurs prévisions

sur l'international et le trafic premium restent inchangées, mais

cela reste un avertissement sérieux.

(...)

>

Trois ans après le crash de l'avion de China Eastern, le régulateur n'a pas publié de rapport

(source Reuters) 22 mars 2025

Mon commentaire : Si

l'on en croit les experts et les autorités chinoises, aucune

défaillance technique ni humaine ne permet d'expliquer le crash de

l'avion de China Eastern.

En fin de compte, ce crash est en

tout point semblable à celui de l'Airbus A320-211 de la Germanwings.

Il y a dix ans, il s'écrasait brutalement sur une montagne dans les

Alpes-de-Haute-Provence, volontairement précipité par un homme seul

aux commandes.

Le manque de transparence des autorités

chinoises est un drame pour les familles des victimes.

Lire l'article :

Le 21 mars 2022, un Boeing 737-800 de la China Eastern Airlines

s'est écrasé sur une colline dans la région de Guangxi, dans le

sud-ouest du pays, environ une heure après le décollage, tuant les

132 personnes à bord dans la catastrophe aérienne la plus meurtrière

de ces trente dernières années.

L'Administration de

l'aviation civile de Chine a publié un rapport préliminaire et deux

mises à jour anniversaires sur le crash du vol MU5735 de China

Eastern, mais les mises à jour ne comportaient que quelques

paragraphes, proposant peu de détails.

La CAAC a déclaré

qu'elle publierait des informations pertinentes en fonction des

progrès de l'enquête. Mais samedi, après le troisième anniversaire

de l'accident, les proches des victimes attendaient toujours de

savoir ce qui avait provoqué le piqué de l'avion par rapport à son

altitude de croisière.

La CAAC et China Eastern n'ont pas

répondu aux demandes de commentaires.

Les lignes directrices

mondiales en matière d'aviation prévoient un rapport initial dans

les 30 jours suivant l'accident et un rapport final idéalement dans

un délai d'un an. À défaut, les enquêteurs devraient publier des

déclarations à chaque anniversaire.

Les rapports finaux sont

un outil majeur utilisé par l'industrie aéronautique pour aider à

prévenir de nouveaux accidents en tirant les leçons des tragédies

précédentes.

Les organismes du secteur de l'aviation ont

tiré la sonnette d'alarme face au nombre de rapports finaux tardifs

ou inexistants dans le monde, imputant ces retards à la rareté des

ressources d'enquête, aux interférences judiciaires ou à l'absence

de volonté politique de divulguer certains récits.

La CAAC a

maintenu qu'aucune défaillance ou anomalie n'avait été constatée

dans l'avion ou les moteurs avant le décollage de Kunming, à

destination de Guangzhou, ni dans les conditions météorologiques ou

les communications. L'équipage possédait des licences valides,

s'était reposé suffisamment et avait passé avec succès les contrôles

de santé le jour du vol, et il n'y avait pas de conditions

météorologiques dangereuses ni de marchandises dangereuses à bord de

l'avion, a déclaré l'autorité de régulation.

Les enquêteurs

ont examiné les actions de l'équipage après avoir constaté qu'il n'y

avait pas de dysfonctionnement, ont déclaré en temps utile deux

personnes informées de l'affaire.

En mai 2022, le Wall

street Journal a rapporté que les données de la "boîte

noire" indiquaient que quelqu'un avait intentionnellement fait

s'écraser l'avion, citant une évaluation préliminaire des autorités

américaines.

(...)

>

Boeing reçoit un budget de 20 milliards $ pour développer le futur avion de combat de sixième génération F-47 américain

(source Air & Cosmos) 20 mars 2025

Mon commentaire : Ce

contrat représente une véritable bouffée d'air frais, tant sur le

plan financier que stratégique, pour Boeing.

Cependant, son

montant conséquent pourrait être perçu comme une subvention

illégale, risquant ainsi de raviver le différend commercial opposant

Boeing et Airbus.

Ce conflit, qui a durablement affecté les

relations entre l’Europe et les États-Unis, a perduré pendant plus

d’une décennie. Il a donné lieu à plusieurs plaintes devant

l’Organisation mondiale du commerce (OMC) et est considéré comme

l’un des litiges les plus complexes et prolongés traités par

l’institution.

Les enjeux financiers étaient colossaux, avec

des amendes et compensations s’élevant à plusieurs dizaines de

milliards d’euros ou de dollars.

En juin 2021, les

États-Unis et l’Union européenne avaient conclu un accord visant à

suspendre pour cinq ans les sanctions mutuelles liées à ce

différend.

Lire l'article :

Ce 21 mars, Donald Trump a annoncé le grand gagnant de la

compétition concernant le Next-Generation Air Dominance (NGAD) :

avec un budget de 20 milliards de dollars, Boeing devra développer

le F-47, un avion de combat de 6ème génération et qui succédera à

l'avion de chasse F-22 Raptor de 5ème génération. Au départ, trois

industriels américains étaient en lice pour ce programme : Boeing,

Lockheed Martin et Northrop Grumman. Cependant, en 2023, Kathy

Warden, CEO de Northrop Grumman, avait annoncé que son entreprise

n'allait finalement pas chercher à gagner ce contrat mais tout en

restant disponible en tant que contractant secondaire auprès du

futur contractant primaire.

Lockheed Martin est donc

l'unique perdant de cette compétition. Si le F-47 sera une réussite,

Boeing peut alors espérer un futur méga-contrat de production au

profit de l'US Air Force (USAF).

Cette annonce est aussi l'occasion

pour Boeing de redorer son blason, ternis suite à plusieurs

incidents civils concernant des avions étant sortis de ses chaines

d'assemblages mais aussi au niveau de la défense. Par exemple, les

deux futurs VC-25B "Air Force One", futurs avions de transport

présidentiel, a subi de nombreux retards dans la production des deux

appareils, en partie externes (COVID) mais aussi internes, sans

compter des surcoûts de production.

(...)

Il est encore

trop tôt pour connaitre les caractéristiques précises du F-47.

Toutefois, les images déjà publiées précédemment montrent un

appareil à aile delta, sans empennage, bimoteur, furtif et surtout,

interconnecté avec des drones autonomes d'accompagnement. Une des

images présentées à la Maison-Blanche laisse montrer que l'avion de

combat sera également équipé de plans canards (petites ailettes

visibles devant l'aile, à hauteur du cockpit).

Un avion et des drones

Si le

NGAD concerne uniquement un avion de combat, il est fortement lié à

un second programme, le Collaborative Combat Aircraft (CCA).

Concrètement, le F-47 ne volera pas seul en opération de combat, ce

dernier sera accompagné de loyal wingmen, des drones aériens

autonomes. Ceux-ci seront interconnectés entre eux, avec le F-47,

avec un cloud regroupant les informations collectées par d'autres

senseurs (satellites, radars sur des navires de surface, capteurs

ELINT d'avions de renseignement détectant les radars ennemis,

troupes au sol au contact, etc.).

>

Transport aérien : l'essor des affrètements attise la crainte du dumping social

(source Les Échos) 21 mars 2025

Mon commentaire : À

l'origine, les compagnies aériennes d'affrètement permettaient aux

compagnies aériennes traditionnelles de pallier aux indisponibilités

ponctuelles de leurs appareils.

En Europe, leur flotte est

d'une taille comparable à celle d'Air France et de KLM.

Leur

modèle économique a évolué. Il est de plus en plus basé sur des

contrats de travail enregistrés dans des pays à faible fiscalité et

peu regardants quant au respect des règles européennes.

Lire l'article :

Elles ont pour nom Fly2Sky, Smartlynx, AirExplore, Hifly, Ascend

Airways, Klasjet… Vous n'en avez probablement jamais entendu parler,

mais vous avez peut-être déjà volé dans l'un de leurs avions,

parfois sans même le savoir. Car si aucune d'entre elles ne vend de

billets d'avion, elles transportent des millions de passagers chaque

année.

Ce sont des compagnies d'affrètement, dites ACMI

(pour Aircraft, crew, maintenance et insurance). Leur spécialité est

d'opérer des vols pour le compte et sous la marque d'autres

compagnies, en fournissant l'avion et l'équipage au complet. Toutes

les grandes compagnies aériennes ont déjà eu recours à leurs

services, pour remplacer un avion indisponible ou en cas de grève.

Mais cette activité, restée

jusqu'à présent ponctuelle et marginale, est aujourd'hui en plein

essor, sous les effets conjugués des retards de livraison d'avions,

des problèmes de moteurs Pratt & Whitney et de la pénurie de pièces

détachées. Au point de devenir un secteur d'activité à part entière

et un sujet d'inquiétude pour les représentants des personnels

navigants de compagnies traditionnelles, qui redoutent une forme de

dumping social.

(...)

Pour certains, l'affrètement n'est plus

seulement une solution de dépannage, mais un moyen d'augmenter son

offre à moindres coûts. Le phénomène est particulièrement marqué en

Europe, premier marché mondial de l'affrètement, du fait de la forte

saisonnalité du trafic aérien, 35 % plus élevé l'été que l'hiver.

Selon le cabinet d'études Cirium Ascend, le nombre de contrats

d'affrètements y est passé d'un peu plus de 500 en 2022 à 700 en

2023, mobilisant 368 avions. L'été dernier, le plus gros

« consommateur » d'ACMI, le groupe Lufthansa, comptait 35 appareils

affrétés. Turkish Airlines en avait 25, TUI 24, SAS, 20, et Air

France-KLM, 13.

Certaines compagnies ACMI

affichent des taux de croissance impressionnants. À commencer par le numéro un mondial du secteur, Avia Solutions Group (ASG), dont le chiffre d'affaires a augmenté de

22 % de 2022 à 2023 (à 2,26 milliards d'euros) et de 25 % sur

les neuf premiers mois de 2024. Présent sur tous les continents, le

groupe compte 221 avions et 15 compagnies aériennes.

(...)

Le groupe, qui emploie plus de

14.000 personnes, assure respecter les meilleures normes sociales,

environnementales et de gouvernance. Sa flotte est constituée

d'avions relativement récents (Airbus A320, A321 A330 et Boeing 737

Max) et ASG a passé une commande de 40 B737-800, assortie de 40

options. Néanmoins ASG a une préférence évidente pour les pays à la

fiscalité et au coût du travail allégés.

Si son siège social est à Dublin, la majorité

de son personnel est basée à Vilnius, en Lituanie, pays d'origine de

son président-fondateur et principal actionnaire, Gediminas Ziemelis.

Sa principale filiale européenne Smartlynx, qui revendique un tiers

du marché ACMI européen, avec plus de 10 millions de passagers en

2024 (soit 62,5 % de plus qu'en 2023), a ses bases en Lettonie, en

Estonie et à Malte, où il n'existe pas d'impôt sur les sociétés.

(...)

« L'été dernier, nous avons récupéré des

contrats de travail d'officiers pilote de ligne à 1.000 euros fixe

par mois et de stewards et d'hôtesses à 300 euros », assure Sandrine

Johnson, directrice générale adjointe de la CRPN. Nous avons

également détecté qu'une compagnie avait effectué 265 jours

d'opérations en France sans déclarer ses salariés ».

(...)

Chez Air France, où les affrètements externes

« ne représentent que 0,5 % à 1 % de l'activité », selon sa

directrice générale Anne Rigail , et ne doivent être « qu'une

solution de dernier recours, quand nous n'avons pas de solution

interne », on s'efforce ainsi d'affréter français. Même chose du

côté d'Air Corsica. Mais d'autres sont moins regardants, comme La

Poste et Chronopost, visées par une plainte de la CRPN, pour avoir

utilisé les services d'une compagnie suédoise, West Atlantic Cargo

Airlines, qui n'a versé aucune cotisation sociale pendant trois ans.

Fin de la revue de presse

> Évolution du cours de l'action Air France-KLM

L'action Air France-KLM est à

9,49 euros en clôture vendredi 21 mars. Sur la semaine, elle est

en forte baisse (-4,04%).

Elle était à 13,60 euros

le 1er janvier 2024, à 8,23 euros le 1er juillet 2024, à 7,604 euros

le 1er janvier 2025.

La moyenne (le consensus) des analystes à 12 mois pour l'action

AF-KLM est à 9,41 euros (elle était à 17,50 euros début janvier

2024). L'objectif de cours le plus élevé est à 12,50 euros, le plus

bas à 7,00 euros.

Je ne

prends en compte que les opinions d'analystes postérieures au 1er

juillet 2023.

Vous pouvez retrouver sur

mon blog le

détail du consensus des analystes.

Ci-dessous l'évolution du cours de bourse sur les 10 dernières

années.

Mon commentaire :

Après l'annonce de résultats annuels meilleurs que prévus, le cours

de l'action avait grimpé de plus de 30%.

Les différentes

décisions prises par le nouveau président des États-Unis ont

inquiété les compagnies aériennes étasuniennes. Elles ont revu à la

baisse leurs prévisions pour 2025.

Cela a entrainé une chute

des cours de la plupart des grandes compagnies aériennes dans le

monde (Delta -19%, IAG -11%, Lufthansa -8%)

Le cours de l'action Air

France-KLM a chuté de 18% ces deux dernières semaines.

> Évolution du prix du carburant cette semaine

Le baril de Jet Fuel en Europe est en hausse (+2$) à 90$. Il était à 94$

fin juin 2023, à 79$

avant le déclenchement de la guerre en Ukraine.

Le baril de pétrole Brent (mer du nord)

est en hausse (+1$) à 72$.

De la mi-février

2022

à fin juillet 2022, il faisait le yoyo entre 100 et 120$. Depuis, il oscille

entre 75$ et 99$.

Mon commentaire :

Depuis trois mois, le cours du pétrole varie peu. Il est au plus

bas sur deux ans.

Le prix du jet fuel avait atteint un point

bas à 85$ mi-décembre. Depuis un mois il est stable autour de

90$, un prix très correct pour les compagnies aériennes.

> Gestion des FCPE

Lorsque vous placez de l'argent dans un des fonds FCPE d'Air

France, vous obtenez des parts dans ces fonds. Vous ne détenez pas

directement d'actions.

Ce sont les conseils de surveillance,

que vous avez élus en juillet 2021 pour cinq ans, qui gèrent les fonds

et qui prennent les décisions.

Les fonds Partners for the

Future, Aeroactions,

Majoractions et Concorde ne détiennent que des actions Air France.

Les fonds Horizon Épargne Actions (HEA), Horizon Épargne Mixte

(HEM), Horizon Épargne Taux (HET) gèrent des portefeuilles d'actions

diverses.

Mon commentaire : Si vous souhaitez obtenir des précisions sur la gestion des différents FCPE Air France, je vous invite à consulter mon site navigaction, rubrique L'actionnariat salarié Air France-KLM.

Précisions

Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter des actions Air France-KLM.

Vous pouvez réagir à cette revue de presse ou bien me communiquer toute information ou réflexion me permettant de mieux vous informer.

À bientôt.

Pour retrouver mes dernières lettres, c'est ici

Les nouveaux lecteurs pourront la recevoir en me communiquant l'adresse email de leur choix.

|

François Robardet

À la pointe d'une aviation européenne plus responsable, nous rapprochons les peuples pour construire le monde de demain.

(Raison d'être d'Air France-KLM)

Je représentais les salariés et anciens salariés

d'Air France-KLM.

Vous pouvez me retrouver sur mon

compte twitter @FrRobardet ainsi que sur LinkedIn.

Cette lettre traite de l'aérien dans le monde et de sujets

liés à l'actionnariat d'Air France-KLM.

Si vous ne voulez plus

recevoir cette lettre,

[désabonnez-vous]

Si vous souhaitez modifier l'adresse de réception de cette

lettre,

merci de me communiquer votre nouvelle adresse

email.

Pour me joindre :

Message pour François Robardet.

11.662 personnes reçoivent cette revue de presse en direct